A evidenciação dos bens permanentes das entidades públicas será realizada através do(a):

Considere os dados do Quadro I a seguir extraídos do Balanço Patrimonial do exercício findo em 31/12/2018 de uma unidade da Federação, com valores expressos em milhares de reais.

Até o final do terceiro bimestre do exercício financeiro de 2019 foram registrados os seguintes fatos:

- Abertura de créditos adicionais extraordinários no valor de R$ 100 mil.

- Reabertura de créditos adicionais do exercício anterior no valor de R$ 245 mil.

- Anulação de dotações orçamentárias no valor de R$ 115 mil.

- Abertura de créditos adicionais especiais no valor de R$ 190 mil.

- Excesso de arrecadação no valor de R$ 160 mil, com tendência de crescimento até o final do exercício.

A partir das informações apresentadas no Quadro I, o saldo patrimonial da unidade da Federação ao final do exercício de 2018 corresponde, em milhares de reais, a:

De acordo com a Lei N.º 4.320/64, o Balanço Patrimonial é formado por:

Assinale a alternativa correta sobre as Demonstrações Contábeis aplicadas ao Setor Público.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

Determinado bem que tenha forma física e possa ser manipulado é denominado de bem tangível.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

As Normas Brasileiras de Contabilidade apresentam as bases de mensuração para componentes do Ativo das Organizações públicas e privadas. Sobre a avaliação dos Ativos, analise as afirmativas abaixo: I - Quando o custo histórico for utilizado, o custo dos serviços reflete o montante dos recursos gastos para se adquirir ou desenvolver ativos consumidos na prestação de serviços. Como os custos utilizados são aqueles trazidos de exercícios anteriores sem ajuste pelas mudanças do preço, eles não refletem o custo dos ativos quando consumidos. II - Valor líquido contábil é o valor presente, para a entidade, do potencial de serviços ou da capacidade de gerar benefícios econômicos remanescentes do ativo, caso este continue a ser utilizado, e do valor líquido que a entidade receberá pela sua alienação ao final da sua vida útil. III - As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório e para os ativos existem quatro bases de mensuração: valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso. Estão corretas as afirmativas:

Uma entidade apresentava, em 30/11/2017, índice de liquidez seca de 0,60. Em 31/12/2017, o índice era de 0,40.

Assinale a opção que pode justificar a diminuição no índice de liquidez seca.

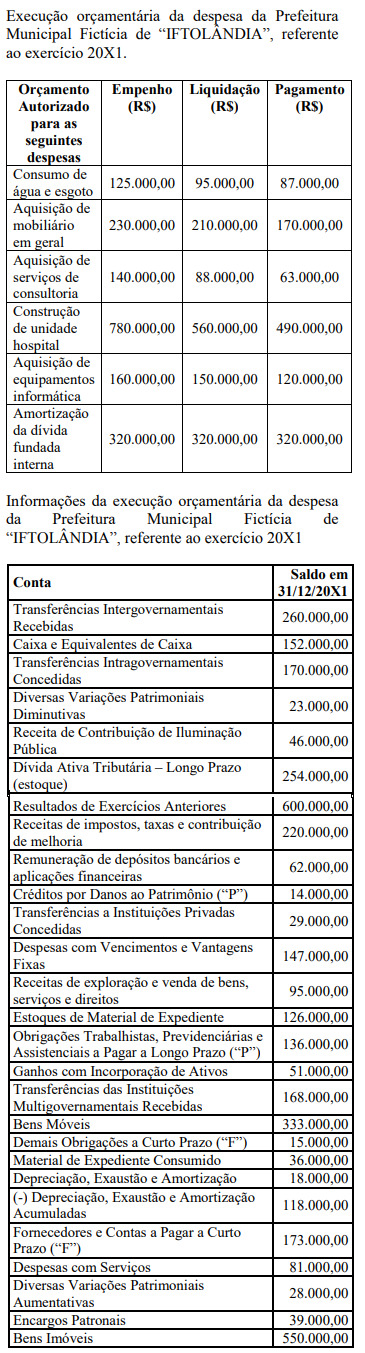

O total do Passivo Financeiro da Prefeitura Municipal Fictícia de “IFTOLÂNDIA”, referente ao exercício 20X1, apresentado no Balanço Patrimonial, conforme estrutura estabelecida no Manual de Contabilidade Aplicado ao Setor (MCASP), é de:

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

Determinado ato de gestão que não afete o patrimônio público no presente, mas possa vir a afetá-lo no futuro, deve ser registrado no sistema de compensação.

Uma das partes do balanço patrimonial das entidades públicas é o quadro dos ativos e passivos financeiros e permanentes. Sobre a composição desse quadro, analise as afirmações abaixo.

Em relação ao exposto, estão corretas as afirmativas

Das alternativas, disponibilizadas a seguir, qual apresenta uma conta contábil cuja apresentação, no Balanço Patrimonial, configura-se no Ativo?

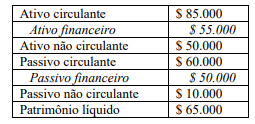

As informações a seguir foram extraídas do balanço patrimonial de um ente público.

Com base apenas nos dados apresentados, é correto afirmar que o balanço patrimonial da entidade indicou

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle.

A empresa Produz&Vende S.A. possui uma máquina em sua fábrica de produção, que foi comprada em 02/01/2014 por R$ 300.000,00. Sabe-se que a depreciação acumulada da máquina é de R$ 50.000,00. O valor justo da máquina em 31/12/2017 era de R$ 200.000,00, ao passo que os custos e despesas de venda foram estimados em 20% do valor justo. Seu valor em uso, correspondente ao Fluxo de Caixa Descontado era de R$ 255.000,00 na mesma data.

Com base nas informações, a empresa Produz&Vende S.A. ao analisar seus dados com relação ao valor recuperável dos ativos, deve