A empresa XYZ adquiriu em 2013, um veículo de carga para o transporte de suas mercadorias, cujo custo de aquisição no montante de R$ 100.000,00. Sabendo que a vida útil determinada pela legislação fiscal deste veículo é de 4 anos, aplicaríamos uma taxa de depreciação anual de 25% e ao final dos 48 meses o bem já estaria todo depreciado e o seu efeito teria transitado pelo resultado da empresa. No entanto, é sabido que após 4 anos de uso o veículo não vale somente o seu peso em sucata e pode ser realizado através de uma venda a valor de mercado. A empresa identificou que através da tabela oficial de avaliação dos veículos usados, poderia ao final da sua vida útil, comercializar o bem em 30% do seu valor de aquisição.

Assinale a alternativa correta, no valor da quota mensal de depreciação que a empresa deverá reconhecer no seu resultado.

As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento destes em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas elementos das demonstrações contábeis.

Sobre os elementos das demonstrações contábeis, assinale a alternativa incorreta.

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Em relação aos componentes dessa demonstração, assinale a alternativa CORRETA:

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) representam o conjunto consolidado e sintetizado das informações econômicas, orçamentárias, financeiras e patrimoniais da entidade pública, com objetivo de retratar a saúde financeira e patrimonial do ente público. Considerando a estrutura de demonstrações contábeis proposta no MCASP, a demonstração contábil que apresenta o detalhamento das receitas originárias e derivadas é o(a):

A definição teórica de Ativo, de acordo com o MCASP, diz que ele consiste em um recurso controlado no presente pela entidade como resultado de evento passado. Ao aplicar esse conceito, um contador deve

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos. Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

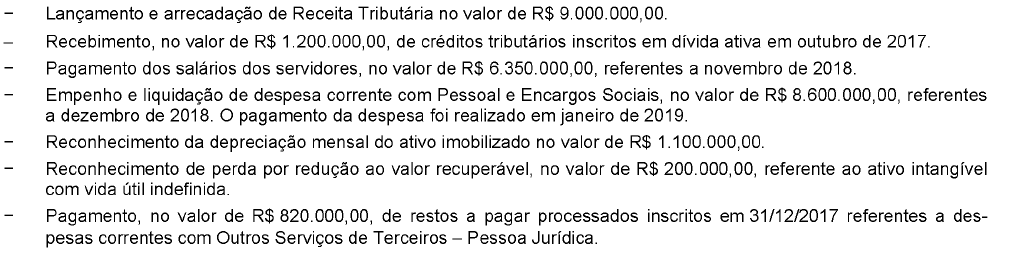

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o saldo do ativo do referido ente público municipal foi

O Balanço Patrimonial é um dos relatórios mais importantes gerados pela contabilidade, pois evidencia a saúde financeira e econômica da empresa em uma determinada data. Em relação ao Balanço Patrimonial:

Uma entidade do setor público recebeu antecipadamente, no período, por meio de acordos que ainda não se tornaram obrigatórios, recursos no valor de R$ 2.670.000,00. Neste sentido, no momento do recebimento antecipado, a entidade

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta. I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário. II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas. IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

De acordo com a Parte V do Manual de Contabilidade Aplicado ao Setor Público, para atender às determinações legais e às normas contábeis vigentes, analise as afirmativas abaixo sobre a composição do Balanço Patrimonial.

I. Quadro do Superávit / Déficit Financeiro.

II. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

Assinale a alternativa correta

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade pública. Neste contexto, a Lei N.º 4.320/64 esclarece que o Balanço Orçamentário evidenciará:

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

- A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

- O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

- Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

- A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

- A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

A definição acima é referente à(ao):

Para a questão, utilize a informação dos itens abaixo:

- o superávit financeiro apurado em balanço patrimonial do exercício anterior

- os provenientes de excesso de arrecadação

- os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei

- o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

Entende-se por superávit financeiro: