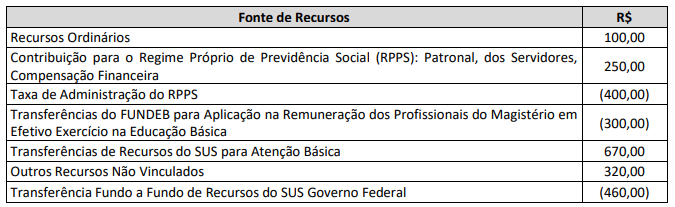

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

No final do exercício financeiro de 2019, o governo de um Estado da Federação, após aprovação legislativa, extinguiu um órgão da sua estrutura administrativa. O pessoal lotado no órgão foi remanejado para outras entidades, e o imóvel onde funcionava o órgão extinto será alugado a uma entidade privada. A prática contábil adotada pelo governo do ente para avaliação de propriedades para investimento é o modelo do custo. O valor contábil líquido do imóvel ao final daquele exercício era R$ 480.000,00. Para fins de evidenciação nas demonstrações contábeis do ente, o imóvel em questão deverá ser:

Considerando, ainda, o mesmo balanço patrimonial elaborado, o valor do saldo patrimonial demonstrado era igual a:

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

O resultado do exercício, apurado no balanço financeiro, pode ser diferente do superavit ou do deficit demonstrado no balanço patrimonial.

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

Os resultados gerais do exercício são demonstrados nos balanços orçamentário, financeiro e patrimonial, e ainda, na demonstração das variações patrimoniais.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando as características de contas do balanço com o respectivo termo a que se refere, conforme descrito na Lei Federal nº 4.320, de 17 de março de 1964.

COLUNA I

1. Ativo financeiro

2. Ativo permanente

3. Passivo financeiro

4. Passivo permanente

COLUNA II

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

( ) Compreende as dívidas fundadas e outras contas relativas a pagamentos que independam de autorização orçamentária.

( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Assinale a sequência correta.

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00;

Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00;

Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00;

Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.

Segundo a Lei nº 4.320, de 17 de março de 1964, e suas posteriores atualizações, o Balanço Patrimonial demonstrará quais dos seguintes itens apresentados?

- Ativo Financeiro e Ativo Permanente.

- Ativo Circulante e Ativo não Circulante.

- Passivo Financeiro e Passivo Permanente.

- Passivo Circulante e Passivo não Circulante.

- Saldo Patrimonial e Contas de Compensação.

- Patrimônio Líquido.

A partir das definições da Lei nº 4.320/64, é INCORRETO a firmar que

No âmbito da contabilidade aplicada ao setor público, determinado demonstrativo evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O texto refere-se ao:

As reavaliações devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial, para as contas ou grupo de contas cujos valores de mercado variarem significativamente em relação aos valores anteriormente registrados:

Sobre as transferências constitucionais e legais, analise as asserções a seguir e a relação proposta entre elas.

I - No momento do ingresso efetivo do recurso de transferências constitucionais e legais, o ente recebedor deverá efetuar a baixa do direito a receber (ativo) em contrapartida do ingresso no banco; simultaneamente deve-se registrar a receita orçamentária realizada

em contrapartida da receita a realizar nas contas de controle da execução do orçamento,

PORQUE

II - esse procedimento ocasiona a formação de um superávit financeiro superior ao lastro financeiro existente no ente recebedor.

Em relação às asserções, é correto afirmar que

De acordo com a Lei N.º 4.320/64, no Balanço Patrimonial, os créditos e valores realizáveis e as dívidas fundadas deverão ser contabilizados, respectivamente:

A estrutura do Balanço Patrimonial separa o ativo e o passivo em dois grupos, financeiro e permanente, em função da dependência ou não de autorização para a realização dos itens que o compõem. Nesse sentido, independem de autorização orçamentária os itens do

Na classificação de ativos e passivos no Balanço Patrimonial, o critério relacionado à dependência ou não de autorização orçamentária para movimentação de tais elementos gera as categorias: