Assinale a opção que indica a demonstração contábil aplicada ao setor público que evidencia as receitas e as despesas orçamentárias e os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

No Balanço Patrimonial de um determinado ente público,

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

A Tabela 7 mostra a composição do intangível, que é um grupo evidenciado

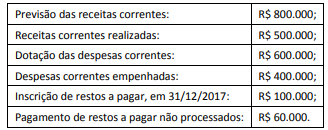

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2017:

Previsão Atualizada da Receita: ...................................................................................... R$ 205.000.000,00

Receita Lançada: ............................................................................................................. R$ 209.000.000,00

Receita Arrecadada: ........................................................................................................ R$ 207.000.000,00

Dotação Atualizada: ......................................................................................................... R$ 210.000.000,00

Resultado Superavitário de Execução Orçamentária: ....................................................... R$ 12.000.000,00

Recebimento de Depósito Caução: ..................................................................................... R$ 4.500.000,00

Inscrição de Restos a Pagar em 31/12/2017: .................................................................... R$ 35.000.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2016: .................................................. R$ 23.000.000,00

O resultado financeiro evidenciado no Balanço Financeiro referente ao exercício de 2017 foi

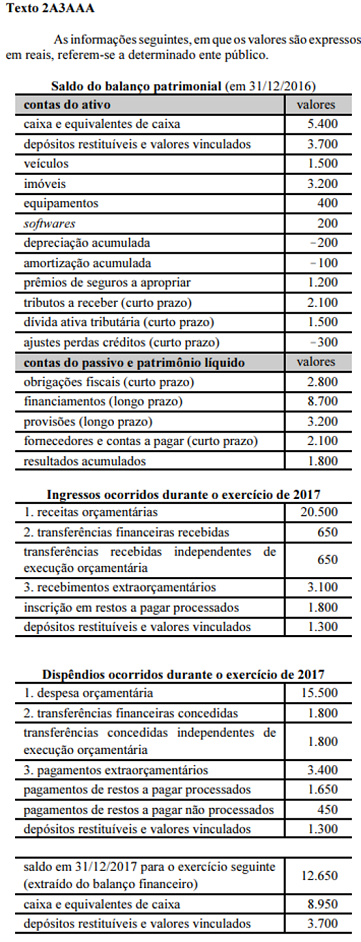

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

O valor do resultado financeiro do exercício de 2017 do ente mencionado no texto 2A3AAA foi de

De acordo com a legislação que trata sobre Normas Brasileiras de Contabilidade, assinale a alternativa incorreta relacionada à “evidenciação da decisão econômica, posição patrimonial e financeira, desempenho e mutações na posição financeira da entidade.

Assinale a única alternativa que apresenta um recebimento extra orçamentário na composição do Balanço Financeiro:

Observe as assertivas a seguir acerca do Balanço Financeiro :

I. O valor das despesas extraorçamentárias deverá ser igual ao das receitas extraorçamentárias.

II. O saldo das disponibilidades do exercício anterior é somado na coluna das receitas orçamentárias e extraorçamentárias.

III. Os restos a pagar inscritos do exercício integram o valor das receitas extraorçamentárias.

Está correto o que se afirma em:

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade, no exercício de 2017.

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

• Recebimento de receitas tributárias: R$ 13.000;

• Empenho de despesa: R$ 10.000;

• Liquidação de despesa corrente: R$ 8.000;

• Inscrição de restos a pagar processados: R$ 1.000;

• Inscrição de restos a pagar não processados: R$ 500.

Assinale a opção que indica, respectivamente, o total de restos a pagar inscrito e o valor do superávit financeiro.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

Os valores inscritos em restos a pagar devem ser incluídos no cômputo das despesas orçamentárias demonstradas no balanço financeiro.

Nos termos da Lei nº 4.320/64, marque a alternativa que não corresponda a um tipo de balanço, no qual os resultados gerais dos exercícios serão demonstrados:

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço