Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

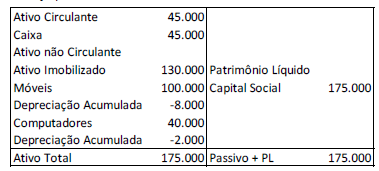

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Julgue os seguintes itens, relativos à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Uma entidade deve estabelecer controles adequados para o acompanhamento dos itens reconhecidos em seu patrimônio. No caso de um recurso registrado como ativo, este é considerado desvalorizado quando seu valor contábil excede seu valor recuperável. Essa constatação é aplicável tanto para ativos tangíveis como intangíveis.

Em relação ao teste de redução ao valor recuperável para ativos intangíveis, à luz das normas contábeis, os responsáveis pela contabilidade em uma entidade devem considerar que:

Em uma entidade do setor público, os gastos com os sistemas de esgoto, de abastecimento de água e de energia e com as redes de comunicação, atividades que criam condições para as atividades futuras da entidade, devem ser contabilizados como

Em muitas situações o valor dos recursos controlados por uma entidade pode sofrer variações decorrentes de fatores internos ou externos.

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

O ativo imobilizado compreende itens tangíveis mantidos para o uso na produção e o fornecimento de bens ou serviços para fins administrativos, abrangendo os denominados bens de uso especial.

Os bens de uso especial compreendem os bens

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

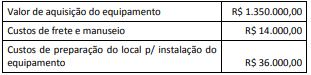

Uma entidade da administração pública fundacional da área de saúde hospitalar adquiriu um equipamento para procedimentos de alta complexidade. Os custos apurados relativos a essa aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Ao avaliar se há alguma indicação de que o ativo gerador de caixa possa ser objeto de redução ao valor recuperável, a entidade deve considerar indicações segregadas em fontes internas e externas de informação. São consideradasfontes externas de informação:

Quanto aos conceitos básicos de contabilidade pública, julgue:

Quando determinado órgão público adquire bens móveis, por meio de compromisso financeiro, para pagar os bens adquiridos a prazo, ocorre uma variação patrimonial ativa.

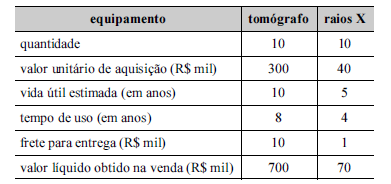

Simultaneamente à aquisição de novos equipamentos, o gestor de um hospital público providenciou o leilão de equipamentos antigos, conforme mostra o quadro a seguir.

A partir das informações apresentadas, assinale a opção correta, relativamente a ganhos e(ou) perdas decorrentes do leilão dos tomógrafos e dos aparelhos de raios X.

A respeito da norma NBC TSP 07 – Ativo Imobilizado, avalie as proposições a seguir, assinalando V para as verdadeiras e F para as falsas:

( ) Após o reconhecimento como ativo, o item do ativo imobilizado deve ser apresentado pelo custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

( ) O item do imobilizado que atenda aos critérios para reconhecimento como ativo não deve ser mensurado pelo seu custo.

( ) Quando o ativo é adquirido por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor justo na data da aquisição.

A sequência CORRETA de preenchimento dos parênteses é:

Em janeiro de 2019, um órgão público adquiriu um veículo pelo valor de R$ 36.000. A política da entidade é contabilizar a

depreciação dos veículos pelo método da soma dos dígitos. O gestor contábil estabeleceu o valor residual do ativo em R$ 6.000 e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.