A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

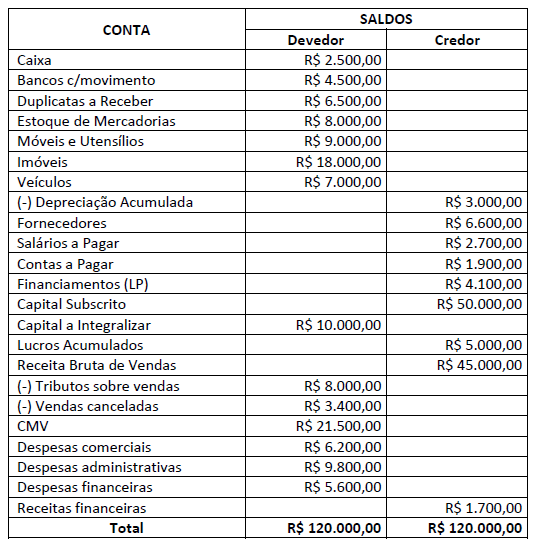

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

Em relação aos aspectos qualitativos das informações contábeis inseridas nas demonstrações contábeis das entidades públicas, assinale a afirmativa INCORRETA.

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

O conceito de prudência está presente na Estrutura Conceitual. Nota-se que ativos e receitas não devem estar superavaliados, da mesma forma que passivos e despesas não devem estar subavaliados.

Nesse sentido, o conceito se aplica para a situação de maior incerteza para a mensuração de um(a):

Ativos e passivos que podem ser avaliados a valor justo na mensuração após reconhecimento são:

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e decidiu realizar um aumento de capital no montante de 50.000 ações ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

O conceito de controle está relacionado ao investidor controlar a investida quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida e tem a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

Um exemplo de direito que pode dar poder ao investidor é ter:

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

Consoante o disposto na Norma Brasileira de Contabilidade, NBC PO 900 de 2019, que versa sobre a independência do profissional de contabilidade para trabalho de asseguração diferente de auditoria e revisão, assinale a afirmativa INCORRETA.

A respeito das organizações da sociedade civil de interesse público (OSCIP), da construção de agendas e do planejamento e da avaliação de políticas públicas, julgue os itens seguintes.

A análise pormenorizada do processo de seleção de beneficiários, no caso de uma política pública com critério de elegibilidade, faz parte da avaliação do desenho dessa política pública.

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

O pagamento de um empréstimo que inclua tanto juros quanto capital tomado pode ser classificado, simultaneamente, como atividade operacional e como atividade de financiamento.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.