Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

A empresa Bom Sabor Ltda. paga o IRPJ sobre o lucro presumido trimestral. Faturou, no último trimestre de 2017, R$ 200.000,00. Sabendo que o percentual de presunção do lucro da sua atividade é de 8%, que a alíquota do Imposto de Renda é de 15% e que existe o adicional de Imposto de Renda à alíquota de 10%.

Utilizando os dados, qual o valor do imposto de renda devido?

Com relação à contabilidade fiscal, julgue o item seguinte.

Se a União desejar instituir um novo imposto, incidente sobre fato gerador distinto dos impostos já instituídos, estará proibida de destinar o produto da arrecadação do novo imposto a órgão, a fundo ou à despesa.

Com relação à contabilidade fiscal, julgue o item seguinte.

Para as empresas que apuram o imposto de renda com base no lucro real, o cálculo do imposto por estimativa é irrelevante.

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

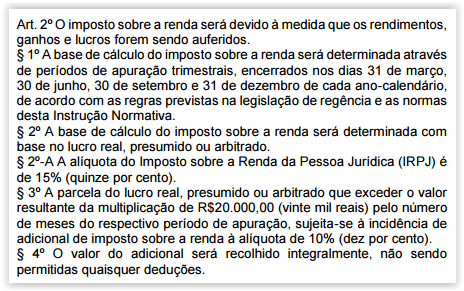

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica – IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 1.515, de 24 de novembro de 2014:

Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

No que concerne a operações que envolvem mercadorias e fornecedores, julgue os seguintes itens.

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor.

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

Para o recolhimento do IRPJ, a estimativa do lucro real deve ser reconhecida aplicando-se 8% sobre a receita operacional da empresa, exceto para as atividades de prestação de serviços.

Com relação aos Programas de Integração Social e de Formação do

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Na determinação do lucro real, se o PIS e a COFINS forem calculados pela modalidade não cumulativa, tais contribuições não incidirão sobre a receita financeira.

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

Na tributação das operações imobiliárias da pessoa jurídica, no caso em que essas operações constituam a atividade principal dessa pessoa jurídica, o IRPJ e a CSLL deverão ser recolhidos sobre a receita bruta deduzida da receita ainda não realizada, acrescida da receita realizada referente a períodos anteriores.

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

São contribuintes do imposto de renda todas as pessoas jurídicas e as empresas individuais, desde que regularmente registradas.

As pessoas jurídicas sujeitas ao pagamento do IRPJ devem apurá-lo com base no lucro

De acordo com ao art. 249 do RIR/99 pode( m) ser excluído(s) do lucro líquido do exercício para fins de determinação do lucro real ( tributável) :

I. As perdas apuradas nas operações realizadas nos mercados de renda variável e de swap, que excederem os ganhos auferidos nas mesmas operações.

II. As perdas incorridas em operações iniciadas e encerradas no mesmo dia (day- trade), realizadas em mercado de renda fixa ou variável.

III. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas e que não integrarão a base de cálculo do imposto da pessoa jurídica beneficiária.

Assinale abaixo a opção correta:

Com relação à contabilidade comercial, julgue os itens a seguir.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

O limite de receitas para opção pelo lucro presumido, se preenchidas todas as condições legais, será de R$ 3,6 milhões anuais.