Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria produziu 25 mil unidades de seu único produto, tendo vendido 80% dessas unidades. Não havia estoques iniciais de qualquer espécie e os custos indiretos de produção fixos somaram R$ 500 mil. Assertiva: Nessa situação, no período considerado, o lucro antes do imposto de renda apurado pelo método do custeio por absorção será R$ 100 mil maior do que o apurado pelo método do custeio variável.

Custeio significa apropriação de custos associados a um produto ou serviço, mas existem métodos que consideram alguns itens de custos, e outros não. Um dos métodos de custeio amplamente usados no Brasil é o custeio por absorção, que tem como característica a

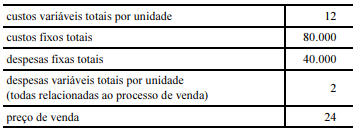

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por absorção e o apurado pelo sistema de custeio variável supera R$ 10.000.

O método de custeio que permite alocar aos produtos custos e outros gastos da empresa, como despesas administrativas, operacionais e financeiras e juros sobre o capital próprio, denomina-se

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio

Sobre os sistemas de apropriação de custos, assinale a alternativa INCORRETA.

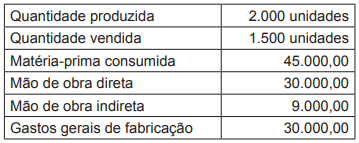

A Sociedade Industrial Y, que produz potes de barro, apresentou as seguintes informações sobre a produção de um pote médio vitrificado:

Sabendo-se que a Industrial Y faz o custeio de seus produtos pelo método variável, o custo unitário dos produtos vendidos, em reais, é

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Uma das vantagens do custeio embasado em atividade, em relação a outras metodologias de custeio, é que a íntegra dos custos associados a atividades é apropriada sem rateio aos objetos de custeio, evitando que custos identificados como de atividade possam ir parar no resultado sem passarem pelos objetos de custeio.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

No método de custeio variável, os custos fixos são considerados despesas do período.

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque final de mercadorias foi superior a R$ 30.000.

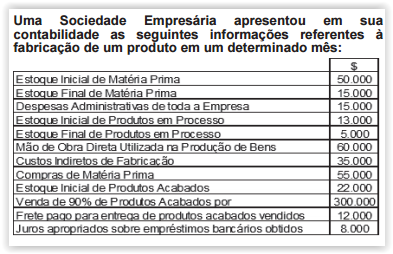

Sabendo que a empresa opta pelo lucro real trimestral (RIR/99), o valor para provisão do Imposto de Renda e Contribuição Social sobre o Lucro Líquido no período foi, respectivamente, de:

Comparando o custeio direto com o custeio por absorção,

em períodos de inflação crescente, pode-se considerar que o

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

A empresa Custeio Variável produz 600 unidades de seu único produto, incorrendo nos seguintes gastos: custo variável unitário, R$ 20,00; custo fixo total, R$ 3.000,00; despesas fixas, R$ 500,00; e despesas variáveis de R$ 2,00. Considerando que a empresa vende 500 unidades no período, ao preço unitário de R$ 30,00, a margem de contribuição total e o lucro líquido do período são, respectivamente:

Uma determinada empresa, em seu processo produtivo, apresenta as informações que seguem: produção mensal, 25.000 unidades; vendas mensais, 20.000 unidades; custos diretos por unidade, R$ 6,00; custos indiretos por período, R$ 80.000,00; despesas incorridas no período, R$ 25.000,00; e preço de venda unitário, R$ 10,00. Considerando essas informações, o resultado do período, com o custo dos produtos calculado pelo custeio por absorção, é um