Conforme a NBC TI 01, a atividade de auditoria interna tem por finalidade

Nos termos da NBC TI 01, norma do Conselho Federal de Contabilidade que trata da atividade e dos procedimentos de Auditoria Interna, o conjunto de documentos e registros dos fatos, informações e provas obtidas no curso da auditoria denomina-se:

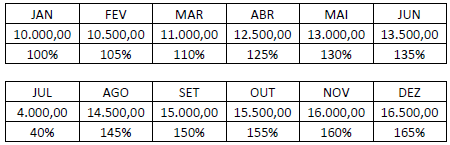

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Os princípios fundamentais de ética profissional relevantes

para o auditor quando da condução de auditoria de

demonstrações contábeis são:

Visando obter uma maior qualidade na prestação dos serviços de auditoria e assegurar que a opinião do auditores esteja sendo apresentada em conformidade com as normas e procedimentos relacionados à contabilidade e auditoria, o Conselho Federal de Contabilidade instituiu o Programa de Educação Continuada, normatizado através da NBC-PA 12. Em relação aos aspectos atinentes a esse processo, assinale a alternativa INCORRETA.

De acordo com as Normas Brasileiras de Contabilidade, editadas pelo Conselho Federal de Contabilidade (CFC), a NBC TI 01: Da Auditoria Interna, aprovada pela Resolução CFC no 986/2003, em vigor desde 1o de janeiro de 2004, os procedimentos de Auditoria Interna constituem exames e investigações, incluindo os testes de observância e os testes substantivos.

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

Considere:

I. Verificação de registros, documentos e ativos tangíveis.

II. Acompanhamento de processo ou procedimento quando de sua execução.

III. Obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

IV. Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Consoante dispõe a NBC TI 01, são procedimentos relacionados aos testes de observância o que consta em

Sabendo que, apesar de as classes das afirmações de auditoria contidas nas Normas Brasileiras de Contabilidade aplicadas à Técnica de Auditoria (NBC TA) no Brasil seguirem o modelo das Normas Internacionais de Auditoria (NIA), essa classificação é diferente da utilizada nas normas de auditoria nos Estados Unidos da América (EUA), por exemplo, assinale a opção correta, a respeito das características gerais das afirmações aplicadas no Brasil.

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

São princípios inerentes ao trabalho de asseguração do auditor a integridade, a objetividade, o sigilo e o comportamento profissional.

De acordo com as normas de auditoria, a responsabilidade pela execução dos trabalhos é do auditor, pessoa física ou jurídica, ainda que se utilize de uma equipe técnica (Ferreira — 2008.. Na supervisão dos trabalhos da equipe técnica durante a execução da auditoria, o auditor deve:

I. Avaliar o cumprimento do planejamento e do programa de trabalho.

II. Avaliar se as tarefas distribuídas à equipe técnica estão sendo cumpridas no grau de competência exigido.

III. Resolver questões significativas quanto à aplicação dos Princípios de Contabilidade e das Normas Brasileiras de Contabilidade e de Perícia (NBCP's).

IV. Avaliar se os trabalhos foram adequadamente documentados e os objetivos dos procedimentos técnicos alcançados.

V. Avaliar se as condições obtidas são resultantes dos trabalhos executados e permitem ao auditor fundamentar sua opinião sobre as demonstrações contábeis.

Assinale a alternativa correta:

Com base no conhecimento sobre as normas brasileiras de contabilidade aplicadas em auditoria, considere as afirmativas a seguir.

I. A revisão de controle de qualidade do trabalho de auditoria é um processo estabelecido para fornecer uma avaliação objetiva, na data ou antes da data do relatório, dos julgamentos relevantes feitos pela equipe de trabalho e das conclusões atingidas ao elaborar o relatório.

II. Na auditoria das demonstrações contábeis, o auditor deve efetuar estudos e avaliações do sistema contábil e de controles internos da entidade, com a finalidade principal de determinar a natureza, a oportunidade e a extensão dos procedimentos de auditoria.

III. A auditoria operacional consiste em revisões metódicas de programa, organizações das atividades ou seguimentos operacionais dos setores público e privado, com a finalidade de avaliar e comunicar se os recursos da organização estão sendo usados eficientemente e se estão sendo alcançados os objetivos operacionais.

IV. A auditoria externa compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturadas para a avaliação da integridade, da adequação, da eficácia, da eficiência e da economicidade dos processos, dos sistemas de informações e dos controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

Assinale a alternativa correta.

Com base nas normas brasileiras de auditoria independente, é correto afirmar que os testes de auditoria

Com base nas normas brasileiras de contabilidade editadas pelo Conselho Federal de Contabilidade e aplicadas à Auditoria Independente, assinale a alternativa correta.

De acordo com as normas brasileiras de contabilidade, assinale a alternativa que apresenta, corretamente, o período mínimo recomendado para retenção da documentação de trabalho de auditoria realizado.