A Documentação de auditoria, segundo a Norma Brasileira de Contabilidade Técnica de Auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor. NÃO são exemplos de documentação de auditoria:

Assinale a alternativa correta em relação aos Papéis de Trabalho da Auditoria Interna.

A NBC TA 230 estabelece, no tocante especificamente à forma, conteúdo e extensão da documentação de auditoria, que o auditor deve preparar documentação de auditoria que seja suficiente para permitir que um auditor experiente, sem nenhum envolvimento anterior com a auditoria, entenda

Julgue o item a seguir, relativo à documentação de auditoria.

O término da montagem do arquivo final de auditoria, após a data do relatório do auditor, é um processo administrativo que não envolve a realização de novos procedimentos de auditoria nem novas conclusões.

Na documentação de auditoria, deve-se excluir

O instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento é denominado

Os papéis de trabalho de execução constituem a documentação dos trabalhos de controle elaborado e/ou colhido durante o processo de verificações in loco e possuem a finalidade de embasar o posicionamento da equipe com relação

No decorrer do trabalho de auditoria, o auditor faz uso de diversos papéis de trabalho, sendo que alguns são elaborados pelo auditor durante os procedimentos e outros se referem a informações ou documentos a que o auditor tem acesso. Esses papéis de trabalho podem ter natureza corrente ou permanente.

Um exemplo de papel de trabalho corrente é o seguinte:

Embora a conclusão da montagem do arquivo final de auditoria constitua processo administrativo desprovido de novos testes e conclusões, novas modificações de natureza administrativa podem ser feitas na documentação de auditoria nessa etapa, para suprimir, apagar ou descartar

A documentação de auditoria deve ser preparada de maneira lógica e organizada de modo que um auditor experiente, que não tenha se envolvido com a auditoria, entenda

I a natureza, a época e a extensão dos procedimentos de auditoria executados.

II os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida.

III os assuntos significativos identificados durante a auditoria.

IV as conclusões que ficarão sob sigilo absoluto e indisponíveis inclusive à diretoria da entidade auditada.

Estão certos apenas os itens

Julgue o item a seguir, relativo à documentação de auditoria.

A forma, o conteúdo e a extensão da documentação de auditoria independem de fatores como tamanho e complexidade da organização.

Ao preparar um papel de trabalho para um teste de auditoria, um auditor iniciante foi orientado a detalhar o saldo inicial, aquisições e baixas e saldo final referentes à quantidade e ao valor das ações de propriedade da empresa auditada.

O detalhamento descrito é requerido nos testes de auditoria relativos a

Os trabalhos de auditoria devem ser devidamente documentados em papéis de trabalho.

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

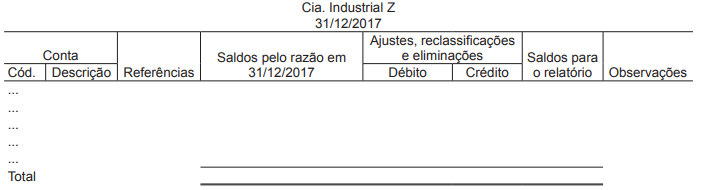

Considere o seguinte modelo de papel de trabalho:

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Em relação aos papéis de trabalho, assinale a afirmativa correta.