A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

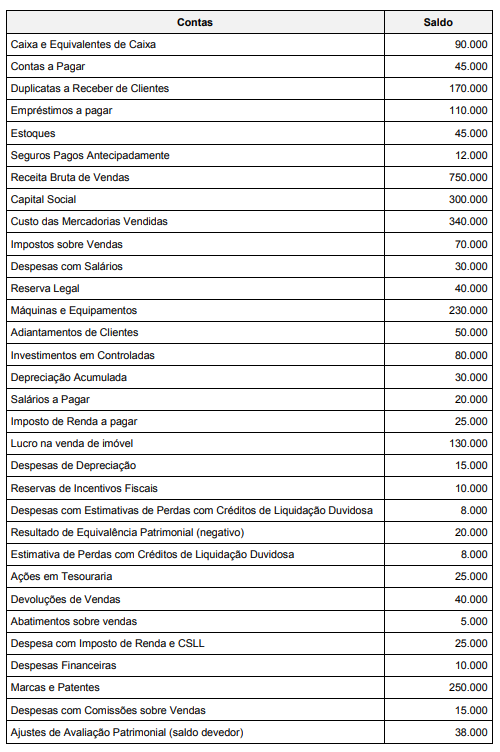

A Cia. Só Futebol apresentava, em 31/12/2017, após a apuração dos impostos sobre lucro, os seguintes saldos, em reais, em suas contas:

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

Atenção: Com base nas informações a seguir, responda à questão.

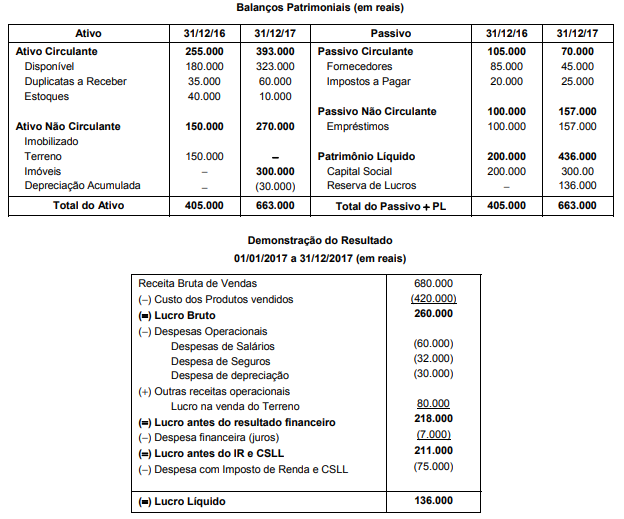

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

O fluxo de caixa das Atividades Operacionais gerado no ano de 2017 foi, em reais,

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

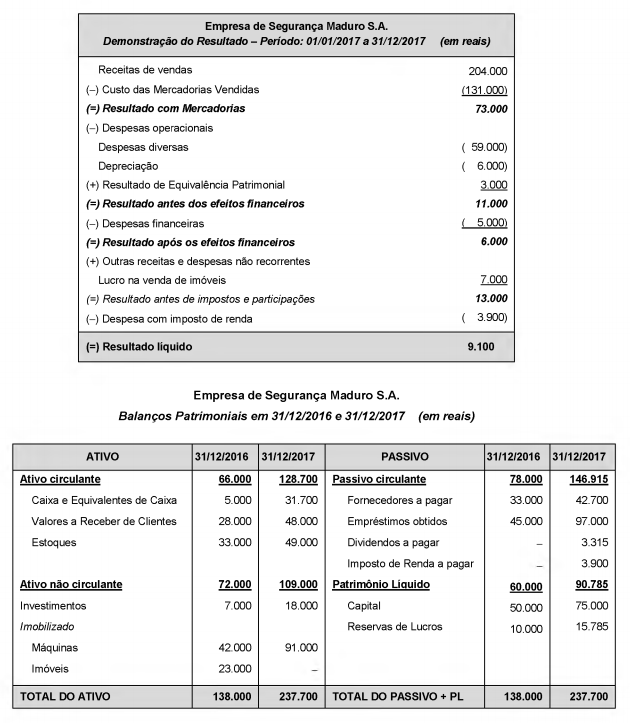

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

Sobre os tipos de custeio, considere:

Está correto o que consta APENAS de

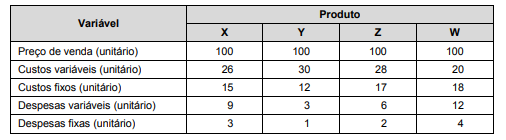

A Cia. Porosa fabrica quatro produtos (X, Y, Z e W) e as informações referentes a cada um deles estão apresentadas a seguir (Valores em reais):

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

Suponha que, em função do fechamento de diversas indústrias e forte queda de arrecadação de impostos, o Estado tenha decidido adotar medidas de redução de despesas e de aumento de receitas extraordinárias, especialmente com a alienação de imóveis de sua titularidade. Considerando as disposições da Lei de Responsabilidade Fiscal relativas à gestão financeira e patrimonial,

Suponha que o Estado pretenda adquirir um imóvel para instalação de delegacia de polícia em determinada área que vem registrando aumento dos índices de criminalidade. Demonstrou que o referido imóvel apresenta condições específicas de localização e de instalações justificadoras da escolha. Outrossim, apresentou avaliação prévia do bem, do seu estado de conservação, dos custos de adaptações imprescindíveis às necessidades de utilização, e do prazo de amortização dos investimentos. De acordo com as disposições da Lei nº 14.133/2021, a aquisição