Um ativo financeiro de determinada empresa classificado, inicialmente, em uma categoria residual foi, posteriormente, mantido nessa mesma categoria. Nessa situação, caso se verifique que o valor contábil do ativo é inferior ao seu valor de mercado, a empresa deverá reconhecer o(a)

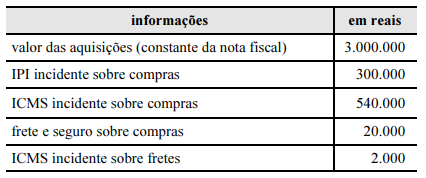

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do estabelecimento para revenda às indústrias tenham sido de R$ 280.000 no início desse período e de R$ 50.000 no fim, é correto afirmar que, nessas condições, o custo, em reais, das mercadorias vendidas no período foi

Tabela 3A10-I

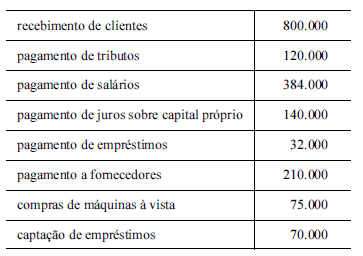

Complementarmente às informações contidas na tabela 3A10-I, foram apresentados dados relativos à demonstração dos fluxos de caixa da empresa em análise, conforme o quadro a seguir, com valores em reais.

Sabendo-se que o fluxo sobre lucro auxilia os analistas de demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que o fluxo sobre lucro da referida empresa é

Conforme a legislação pertinente à contribuição destinada ao financiamento da previdência social, o salário-de-contribuição

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

Ao reavaliar o risco de crédito da sua carteira de duplicatas a receber, determinada companhia constatou que o valor estimado das perdas relacionadas a créditos de liquidação duvidosa apresentava-se superior ao montante que já tinha sido reconhecido contabilmente pela entidade até então.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

De acordo com o CPC, constitui exemplo de fluxo de caixa associado a atividades de investimento

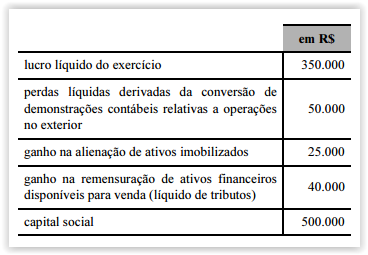

A partir das informações apresentadas na tabela precedente,

é correto afirmar que, na demonstração do resultado abrangente,

o valor do lucro abrangente é igual a

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens

Adiantamentos recebidos de clientes, ajustes de avaliação patrimonial, despesas antecipadas, obrigações em moeda estrangeira e ações em tesouraria são itens que devem ser classificados, respectivamente, como

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

No dia 31/8/2015, determinada empresa pública firmou

contrato de seguros para cobertura de seus ativos para o período

equivalente a 1.º/9/2015 a 31/8/2016. Na referida data, a entidade

pagou o montante total de R$ 18.000. Em caso de sinistro, o valor

da franquia equivale a R$ 1.800 e a empresa poderá receber

indenização no montante de até dez vezes o prêmio pago.

As demonstrações contábeis da empresa foram feitas de acordo

com a legislação societária em 31/12/2015

Com base nessas informações, é correto afirmar que

Uma loja estava ofertando uma máquina de lavar e secar roupas por determinado preço, que poderia ser parcelado em quatro vezes iguais e sem acréscimo. Se o cliente pagasse à vista, teria um desconto de 10% sobre o valor anunciado. Um cliente, ao certificar-se das condições de venda nessa loja, dirigiu-se a outras lojas, a fim de conferir o preço do bem, e constatou que, nessas outras lojas, o preço à vista era igual ao preço com desconto de 10% que estava sendo oferecido pela primeira loja.

Nessa situação hipotética, o preço do bem com 10% de desconto corresponde ao

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

Um item patrimonial que atenda aos requisitos para ser reconhecido como ativo imobilizado no balanço patrimonial de uma companhia aberta deve ser mensurado por seu custo. Na ocasião do reconhecimento contábil, deve-se incluir no cálculo do custo do ativo imobilizado o valor

Considerando que, na correta contabilização de ativos intangíveis,

os analistas contábeis devem ter atenção especial aos critérios

de reconhecimento e mensuração, assinale a opção correta.

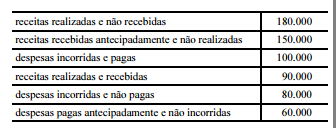

A respeito das contas de receitas e despesas, assinale a opção correta.

Conforme alteração introduzida na Lei n.º 6.404/1976 pela Lei n.º 11.638/2007, determinada demonstração contábil passou a ser optativa para as companhias abertas. A referida demonstração contábil é o(a)

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

Assinale a opção que apresenta o critério a ser considerado pelas companhias abertas para a mensuração de suas receitas de prestação de serviços.

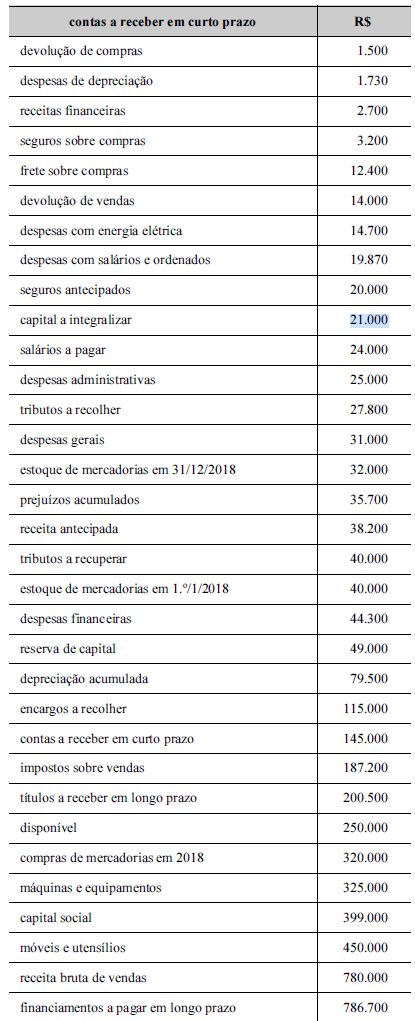

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

Uma companhia comprou suas próprias ações para manter em tesouraria e, em momento posterior, as vendeu por valor 50% superior ao valor da compra.

Nessa situação hipotética, os custos de corretagem de compra das ações e a diferença positiva entre o custo de aquisição das ações e o valor de venda devem ser reconhecidos, respectivamente, como

No cálculo do resultado tributável futuro, os acréscimos decorrentes de diferenças temporárias entre a base fiscal de um ativo e o seu valor contábil no balanço patrimonial são denominados

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

Considerando que a demonstração dos fluxos de caixa (DFC)

apresenta informações relevantes sobre a capacidade das entidades

na geração de caixa, assinale a opção correta.

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Determinada empresa levantou as informações mostradas

a seguir (valores em reais), referentes às operações realizadas no

mês de julho de 2016

Com base nessas informações, é correto afirmar que, de acordo com

o regime de competência, a referida empresa obteve

Assinale a opção correspondente a elemento que é classificado no ativo intangível.

Julgue os próximos itens, a respeito do tratamento de ativos intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais.

II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear.

III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta

A companhia se insere no seguimento de comércio, importação e exportação de conservas alimentícias, doces, geleias, sucos, frutas, cereais e outros produtos alimentícios em geral e seus derivados.

Considerando-se que o texto apresentado é parte de uma nota explicativa, é correto afirmar que se trata de informação de contexto

O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

No início de sua constituição, determinada empresa possuía patrimônio líquido composto por um capital integralizado no valor de R$ 12.000. No primeiro ano de atividade, a sociedade obteve R$ 4.000 de lucros: R$ 1.000 foram destinados para o pagamento de dividendos, e o restante, para a constituição de reservas. No segundo ano, a sociedade apurou um prejuízo de R$ 2.000.

Com referência a essa situação hipotética, é correto afirmar que o valor do patrimônio líquido da empresa no final do segundo ano foi de

De acordo com o pronunciamento do CPC que trata de ativos intangíveis, o tratamento contábil que uma companhia aberta deve adotar em relação aos gastos destinados à geração de ativo intangível internamente e realizados durante a fase de pesquisa de projeto interno consiste em reconhecer esses gastos como

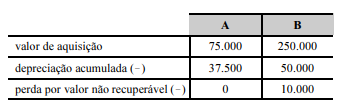

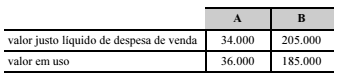

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

De acordo com os padrões contábeis do CPC, para os itens do imobilizado que não tenham sido totalmente depreciados, a depreciação deverá cessar na data em que o

A empresa Catex S.A., quando da finalização de seu resultado ao final do ano, apresentava lucro de R$ 288.500, antes do imposto sobre a renda, o qual seria de R$ 43.275. Na empresa, há acordo de participação nos resultados para empregados e diretores nos percentuais de 10% e 5%, respectivamente.

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

Determinada empresa, ao longo de seu último exercício social, obteve faturamento bruto de mercadorias no montante de R$ 291,5 milhões, ICMS de R$ 47,7 milhões e IPI de R$ 26,5 milhões. Nesse período, as compras dessa empresa somaram R$ 138,6 milhões, com ICMS de R$ 22,68 milhões e IPI de R$ 12,7 milhões.

Nessa situação hipotética, para fins de cálculo, o valor adicionado bruto que a empresa deverá lançar em sua demonstração do valor adicionado é igual a

De acordo com os critérios de avaliação do passivo, as obrigações em moeda estrangeira que contenham cláusula de paridade cambial serão

O prefeito de determinado município recebeu recursos da União para ampliar o acesso ao ensino fundamental e valorizar o magistério das escolas municipais por meio de ações de capacitação. Contudo, ultrapassado o prazo fixado no cronograma de aplicação dos recursos, verificou-se que as atividades planejadas não haviam sido executadas e que a verba transferida pela União havia sido utilizada no fundo de campanha eleitoral do vereador que era filho do referido prefeito.

Conforme entendimento do STF acerca do regime constitucional da responsabilidade do chefe do Poder Executivo, o julgamento do crime praticado pelo prefeito compete ao

Das decisões dos tribunais regionais eleitorais

Acerca dos órgãos do Poder Judiciário, assinale a opção correta.

Segundo a CF, são órgãos da justiça eleitoral

Larissa, servidora pública efetiva do TRE/TO, estava prestes a completar os requisitos para a aposentadoria por tempo de serviço quando sofreu um acidente, que resultou, após afastamento do serviço por razoável lapso de tempo, em aposentadoria por invalidez. Meses após a aposentadoria de Larissa, a administração recebeu laudo elaborado pela equipe médica oficial retificando o resultado que havia resultado na aposentadoria por invalidez da servidora, que foi, então, avaliada como apta para o trabalho, considerando as funções exercidas no cargo que ocupava.

Nessa situação hipotética, com base no que dispõe a Lei n.º 8.112/1990, deverá ser declarada a

Ato judicial determinou a nomeação de aprovados em concurso público estadual por ter sido preterida a ordem classificatória.

Nesse caso, a promoção funcional

O estágio probatório é o período durante o qual se exige do servidor público investido em cargo efetivo

Considere que, utilizando uma máquina com sistema operacional Windows, um usuário tenha inserido uma linha em branco em uma planilha do Microsoft Excel, em sua configuração padrão. Assinale a opção que apresenta a tecla que deverá ser acionada, nessa situação, para repetir essa última ação do usuário.

No programa de edição de textos MS Word, é possível realizar alterações em um documento, mantendo-se o controle e a visualização de cada mudança realizada — seja inserção, seja retirada de palavras, nova formatação de texto e leiaute de página.

Essas atividades podem ser realizadas por meio da guia

Com referência aos ícones da interface de edição do MS Word

disponíveis na guia Página Inicial, assinale a opção que apresenta,

na respectiva ordem, os ícones que devem ser acionados para

se realizarem as seguintes ações: aumentar em um ponto o tamanho

da fonte; ativar estrutura de tópicos; alinhar texto à direita;

alterar o espaçamento entre linhas de texto.

A personagem Eurídice é expressamente caracterizada no texto CG4A1-I como uma mulher

Com relação ao trecho “incendiar-me a fantasia" ( .10), do texto 1A9AAA, é correto interpretar a partícula “me" como o

.10), do texto 1A9AAA, é correto interpretar a partícula “me" como o

Texto 1A2-I

Chamarei de literatura, da maneira mais ampla possível, todas as criações de toque poético, ficcional ou dramático em todos os níveis de uma sociedade, em todos os tipos de cultura.

A literatura aparece como manifestação universal de todos os homens em todos os tempos. Não há povo e não há homem que possa viver sem ela, isto é, sem a possibilidade de entrar em contato com alguma espécie de fabulação. Assim como todos sonham todas as noites, ninguém é capaz de passar as vinte e quatro horas do dia sem alguns momentos de entrega ao universo fabulado.

Ora, se ninguém pode passar vinte e quatro horas sem mergulhar no universo da ficção e da poesia, a literatura concebida no sentido amplo a que me referi parece corresponder a uma necessidade universal, que precisa ser satisfeita e cuja satisfação constitui um direito.

A literatura é o sonho acordado das civilizações. Portanto, assim como não é possível haver equilíbrio psíquico sem o sonho durante o sono, talvez não haja equilíbrio social sem a literatura. Desse modo, ela é fator indispensável de humanização e, sendo assim, confirma o homem na sua humanidade. Humanização é o processo que confirma no homem aqueles traços que reputamos essenciais, como o exercício da reflexão, a aquisição do saber, a boa disposição para com o próximo, o afinamento das emoções, a capacidade de penetrar nos problemas da vida, o senso da beleza, a percepção da complexidade do mundo e dos seres, o cultivo do humor.

A literatura desenvolve em nós a quota de humanidade, na medida em que nos torna mais compreensivos e abertos à natureza, à sociedade e ao semelhante. A literatura corresponde a uma necessidade universal que deve ser satisfeita sob a pena de mutilar a personalidade, porque, pelo fato de dar forma aos sentimentos e à visão do mundo, ela nos organiza, nos liberta do caos e, portanto, nos humaniza. A fruição da arte e da literatura, em todas modalidades e em todos os níveis, é um direito inalienável.

Antonio Candido. O direito à literatura. In: Vários escritos.

5ª ed. Rio de Janeiro: Ouro sobre o azul, 2011 (com adaptações).

Texto 2A1-I

Olhe para a tomada mais próxima, para um conjunto de janelas ou então para a traseira de um carro. Se você vê figuras parecidas com rostos nesses e em outros objetos, saiba que não é o único: trata-se de um fenômeno bem conhecido pela ciência, chamado pareidolia. Basta posicionar duas formas que lembrem olhos acima de outra que pareça uma boca para as pessoas começarem a enxergar rostos.

A pareidolia já foi vista como um sinal de psicose no passado, mas hoje se sabe que ela é uma tendência completamente normal entre humanos. De acordo com o cientista Carl Sagan, a tendência está provavelmente associada à necessidade evolutiva de reconhecer rostos rapidamente.

Pense na pré-história: se uma pessoa conseguisse identificar os olhos e a boca de um predador escondido na mata, ela teria mais chances de fugir e sobreviver. Quem tivesse dificuldade em ver um rosto camuflado ali provavelmente seria pego de surpresa — e consequentemente viraria jantar.

Pesquisadores da Universidade de Nova Gales do Sul, na Austrália, investigaram o fenômeno e escreveram em um artigo que, além da vantagem evolutiva, a pareidolia também pode estar relacionada ao mecanismo do cérebro que reconhece e processa informações sociais em outras pessoas. “Não basta perceber a presença de um rosto; precisamos reconhecer quem é aquela pessoa, ler as informações presentes no rosto, se ela está prestando atenção em nós, e se está feliz ou triste”, diz o líder do estudo.

De fato, os objetos inanimados não parecem ser apenas rostos inexpressivos. Em uma simples caminhada na rua, você pode ter a impressão de que semáforos, carros, casas e até tijolos jogados na calçada te encaram e parecem esboçar expressões faciais — medo, raiva, alegria, susto ou tristeza.

Segundo os autores do estudo, os objetos são, de fato, interpretados como rostos humanos pelo nosso cérebro. “Nós sabemos que o objeto não tem uma mente, mas não conseguimos evitar olhar para ele como se tivesse características inteligentes, como direção do olhar ou emoções; isso acontece porque os mecanismos ativados pelo nosso sistema visual são os mesmos quando vemos um rosto real ou um objeto com características faciais”, diz um dos pesquisadores.

Os cientistas pretendem também investigar os mecanismos cognitivos que levam ao oposto: a prosopagnosia (a inabilidade de identificar rostos) ou algumas manifestações do espectro autista, o que inclui a dificuldade em ler rostos e interpretar as informações presentes neles, como o estado emocional.

Maria Clara Rossini. Pareidolia: por que vemos “rostos” em objetos

inanimados? Este estudo explica. Internet: <super.abril.com.br> (com adaptações).

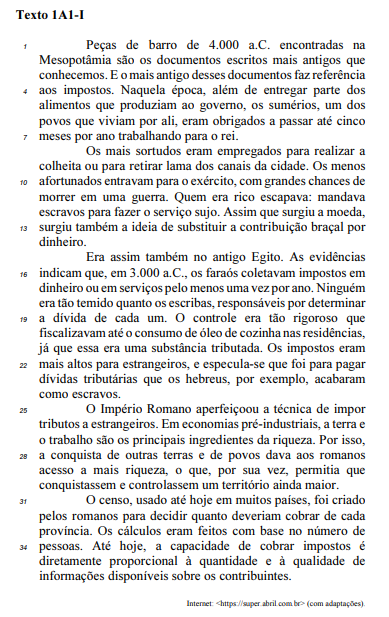

Texto 1A1-I

De modo geral, os dados sobre crime e segurança pública divulgados na edição de 2022 do Anuário Brasileiro de Segurança Pública são reveladores de um quadro que, em uma primeira leitura, rende boas notícias para governos e sociedade. A violência letal, aquela que envolve, sob diferentes tipos jurídicos possíveis, situações em que uma pessoa mata a outra, manteve a tendência nacional de queda iniciada em 2018, mesmo que os números de 2022 indiquem uma curva de desaceleração. Porém, em uma segunda e mais panorâmica leitura do cenário sobre crime e violência no Brasil, há movimentos preocupantes e tendências que começam a ganhar corpo e merecem maior atenção dos profissionais da segurança pública, dos tomadores de decisão política e dos pesquisadores. Esse é o caso dos crimes patrimoniais, cujos movimentos sinalizam uma forte reconfiguração de como tais crimes são cometidos, sobretudo a partir da pandemia de covid-19, incluindo-se a migração dos roubos para modalidades como furtos, estelionatos e golpes virtuais.

Vale ressaltar, no entanto, que essa não é uma tendência exclusivamente brasileira. As oportunidades para o cometimento de ilícitos variam de acordo com as modalidades criminais. Roubos e furtos, por exemplo, dependem em grande medida do fluxo de pessoas que circulam pelas cidades, o que foi severamente restringido pelas medidas de isolamento social em todo o mundo. Já crimes que envolvem roubo e invasão de residências tornaram-se mais complexos para os criminosos, já que as famílias passaram mais tempo dentro de suas casas.

Um estudo que analisou dados criminais de 27 cidades em 23 países, para compreender o impacto da pandemia e das medidas de isolamento social nas dinâmicas criminais, constatou redução de 37% nos crimes globalmente. Agressões tiveram queda de 35% em decorrência das restrições de circulação e os homicídios tiveram, em média, queda de 14%, com apenas três cidades com crescimento. As violações de domicílio caíram cerca de 28% após a implementação das restrições e os roubos de veículos apresentaram redução de 39%.

No Brasil, o mesmo contexto foi observado, com queda generalizada dos indicadores de crimes patrimoniais nos anos de 2020 e 2021. A partir de 2022, no entanto, algumas modalidades criminais retomaram tendências pré-pandemia, com crescimento dos roubos e furtos de celulares e de veículos. Outras, entretanto, seguem em queda, como é o caso de roubos a instituições financeiras (-21,9%), de carga (-4,4%), a estabelecimentos comerciais (-15,6%) e a residências (-13,3%).

Renato Sérgio de Lima e Samira Bueno. As novas configurações dos crimes patrimoniais no Brasil.

In: Anuário Brasileiro de Segurança Pública / Fórum Brasileiro de Segurança Pública.

São Paulo: FBSP, 2023, pp. 90-91 (com adaptações).

Texto CB1A1-I

Gigantes das tecnologias digitais, como Apple, Google e Meta, além de bancos, seguradoras, agências de turismo e outras organizações, estão decididas a levar de volta sua força de trabalho para os ambientes convencionais de trabalho presencial. Há muitos sinais de reocupação dos escritórios e limitação do trabalho remoto a apenas um dia da semana no chamado sistema híbrido.

Vários fatores explicam essa reversão. Em primeiro lugar, estão sendo reconsiderados os ganhos de produtividade do trabalho remoto encontrados nas primeiras avaliações. Com base em uma metodologia mais robusta, estudos recentes estão revelando que aqueles ganhos eram ilusórios. Quando se analisa com cuidado a relação entre a produção por hora trabalhada remotamente e a qualidade do trabalho realizado, os resultados decepcionam.

Em segundo lugar, está ficando cada vez mais claro que o trabalho remoto, realizado de forma isolada e sem interação social, empobrece o capital humano das empresas pela falta do feedback imediato e repetido que ocorre nas relações presenciais. Depreciar o seu capital humano é o último desejo das empresas, que, em vista das transformações tecnológicas, precisam de pessoas que pensem bem e rápido para propor inovações no trabalho e que se ajustem rapidamente aos desafios crescentes dos negócios modernos.

Em terceiro lugar, pesquisas recentes têm mostrado que a falta do contato face a face de forma continuada é um sério inibidor da criatividade. As teleconferências por meio de plataformas virtuais não geram as boas ideias que, normalmente, emergem nas reuniões presenciais, em que todos se observam mutuamente e aproveitam o ambiente de interação social para somar, corrigir e inovar.

Finalmente, os pesquisadores descobriram o óbvio, ou seja, que os seres humanos não vivem só de produtividade, mas valorizam momentos felizes e agradáveis, que raramente ocorrem na solidão do trabalho remoto ou nos contatos fortuitos das reuniões virtuais.

José Pastore. A reversão do trabalho remoto.

Internet: (com adaptações).

Texto 1A2-I

Chamarei de literatura, da maneira mais ampla possível, todas as criações de toque poético, ficcional ou dramático em todos os níveis de uma sociedade, em todos os tipos de cultura.

A literatura aparece como manifestação universal de todos os homens em todos os tempos. Não há povo e não há homem que possa viver sem ela, isto é, sem a possibilidade de entrar em contato com alguma espécie de fabulação. Assim como todos sonham todas as noites, ninguém é capaz de passar as vinte e quatro horas do dia sem alguns momentos de entrega ao universo fabulado.

Ora, se ninguém pode passar vinte e quatro horas sem mergulhar no universo da ficção e da poesia, a literatura concebida no sentido amplo a que me referi parece corresponder a uma necessidade universal, que precisa ser satisfeita e cuja satisfação constitui um direito.

A literatura é o sonho acordado das civilizações. Portanto, assim como não é possível haver equilíbrio psíquico sem o sonho durante o sono, talvez não haja equilíbrio social sem a literatura. Desse modo, ela é fator indispensável de humanização e, sendo assim, confirma o homem na sua humanidade. Humanização é o processo que confirma no homem aqueles traços que reputamos essenciais, como o exercício da reflexão, a aquisição do saber, a boa disposição para com o próximo, o afinamento das emoções, a capacidade de penetrar nos problemas da vida, o senso da beleza, a percepção da complexidade do mundo e dos seres, o cultivo do humor.

A literatura desenvolve em nós a quota de humanidade, na medida em que nos torna mais compreensivos e abertos à natureza, à sociedade e ao semelhante. A literatura corresponde a uma necessidade universal que deve ser satisfeita sob a pena de mutilar a personalidade, porque, pelo fato de dar forma aos sentimentos e à visão do mundo, ela nos organiza, nos liberta do caos e, portanto, nos humaniza. A fruição da arte e da literatura, em todas modalidades e em todos os níveis, é um direito inalienável.

Antonio Candido. O direito à literatura. In: Vários escritos.

5ª ed. Rio de Janeiro: Ouro sobre o azul, 2011 (com adaptações).

Assinale a opção que apresenta um termo que exerce a função de objeto direto na oração do texto I em que ocorre.

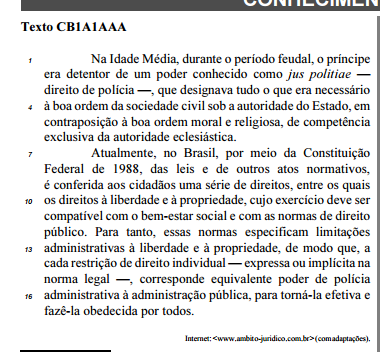

No que se refere aos aspectos linguísticos do texto CB1A1AAA,

assinale a opção correta.

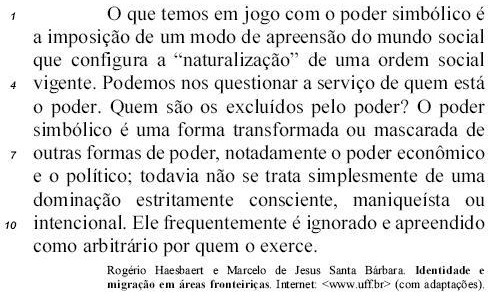

Assinale a opção correta a respeito das estruturas linguísticas do texto acima.

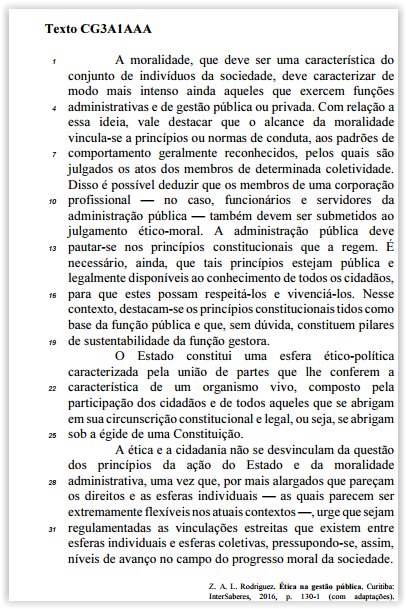

A correção gramatical do texto CG3A 1AAA seria mantida caso