Geremoabo, dirigente de sociedade de economia mista da qual participa o Estado de São Paulo, pratica ato que causa dano ao

patrimônio da empresa. Inconformado com tal ato, Trasíbulo resolve questioná-lo judicialmente.

Para tanto, poderá fazer uso de

É assegurada na Constituição Federal a seguinte garantia

fundamental:

De acordo com a Constituição Federal, o cargo de

Advogado-Geral da União, observados limites etários, o

notável saber jurídico e a reputação ilibada, comporta

provimento através de nomeação pelo Presidente da

República, a qual será

De acordo com a Constituição Federal, a competência para processar e julgar, originariamente: a homologação de sentença estrangeira; o mandado de segurança contra atos das Mesas da Câmara dos Deputados; e o habeas data contra ato de Ministro de Estado será do

Um administrador apresentou requerimento perante a Administração pública pleiteando autorização para utilização de determinado espaço destinado à exposição da produção por pequenas empresas. O requerimento é preenchido eletronicamente, ao qual são acostados os documentos necessários à outorga, que então é deferida pelo sistema, que seleciona a data disponível. De acordo com a teoria do ato administrativo e considerando os elementos descritos:

Um servidor público comissionado, designado para prestar serviços junto à Secretaria de Governo de determinado Município e que exercia interinamente as funções de chefia de gabinete, editou ato aplicando penalidade a um outro servidor concursado no bojo de um processo administrativo disciplinar. A competência para aplicação da pena era da chefia de gabinete, conforme dispunha a legislação competente. O servidor que fora apenado recorreu administrativamente da decisão, sob o fundamento de que a legislação que rege o funcionalismo público estabelece que a autoridade competente para a aplicação de penalidades a servidores concursados também deve ter ingressado no serviço público mediante concurso público de provas e títulos. Imputa, portanto, ao ato praticado pelo servidor comissionado o vício de incompetência. Após o processamento do recurso e chegada a hora da decisão, o chefe de gabinete que efetivamente ocupava o cargo já havia retornado e reassumido suas funções, razão pela qual os autos lhe foram submetidos para eventual reconsideração. Este servidor, considerando que a alegação do recorrente seja condizente com a legislação aplicável,

Considere os seguintes grupos:

I. compra, alienação e obras.

II. alienação de bens, investidura e permuta.

III. execução direta, execução indireta e empreitada por preço global.

IV. concorrência, concurso e leilão.

V. menor preço, melhor técnica e técnica e preço.

Nos termos da Lei nº 8.666/1993, os grupos que representam, respectivamente, modalidades e tipos de licitação são APENAS

Em um contrato de concessão de serviços públicos, a Administração pública, que figura como poder concedente, está enfrentando problemas orçamentário-financeiros, o que vem ensejando atraso no pagamento da remuneração à concessionária.

Essa descrição indica

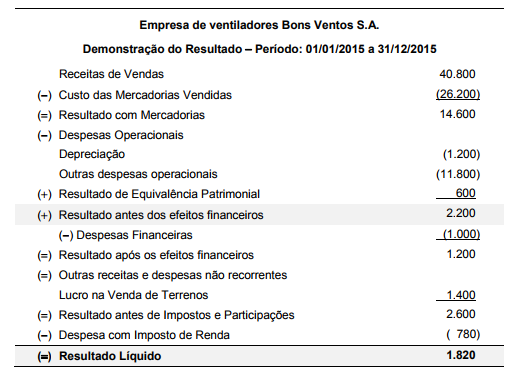

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

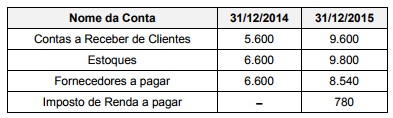

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

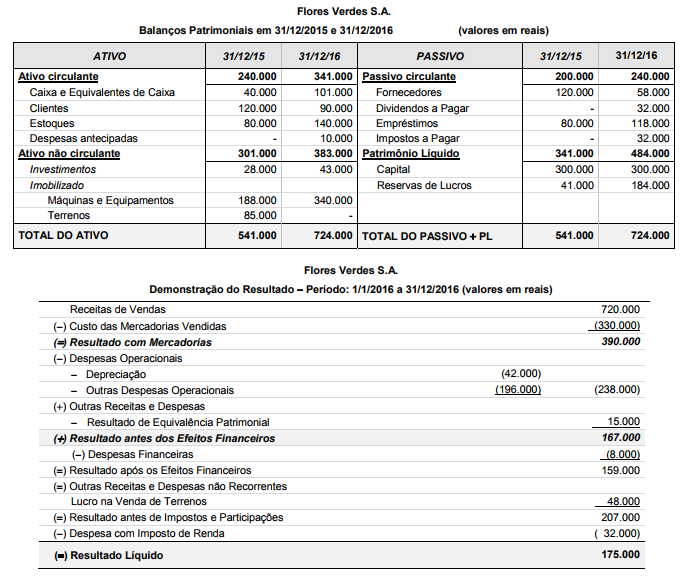

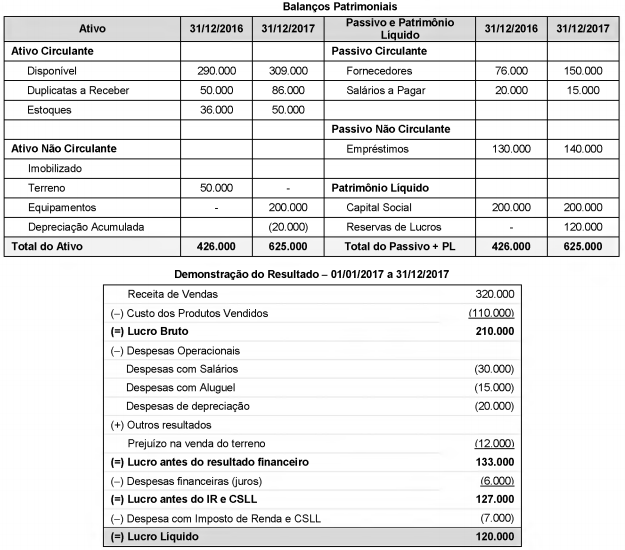

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

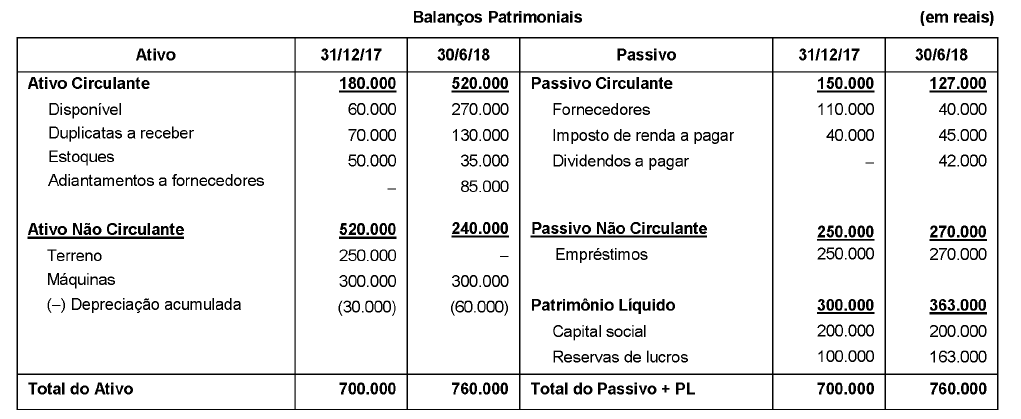

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

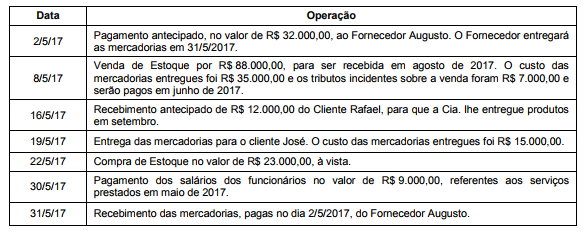

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

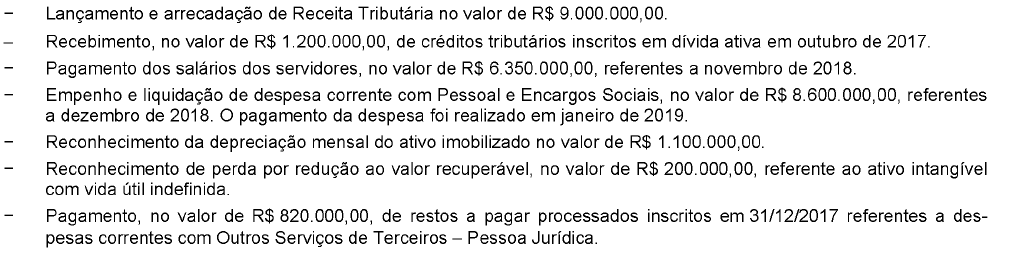

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

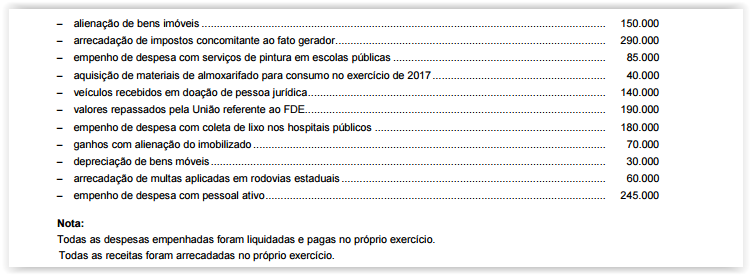

Considere as seguintes transações realizadas por determinada entidade do setor público, no exercício de 2016

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, o lançamento da receita de R$ 8.500,00 referente ao valor principal de aluguel de um bem imóvel, cujo montante foi acordado considerando os preços praticados no mercado, em uma entidade pública, dá origem a uma receita

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está