Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

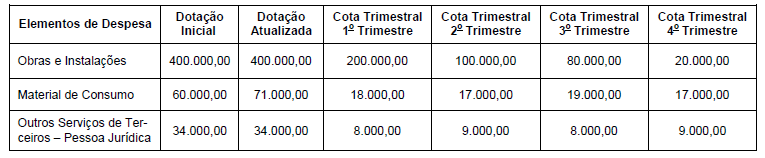

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

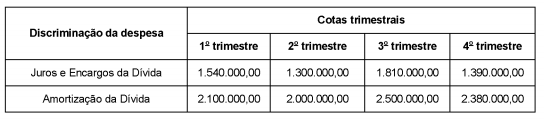

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

Em 04/01/2018, o ordenador de despesa de uma entidade pública emitiu empenho no valor de R$ 5.000,00 para a contratação de serviços de terceiros - pessoa jurídica para efetuar a manutenção dos elevadores do prédio. Em 11/01/2018, a manutenção dos elevadores foi realizada pelo prestador do serviço e, nesta mesma data, ocorreu a liquidação da despesa pelo valor total da despesa empenhada, sendo que o pagamento foi realizado em 30/01/2018 pelo valor total da despesa liquidada. Assim, o impacto no resultado de execução orçamentária, de acordo com a Lei nº 4.320/1964, e no resultado patrimonial da entidade pública ocorreram, respectivamente, em

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

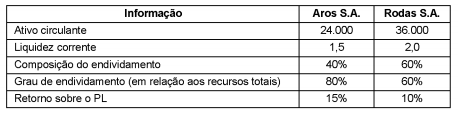

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

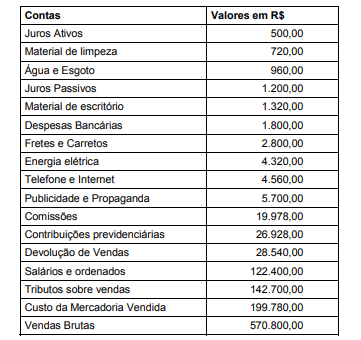

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

A empresa comercial Só Pastilhas S.A. apresentou as seguintes informações referentes ao ano de 2017, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

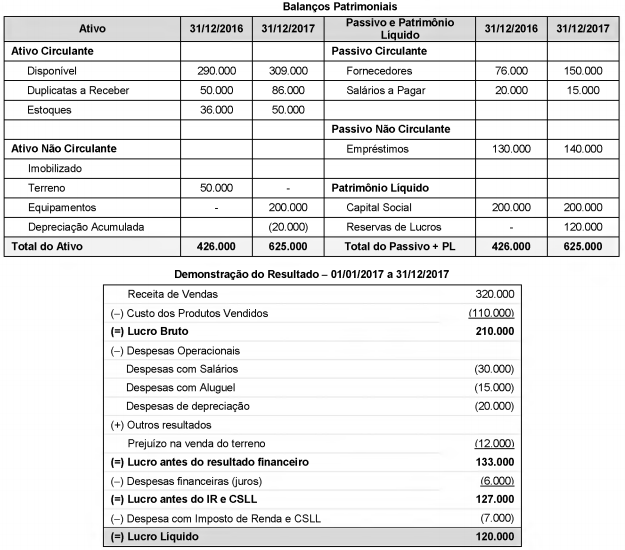

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,