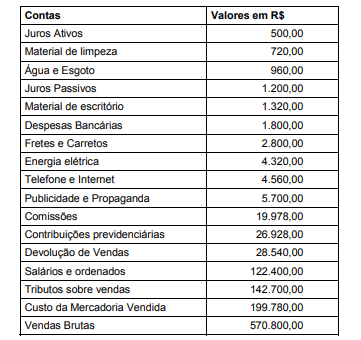

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

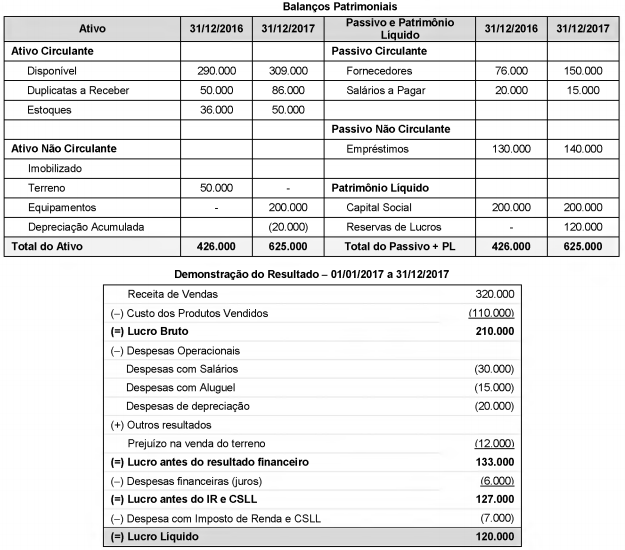

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

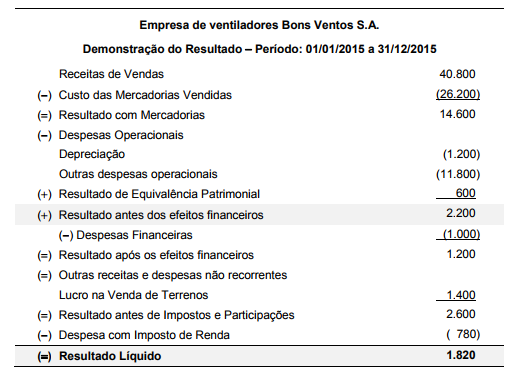

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

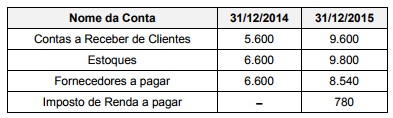

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

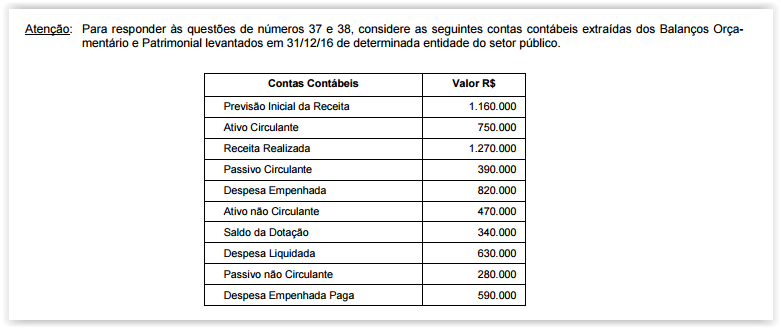

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

Determinada Secretaria de Administração municipal precisa adquirir projetores multimídia para instalação nos auditórios das diversas secretarias, bem como no centro de convenções recentemente concedido para exploração pela iniciativa privada. A aquisição desse material

Um contrato de reforma de uma escola pública, celebrado mediante prévia licitação regida pela Lei nº 8.666/1993, teve sua execução iniciada e vinha sendo acompanhado pelo gestor do instrumento, representante da Administração pública. Durante os trabalhos de reforma da quadra poliesportiva, foi descoberto que o encanamento do sistema de água estava enterrado em profundidade irregular e com vazamento, o que poderia causar danos ao novo equipamento. Era necessário, portanto, realizar o conserto e a adequação do encanamento, providenciando o devido acesso para manutenção fora dos limites da quadra. Considerando que o custo desse trabalho não estava sendo considerado no valor do contrato,

Considere a seguinte situação hipotética: Cristiana, Diretora de uma autarquia federal, foi condenada, em primeira instância,

pela prática de ato de improbidade administrativa. Segundo o entendimento do magistrado, Cristiana, ao determinar a

contratação direta de cinco servidores para integrarem os quadros da entidade, frustrou a licitude de concurso público.

Inconformada com a condenação, Cristiana interpôs recurso ao Tribunal competente. Nos termos da Lei no 8.429/1992, para que

seja afastada a caracterização do ato ímprobo, é necessário, dentre outros requisitos, a comprovação da ausência de

Os atos administrativos discricionários são passíveis de controle judicial no que concerne