>

A frase O vigor e o tom dos ataques traem o melindre contém um argumento semelhante ao que está nesta outra frase:

Atenção: Considere o texto abaixo para responder à pergunta.

Considere as afirmações abaixo.

I. A mimese, prática observada apenas em seres humanos, consiste na recriação de uma determinada situação a partir do arremedo ou da imitação, com a finalidade de reinterpretá-la, conferindo-lhe novo significado.

II. Pode-se observar, a partir das brincadeiras infantis, que as crianças são atraídas tanto pelo familiar e conhecido como pelo inovador e inusitado.

III. A imitação e o arremedo, práticas importantes para certas áreas, como o teatro, são condenáveis quando se trata de uma composição literária, já que, conforme se infere da opinião do autor, podem, nesse caso, constituir plágio.

Está correto o que se afirma APENAS em

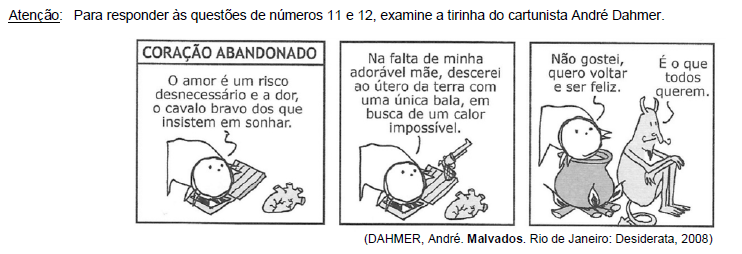

Atenção: Considere a tirinha abaixo para responder às questões de números 14 e 15.

No que se refere ao emprego do acento indicativo de crase e à colocação do pronome, a alternativa que completa corretamente

a frase O palestrante deu um conselho... é:

Atenção: Leia o texto abaixo para responder às questões de números 1 a 5.

Com a literatura de cordel como aliada, o clichê de "mudar o mundo" não soa tão inalcançável. Os folhetos de cordel são

baratos, acessíveis e extremamente fáceis de transportar e de compartilhar com outras pessoas. Melhor ainda: são ideais para a sala

de aula. Entre rimas, estrofes e melodias, muitos assuntos pertinentes podem ser tratados e debatidos.

Nos últimos quatro anos, desde que comecei a publicar os meus cordéis, recebi centenas de mensagens com depoimentos de

educadores que compram meus folhetos e utilizam minhas rimas para falar sobre questões raciais, de gênero, de diversidade sexual e

história. Com a série Heroínas Negras na História do Brasil, séculos de esquecimento começam a ser rompidos e muita gente escuta

falar, pela primeira vez, sobre as mulheres negras que foram líderes quilombolas e guerreiras na luta contra a escravidão.

Pelo cordel, nomes como Tereza de Benguela, Dandara dos Palmares, Zacimba Gaba e Mariana Crioula protagonizam

discussões acaloradas sobre racismo e machismo; até mesmo uma aula de português pode ser a oportunidade perfeita para colocar

essas questões em pauta.

Esse tipo de cordel com proposta social é chamado de Cordel Engajado e pode trazer política, defesa de causas e críticas

sociais para a literatura de uma maneira profundamente envolvente. Afinal, a literatura de cordel é excelente para a transformação da

sociedade em uma realidade onde exista mais equidade e respeito pela diversidade.

Esse respeito, aliás, pode começar pela própria valorização do cordel, algo que só deve acontecer quando todos os

empecilhos preconceituosos forem tirados do caminho. Ainda há muito a se caminhar, sobretudo com o alarme do tempo piscando e

gritando que um dia, infelizmente, o cordel pode virar artigo de museu.

(Adaptado de: ARRAES, Jarid. "A literatura de cordel...", Blooks. Rio de Janeiro: Ginga Edições, 2016, p. 12-13)

Atenção: Para responder à questão, baseie-se no texto abaixo.

Atenção: Considere o texto abaixo para responder à pergunta.

Afirma-se corretamente:

Atenção: Considere o texto abaixo para responder à questão.

O verbo em destaque deve sua flexão ao elemento sublinhado em:

O total de calças produzidas por uma confecção passou de 375 no 1o trimestre de 2018 para 435 no trimestre seguinte. De um trimestre para o outro, o quadro de funcionários aumentou de acordo com a mesma porcentagem do aumento da produção de calças. Se, no 2o trimestre de 2018, havia 58 funcionários trabalhando nessa confecção, então, no 1o trimestre de 2018, a quantidade de funcionários era igual a

do total das pessoas que lá estiveram ao longo de certa semana eram do sexo masculino e que, destas,

do total das pessoas que lá estiveram ao longo de certa semana eram do sexo masculino e que, destas,  tinham menos de 35 anos de idade. Com base nessas informações, pode-se concluir corretamente que o total de pessoas que visitaram tal empresa naquela semana NÃO poderia ser igual a

tinham menos de 35 anos de idade. Com base nessas informações, pode-se concluir corretamente que o total de pessoas que visitaram tal empresa naquela semana NÃO poderia ser igual a Utilizando o Microsoft Office 2010 ou superior, em Português, e em condições normais de funcionamento e configuração, um Assistente criou uma planilha Excel com duas colunas: uma com categoria de animal e outra com tipo de animal, exemplo: categoria: mamífero, tipo: gato, categoria: inseto, tipo: grilo e assim por diante.

Uma forma de exibir as colunas contendo somente os tipos de animal de uma categoria específica é utilizar uma função aplicada às colunas que é:

Ao acionar a tecla de função F7 no Microsoft Excel 2013, em português, um Assistente Administrativo

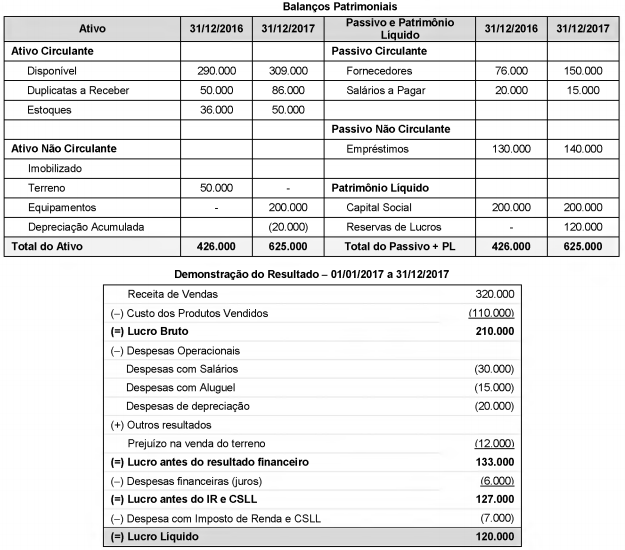

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

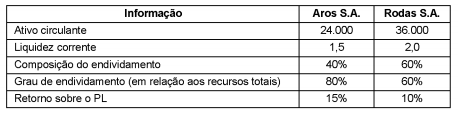

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

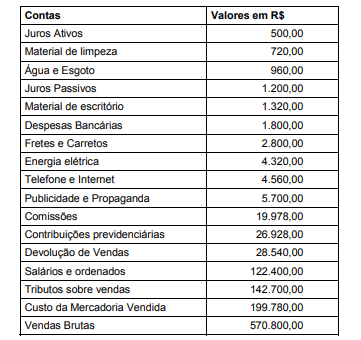

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

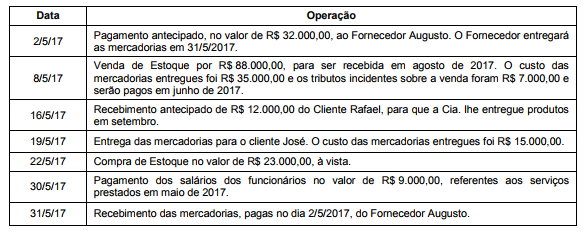

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

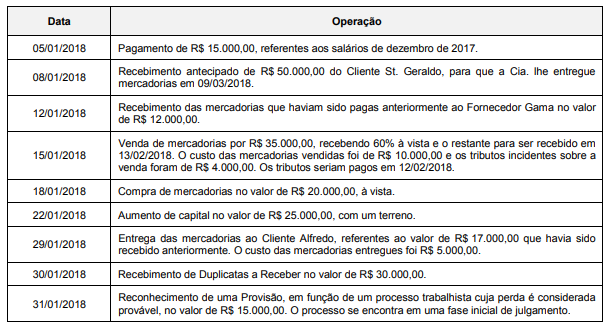

A Cia. Compra & Vende apresentou em 31/12/2017 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa ............................................................................ R$ 50.000,00

Duplicatas a Receber ........................................................................................... R$ 70.000,00

Adiantamento a Fornecedores (Fornecedor Gama) ............................................. R$ 12.000,00

Adiantamento de Clientes (Cliente Alfredo) ......................................................... R$ 17.000,00

Salários a Pagar ................................................................................................... R$ 15.000,00

Capital Social ....................................................................................................... R$ 100.000,00

Durante o mês de janeiro de 2018, a Cia. Compra & Vende realizou as seguintes operações:

Após o registro das operações acima, o resultado apurado pela Cia. Compra & Vende no mês de janeiro de 2018 foi, em reais,

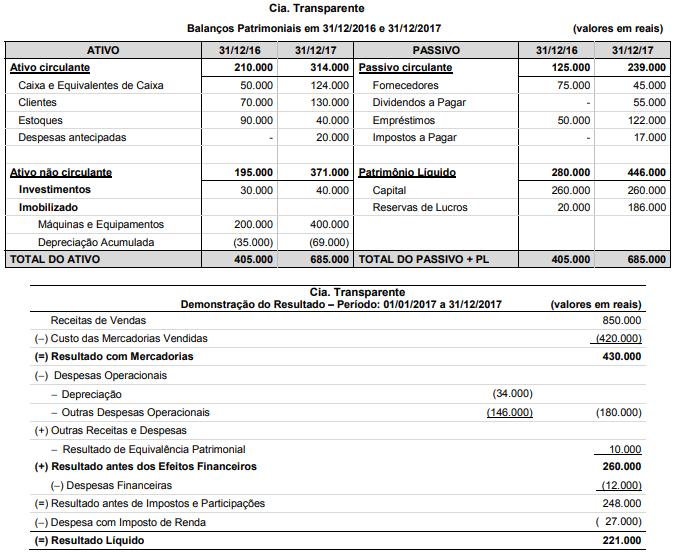

A Cia. Transparente publicou os Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e a Demonstração do Resultado para o ano 2017, os quais estão apresentados a seguir:

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

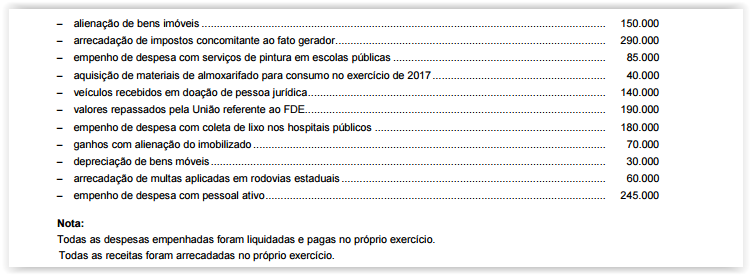

Considere as seguintes transações realizadas por determinada entidade do setor público, no exercício de 2016

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

De acordo com as determinações da NBC TSP Estrutura Conceituai sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, a

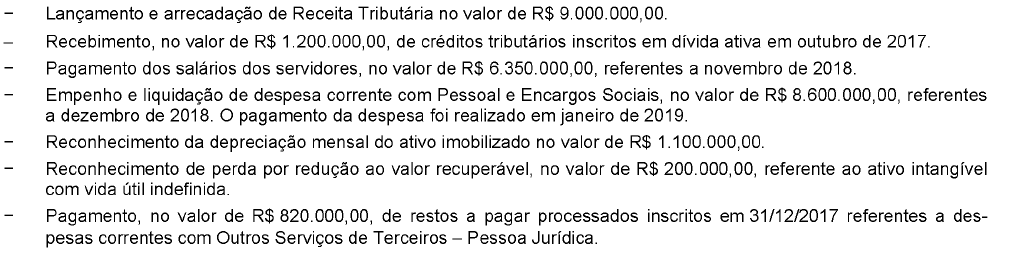

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Considerando a legislação que rege os orçamentos públicos, em especial a Lei no 4.320/1964 e a Lei de Responsabilidade Fiscal, os restos a pagar

Suponha que, no curso do exercício financeiro, o Tribunal tenha sido surpreendido com um gasto imprevisto, decorrente da necessidade de aditar um contrato de prestação de serviços de vigilância. O aditamento em questão ampliou os quantitativos contratados, nos limites autorizados pela legislação, de forma a incluir a vigilância de prédio que estava cedido a outro órgão público e foi devolvido antes do prazo previsto. Verificou-se, contudo, que as dotações previstas na Lei Orçamentária Anual não seriam suficientes para suportar as despesas decorrentes do aditamento. Diante de tal cenário,

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

Suponha que, em função do fechamento de diversas indústrias e forte queda de arrecadação de impostos, o Estado tenha decidido adotar medidas de redução de despesas e de aumento de receitas extraordinárias, especialmente com a alienação de imóveis de sua titularidade. Considerando as disposições da Lei de Responsabilidade Fiscal relativas à gestão financeira e patrimonial,