João é servidor público e foi condenado ao ressarcimento ao erário em razão da prática de improbidade administrativa. Ocorre que ele não tem condições financeiras de quitar o débito, necessitando do parcelamento da dívida.

De acordo com o que prevê a Lei nº 8.429/1992, assinale a alternativa correta.

A respeito da auditoria, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração com supervisão geral dos responsáveis pela governança.

III. É função precípua da auditoria a detecção de erros e fraudes nas entidades, com base nos registros contábeis existentes.

O poder disciplinar, na administração pública, se aplica

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Em 17/11/2017, uma agência internacional doou material de expediente para uma entidade pública após chuvas torrenciais que ocasionaram danos na referida entidade. Assim, de acordo com a NBC TSP 04, o custo do estoque de material de expediente na entidade pública receptora foi mensurado pelo

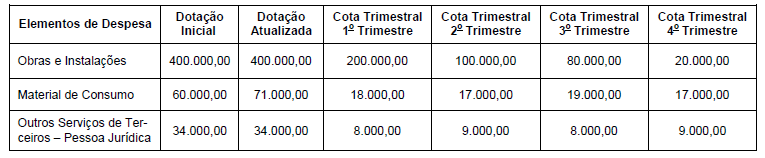

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

A matriz de planejamento é o papel de trabalho em que são registrados os passos e procedimentos a serem realizados na fase de execução para que o objetivo da auditoria seja alcançado.

As opções a seguir listam funções da matriz de planejamento, à exceção de uma. Assinale-a.

O relatório é o principal produto de uma auditoria, sendo o meio pelo qual a equipe de auditoria expressa sua opinião e emite seus comentários e suas sugestões.

Assinale a opção que indica o requisito de qualidade que deve orientar a redação do relatório.

Sobre os objetivos da Auditoria Operacional, assinale a afirmativa correta.