Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Na Demonstração do Resultado Abrangente são apresentados de forma detalhada os itens de receita e despesa que compõem o resultado abrangente do período.

Um exemplo de item detalhado como outros resultados abrangentes é:

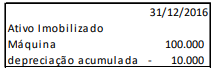

Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

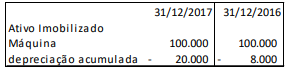

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Em 02/01/X0, uma sociedade empresária adquiriu computadores no exterior para utilizar em seus negócios por 30.000 dólares. Do valor, 10.000 dólares foram pagos no momento da aquisição, e o restante, em 02/04/X0, quando do recebimento físico do computador.

A cotação do dólar, em 02/01/X0, era de R$ 5,00 e, em 02/04/X0, de R$ 5,20.

Assinale a opção que indica o valor reconhecido na conta “computadores” no Balanço Patrimonial da sociedade empresária, em 02/04/X0.

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Quadro IV

Uma entidade do setor público possui disponibilidades em moeda estrangeira.

De acordo com a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, assinale a opção que indica a taxa de câmbio que deve ser utilizada para converter, nas demonstrações contábeis, o saldo das disponibilidades para reais.

De acordo com NBC T 16.9 – Depreciação, Amortização e Exaustão, as opções a seguir apresentam fatores que devem ser considerados ao se estimar a vida útil econômica de um ativo do setor público, à exceção de uma. Assinale-a.

De acordo com a Lei da Responsabilidade Fiscal, para obtenção da receita corrente líquida deve-se deduzir alguns valores do somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Entre os valores a serem deduzidos não estão

O secretário de planejamento de um estado da Federação, ao conduzir o processo orçamentário em seu primeiro ano na função, planejou que, na repartição dos recursos orçamentários para cobertura das despesas dos órgãos, não era necessário incluir duas das fundações públicas estaduais, uma vez que elas não dependiam exclusivamente dos recursos do tesouro para executar suas atividades.

O procedimento do secretário de planejamento está em desacordo com o princípio do(a):

Uma unidade da Federação incluiu no orçamento anual um programa com o objetivo de reduzir a taxa de analfabetismo entre pessoas de 15 a 25 anos, com ações específicas para esse público.

Uma medida de desempenho para esse programa poderia ser:

Leia o fragmento a seguir.

Tem gênese contábil: entre ativos e passivos, o administrador deve, em eventual escolha para seus valores, optar pelos menores para os ativos e maiores para os passivos.

Esta definição se refere ao princípio da(o)

No mês de outubro de 2017, o Município de Panópolis arrecadou os seguintes valores, em mil reais:

• Alienação de bens imóveis - 100

• Amortização de empréstimos - 20

• Operações de créditos internas - 150

• Transferência da União para obra no portal da cidade - 50

• Arrecadação de impostos - 300

• Contribuição de melhoria - 20

• Contribuição de iluminação pública - 10

• Arrecadação de laudêmio - 10

Com base nessas informações, o total dos valores arrecadados como receita de serviços é de

O Estado Alfa ajuizou ação civil por ato de improbidade administrativa em face de Pedro, dirigente de uma organização social (OS) que celebrara contrato de gestão com a Secretaria de Estado de Saúde, visando à administração de duas unidades hospitalares.

Após a finalização do contrato de gestão constatou-se que parte dos recursos foi entregue, por Pedro, a familiares que se encontravam em dificuldade financeira, os quais achavam que os recursos tinham origem na remuneração de Pedro.

Sobre o caso apresentado, considerando a disciplina estabelecida pela Lei nº 8.429/92, assinale a afirmativa correta.

Imagine que determinado órgão da Administração Pública Federal almeje alienar bens móveis inservíveis ou legalmente apreendidos por meio da modalidade leilão, na forma eletrônica.

Diante dessa situação hipotética, à luz do disposto acerca dos respectivos procedimentais operacionais estabelecidos no Decreto Federal nº 11.461/2023, é correto afirmar que

Após o devido processo administrativo, a autoridade competente aplicou a penalidade de declaração de inidoneidade para licitar ou contratar com a Administração Pública à sociedade Amora, sendo certo que a apenada almeja apresentar o recurso administrativo pertinente especificamente em relação à aludida sanção.

Nesse caso, à luz do disposto na Lei nº 14.133/2021, é correto afirmar que é cabível a apresentação

No mês de janeiro de 2022, o Policial Militar João, de forma dolosa, valendo-se de sua ascendência hierárquica sobre os Policiais Militares José e Joaquim, utilizou, em obra particular consistente na reforma de seu apartamento, o trabalho dos dois citados PM’s, durante o horário de expediente.

No caso em tela, consoante dispõe a Lei de Improbidade Administrativa (com as alterações introduzidas pela Lei nº 14.230/21), o Policial Militar João

Alexandre, Analista Administrativo do Tribunal de Justiça de Santa Catarina, no exercício da função, recebeu vantagem econômica direta, consistente na quantia de trinta mil reais, para fazer declaração falsa sobre quantidade, qualidade e característica de mercadorias e bens fornecidos por sociedade empresária contratada por aquele Tribunal.

De acordo com a Lei nº 8.429/92, Alexandre praticou:

A análise das normas atinentes à fiscalização dos contratos e à designação dos respectivos agentes, à luz do disposto na Lei nº 14.133/2021 e no Decreto Federal nº 11.246/2022, permite concluir corretamente que