A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as uais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

Está correto o que consta APENAS de

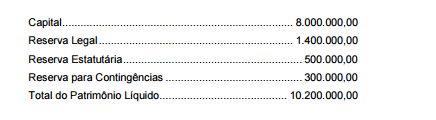

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

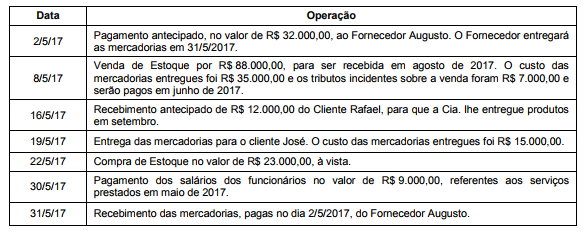

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

De acordo com a Resolução CMN nº 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é

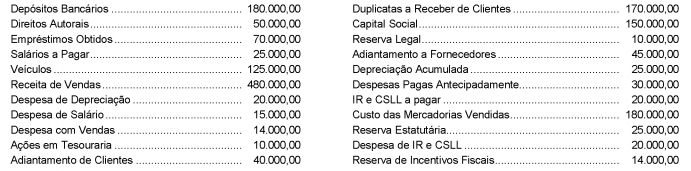

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia. de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,