Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

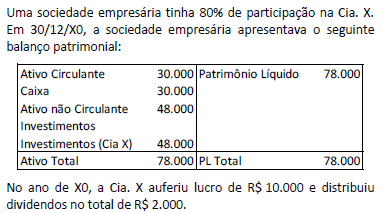

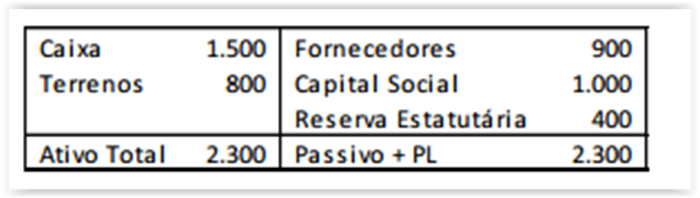

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

Em 31/12/2014, uma empresa que tinha o real como moeda funcional, enviou R$ 200.000 para construir uma subsidiária integral e independente nos Estados Unidos. Na data, a cotação do dólar era de R$ 2,66.

Em 31/12/2015, a cotação do dólar era de R$3,90.

Assinale a opção que indica a correta evidenciação do efeito da variação da moeda nas demonstrações contábeis da empresa controladora, em 31/12/2015.

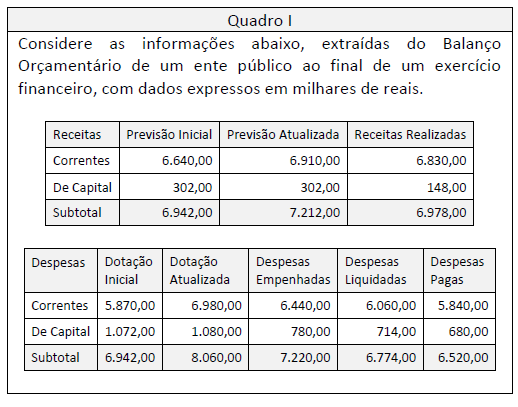

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

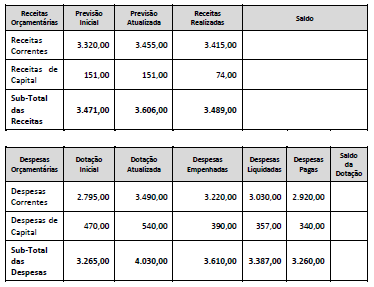

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

De acordo com a estrutura do Balanço Orçamentário constante na 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) no Quadro II, o valor da coluna do saldo do sub-total de receitas orçamentárias é dado pelo(a):

No mês de outubro de 2017, o Município de Panópolis arrecadou os seguintes valores, em mil reais:

• Alienação de bens imóveis - 100

• Amortização de empréstimos - 20

• Operações de créditos internas - 150

• Transferência da União para obra no portal da cidade - 50

• Arrecadação de impostos - 300

• Contribuição de melhoria - 20

• Contribuição de iluminação pública - 10

• Arrecadação de laudêmio - 10

Com base nessas informações, o total dos valores arrecadados como receita de serviços é de

O secretário de planejamento de um estado da Federação, ao conduzir o processo orçamentário em seu primeiro ano na função, planejou que, na repartição dos recursos orçamentários para cobertura das despesas dos órgãos, não era necessário incluir duas das fundações públicas estaduais, uma vez que elas não dependiam exclusivamente dos recursos do tesouro para executar suas atividades.

O procedimento do secretário de planejamento está em desacordo com o princípio do(a):

Leia o fragmento a seguir.

Tem gênese contábil: entre ativos e passivos, o administrador deve, em eventual escolha para seus valores, optar pelos menores para os ativos e maiores para os passivos.

Esta definição se refere ao princípio da(o)

Em junho de 2022, Carla, servidora pública ocupante do cargo efetivo de contador/distribuidor do Tribunal de Justiça do Estado Ômega, no exercício de suas funções, de forma dolosa, recebeu vantagem econômica consistente no valor de trinta mil reais em dinheiro, para fazer declaração falsa sobre dados técnicos que envolvem obra pública e serviço de engenharia de reforma do prédio do fórum central, referente a contrato administrativo em curso.

De acordo com a atual redação da Lei de Improbidade Administrativa, Carla:

Na semana passada, o Ministério Público ajuizou ação em desfavor de Odorico, prefeito do Município Delta, em decorrência da prática de ato doloso de improbidade que causou enriquecimento ilícito.

Após os devidos trâmites processuais, o Juízo de primeiro grau verificou a configuração dos elementos caracterizadores da improbidade, incluindo o dolo específico, razão pela qual aplicou as penalidades cominadas na legislação.

Sobre as penalidades aplicadas ao prefeito Odorico, assinale a afirmativa correta.

No mês de janeiro de 2022, o Policial Militar João, de forma dolosa, valendo-se de sua ascendência hierárquica sobre os Policiais Militares José e Joaquim, utilizou, em obra particular consistente na reforma de seu apartamento, o trabalho dos dois citados PM’s, durante o horário de expediente.

No caso em tela, consoante dispõe a Lei de Improbidade Administrativa (com as alterações introduzidas pela Lei nº 14.230/21), o Policial Militar João

Recentemente, Juvelina, prefeita do Município Delta, sem realizar concurso público, dolosamente, promoveu a contratação por tempo determinado de Eleutério para atender a necessidade temporária de excepcional interesse público, devidamente especificada nos termos da lei local vigente. No exercício da respectiva função, Eleutério atuou de forma negligente, vindo a causar danos ao erário municipal, de forma culposa.

Diante dessa situação hipotética, considerando o entendimento do Superior Tribunal de Justiça e o disposto na Lei nº 8.429/1992, com a redação conferida pela Lei nº 14.230/2021, é correto afirmar que:

A Lei nº 14.133/2021 define como serviço comum de engenharia: “todo serviço de engenharia que tem por objeto ações, objetivamente padronizáveis em termos de desempenho e qualidade, de manutenção, de adequação e de adaptação de bens móveis e imóveis, com preservação das características originais dos bens”.

Considerando as modalidades de licitação previstas no referido diploma legal para a contratação de um serviço comum de engenharia, é correto afirmar que:

O procedimento licitatório deve observar os princípios expressos e implícitos da administração pública, assim como aqueles específicos previstos na Lei de Licitações.

Nesse contexto, de acordo com a Lei nº 14.133/2021, são exemplos de princípios aplicáveis de forma direta às licitações o:

A Assembleia Legislativa do Estado de Rondônia pretende contratar sociedade empresária de notória especialização para prestar serviços técnicos de treinamento e aperfeiçoamento de pessoal, de natureza singular. A contratação tem o objetivo de manter os servidores do legislativo atualizados e qualificados, atendendo ao princípio da eficiência, e o valor do contrato é de duzentos mil reais.

No caso em tela, de acordo com a Lei nº 8.666/93, a licitação é

O Tribunal de Justiça de Santa Catarina pretende alugar o imóvel vizinho ao fórum de determinada comarca do interior, que será destinado ao atendimento de suas finalidades precípuas, cujas necessidades de instalação e localização condicionaram a sua escolha. O valor total do contrato é de duzentos e quarenta mil reais, em doze parcelas mensais e sucessivas de vinte mil reais.

A contratação em tela: