Não paro de encontrar pessoas convencidas de que, cuidando só de seus interesses, elas, no mínimo, não fazem mal a ninguém.

A frase acima ganha uma nova, coerente e correta redação no seguinte caso: Não paro de encontrar pessoas

Atenção: Para responder à questão de número 5 baseie-se no texto abaixo.

Os desenhos paleolíticos registram os gestos mais antigos, de mão e cabeça, e toda literatura clássica, história, viagem, teatro, poemas, mostra no gesto sua grandeza de expressão insubstituível. (4º parágrafo)

As afirmativas abaixo se referem à pontuação da frase acima.

I. Suprimindo-se as vírgulas que isolam o trecho de mão e cabeça, pode-se supor que há outros gestos tão antigos quanto os descritos por este segmento.

II. As vírgulas que isolam o segmento história, viagem, teatro, poemas podem ser substituídas por travessões, sem prejuízo para o sentido e a correção.

III. O segmento no gesto não pode ser isolado por vírgulas, uma vez que complementa o sentido do verbo imediatamente anterior.

É correto o que consta APENAS em

Atenção: Considere o texto abaixo para responder à questão.

Leia as afirmações abaixo a respeito da pontuação do texto.

I. As vírgulas que isolam o segmento segundo Harold Bloom sua comédia mais bem-sucedida (4o parágrafo) podem ser substituídas por parênteses sem prejuízo das relações de sentido estabelecidas no contexto.

II. Sem prejuízo do sentido original, uma pontuação alternativa para o segmento O sentido irônico do subtítulo da peça − “o que bem quiserem ou desejarem" − dá a entender que... (5° parágrafo) é: O sentido irônico do subtítulo da peça: “o que bem quiserem ou desejarem", dá a entender que...

III. No segmento ...como se, para agradar à natureza, tivéssemos de reconhecer a arbitrariedade das convenções culturais (2° parágrafo), o segmento isolado por vírgulas assinala noção de finalidade.

Está correto o que se afirma APENAS em

Atenção: As questões de números 6 a 9 referem-se ao texto abaixo.

Muito antes de nos ensinarem e de aprendermos as regras de bom comportamento socialmente construídas e promovidas, e

de sermos exortados a seguir certos padrões e nos abster de seguir outros, já estamos numa situação de escolha moral. Somos, por

assim dizer, inevitavelmente − existencialmente −, seres morais: somos confrontados com o desafio do outro, o desafio da

responsabilidade pelo outro, uma condição do ser-para.

Afirmar que a condição humana é moral antes de significar ou poder significar qualquer outra coisa representa que, muito

antes de alguma autoridade nos dizer o que é "bem" e "mal" (e por vezes o que não é uma coisa nem outra), deparamo-nos com a

escolha entre "bem" e "mal". E a enfrentamos desde o primeiro momento do encontro com o outro. Isso, por sua vez, significa que,

quer escolhamos quer não, enfrentamos nossas situações como problemas morais, e nossas opções de vida como dilemas morais.

Esse fato primordial de nosso ser no mundo, em primeiro lugar, como uma condição de escolha moral não promete uma vida

alegre e despreocupada. Pelo contrário, torna nossa condição bastante desagradável. Enfrentar a escolha entre bem e mal significa

encontrar-se em situação de ambivalência. Esta poderia ser uma preocupação relativamente menor, estivesse a ambiguidade de

escolha limitada à preferência direta por bem ou mal, cada um definido de forma clara e inequívoca; limitada em particular à escolha

entre atuar baseado na responsabilidade pelo outro ou desistir dessa ação – de novo com uma ideia bastante clara do que envolve

"atuar baseado na responsabilidade".

(Adaptado de: BAUMAN, Zygmunt. Vida em fragmentos: sobre a ética pós-moderna. Trad. Alexandre Werneck. Rio de Janeiro, Zahar,

2011, p. 11-12)

Atenção: Considere o texto abaixo para responder à questão.

No contexto, o verbo que pode ser flexionado no singular, sem prejuízo das relações de sentido e da correção, está sublinhado em:

Atenção: Para responder às questões de números 7 a 12, baseie-se no texto abaixo.

Sombra

Sombra, explicava a sabida boneca Emília, de Monteiro Lobato, é ar preto. Criança, não me tranquilizei: do escuro só podiam

surgir fantasmas, apagar a luz era dar uma oportunidade aos duendes e demônios do quarto. Só a luz possuía o dom confortante de

tocar deste mundo os habitantes do outro.

No ginásio, estudante de Física, não me tranquilizei. Sombra é o resultado da interposição de um corpo opaco entre o

observador e o corpo luminoso, sinal de que muitos corpos luminosos deixam de banhar-nos com sua luz desejável, sinal de que nos

faltam felicidades, de que muitos sóis necessários se interromperam em sua viagem até nossos olhos.

Não perguntar o que um homem possui, mas o que lhe falta. Isso é sombra. Não indagar de seus sentimentos, mas saber o

que ele não teve a ocasião de sentir. Sombra. Não se importar com o que ele viveu, mas prestar atenção à vida que não chegou até

ele, que se interrompeu de encontro a circunstâncias invisíveis, imprevisíveis. A vida é um ofício de luz e trevas. Enquadrá-lo em sua

constelação particular, saber se nasceu muito cedo para receber a luz da estrela ou se chegou ao mundo quando de há muito se

extinguiu o astro que deveria iluminá-lo.

Ontem vi uma menininha descobrindo sua sombra. Ela parava de espanto, olhava com os olhos arregalados, tentava agarrar a

sombra, andava mais um pouco, virava de repente para ver se o seu fantasma ainda a seguia. Era a representação dramática de um

poema infantil de Robert Stevenson, no qual uma menininha vai e vem, rodeando, saltando, gesticulando com seus bracinhos diante

de sua sombra, implorando por uma explicação impossível, dançando um balé que será a sua própria vida.

(Adaptado de: CAMPOS, Paulo Mendes. Os sabiás da crônica. Antologia. Org. Augusto Massi. Belo Horizonte: Autêntica, 2021, p. 211-212)

Atenção: Leia a fábula "O leão, a raposa e a corça", do escritor grego Esopo, para responder à questão.

A forma verbal destacada deve sua flexão ao termo sublinhado em:

Quanto à concordância padrão, está escrita corretamente a frase:

Atenção: Para responder à questão, baseie-se no texto abaixo.

Em uma empresa, 16% dos funcionários são estrangeiros e os outros são brasileiros. Dentre os brasileiros  nasceram no Distrito Federal,

nasceram no Distrito Federal, veio de São Paulo e o restante é originário de estados da região Nordeste do Brasil. Em relação ao total de funcionários da empresa, aqueles que vieram de estados nordestinos representam

veio de São Paulo e o restante é originário de estados da região Nordeste do Brasil. Em relação ao total de funcionários da empresa, aqueles que vieram de estados nordestinos representam

Considere a seguinte situação hipotética: tendo recebido comunicação anônima de que um servidor público havia vendido o gabarito de um concurso público a um candidato, autoridades policiais investigaram o fato e coletaram indícios da veracidade da acusação, indiciando o servidor e o candidato. Na conclusão do inquérito, o relatório da autoridade policial apontou, no tocante ao servidor, a prática de corrupção passiva (art. 317 do Código Penal) e fraude em certame de interesse público (art. 311-A, do Código Penal). Cópia do referido inquérito chegou às mãos da Promotoria de Defesa do Patrimônio Público, para análise quanto ao ajuizamento de ação de improbidade em face do referido agente público. Registre-se que, dada a contenção dos efeitos da conduta ilícita, não houve necessidade de anulação do concurso público. À vista do caso narrado e à luz do que dispõe a Lei de Improbidade (Lei Federal n° 8.429/92),

Atenção: A questão é referente ao conteúdo programático de Noções de Direito Administrativo.

Suponha que determinado órgão da Administração pública federal tenha sido extinto e, por força do mesmo diploma legal, também extintos os cargos efetivos correspondentes. Diante de tal circunstância, os servidores estáveis que ocupavam os referidos cargos deverão ser, conforme disposto na Lei nº 8.112/1990,

Atenção: A questão é referente ao conteúdo programático de Noções de Direito Administrativo.

Considerando a legislação que rege os orçamentos públicos, em especial a Lei no 4.320/1964 e a Lei de Responsabilidade Fiscal, os restos a pagar

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

Suponha que, em função do fechamento de diversas indústrias e forte queda de arrecadação de impostos, o Estado tenha decidido adotar medidas de redução de despesas e de aumento de receitas extraordinárias, especialmente com a alienação de imóveis de sua titularidade. Considerando as disposições da Lei de Responsabilidade Fiscal relativas à gestão financeira e patrimonial,

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

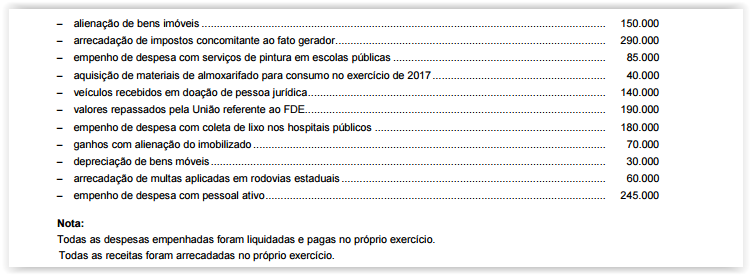

Considere as seguintes transações realizadas por determinada entidade do setor público, no exercício de 2016

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

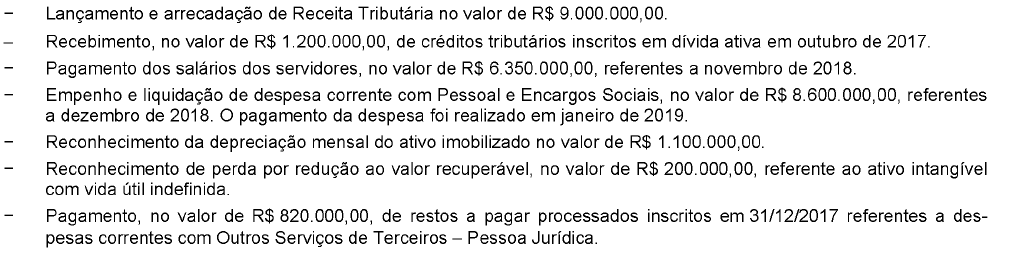

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

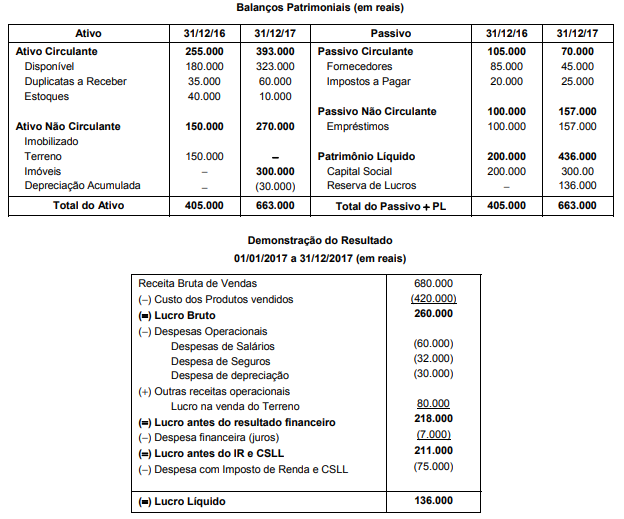

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

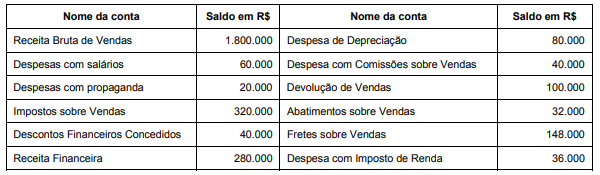

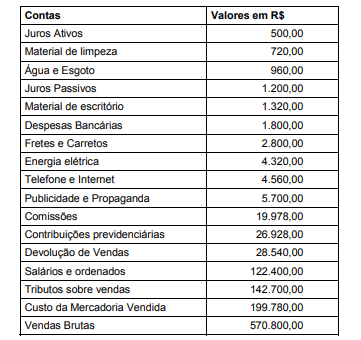

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

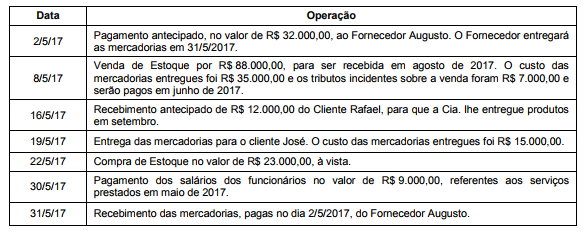

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

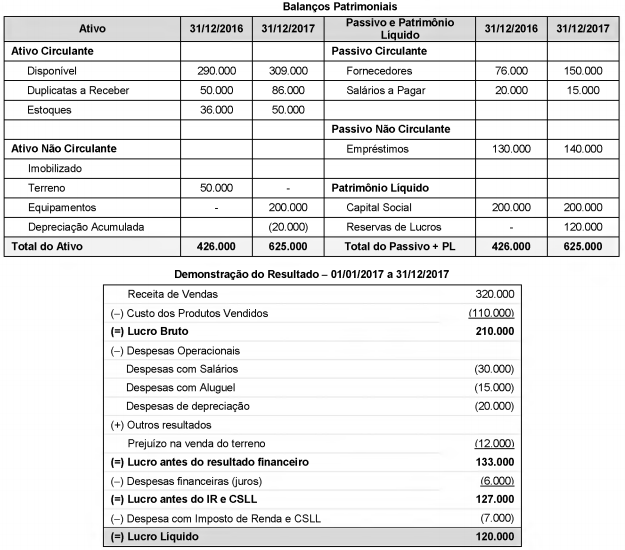

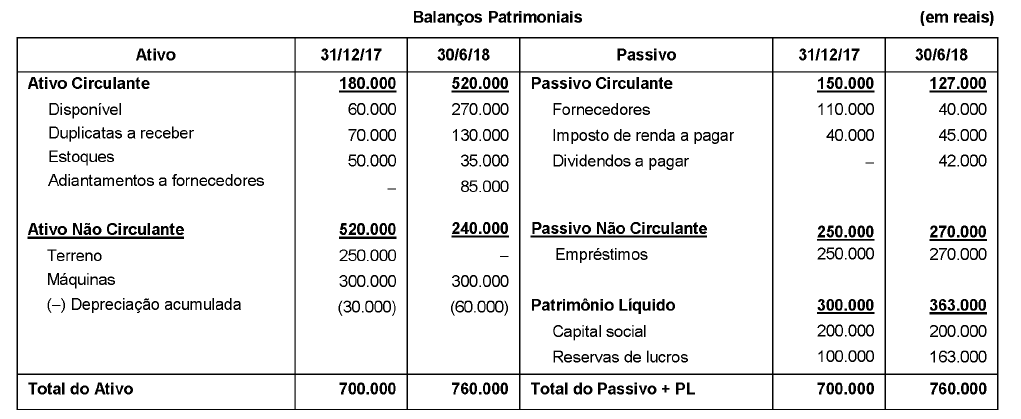

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Atenção: Com base nas informações a seguir, responda à questão.

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

É correto afirmar que o fluxo de caixa das Atividades de

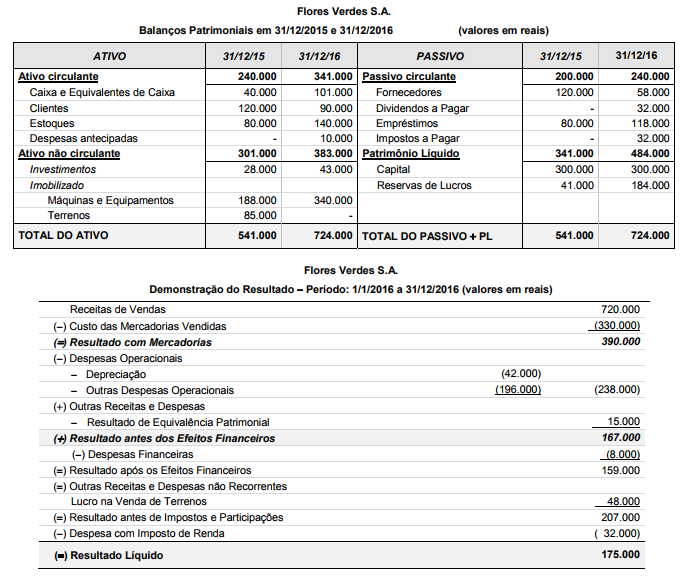

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

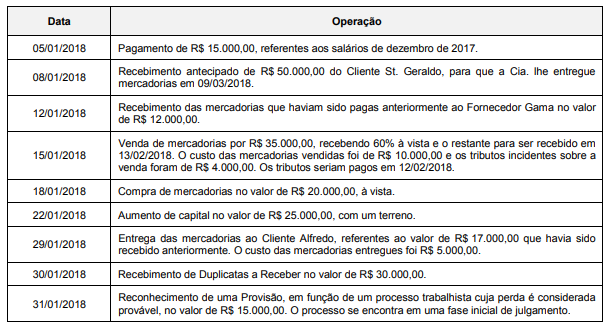

A Cia. Compra & Vende apresentou em 31/12/2017 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa ............................................................................ R$ 50.000,00

Duplicatas a Receber ........................................................................................... R$ 70.000,00

Adiantamento a Fornecedores (Fornecedor Gama) ............................................. R$ 12.000,00

Adiantamento de Clientes (Cliente Alfredo) ......................................................... R$ 17.000,00

Salários a Pagar ................................................................................................... R$ 15.000,00

Capital Social ....................................................................................................... R$ 100.000,00

Durante o mês de janeiro de 2018, a Cia. Compra & Vende realizou as seguintes operações:

Após o registro das operações acima, o resultado apurado pela Cia. Compra & Vende no mês de janeiro de 2018 foi, em reais,