Com base na leitura, analise as afirmativas a seguir e assinale a alternativa correta.

I. A repetição de que o homem morreu de fome expressa a indignação do cronista com o fato.

II. De acordo com o cronista, a fatalidade aconteceu apesar das atitudes corretas dos comerciantes e dos que passaram ao lado do homem.

Estão corretas as afirmativas:

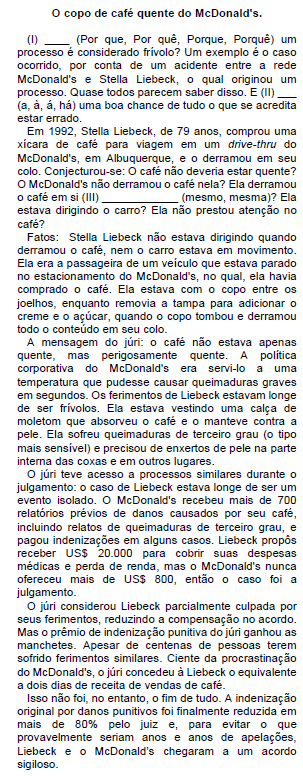

Com base na planilha do MS-Excel 2010 abaixo, assinale

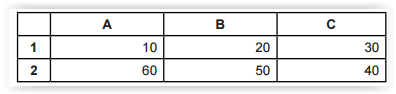

a alternativa que apresenta o resultado da fórmula:

=SOMA(A1:B2;3)

Nos últimos anos, o Sistema Operacional Windows tem evoluído o seu software, adotando a cada versão um nome diferente. Assinale, das alternativas abaixo, a única que NÃO identifica corretamente um desses nomes adotados para o Sistema Operacional Windows.

Quanto aos principais aplicativos de edição de textos, planilhas e apresentações, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) O aplicativo LibreOffice não possui Planilha de Cálculo para o ambiente Windows.

( ) As apresentações no ambiente Windows normalmente são feitas no PowerPoint.

( ) Atualmente, no Sistema Operacional Linux, a edição de textos é realizada em ambiente gráfico.

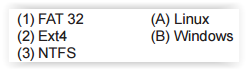

Relacione os sistemas de arquivos da coluna da esquerda com o seu respectivo sistema operacional da coluna da direita:

Calcule o resultado da fórmula: , com base na planilha abaixo, retirada dos aplicativos clássicos (Microsoft Office e BrOffice)para elaboração de planilhas eletrônicas:

, com base na planilha abaixo, retirada dos aplicativos clássicos (Microsoft Office e BrOffice)para elaboração de planilhas eletrônicas:

Nos três parágrafos abaixo,foi aplicado um alinhamento dos aplicativos clássicos (Microsoft Office e BrOffice) para edição de textos. Assinale a alternativa que corresponda respectivamente ao alinhamento aplicado para cada parágrafo, de cima para baixo.

O PowerPoint, versão 2010, oferece três modos principais de exibição de slides que são respectivamente:

A respeito de medidas judiciais destinadas à proteção de interesses coletivos, difusos, individuais homogêneos e individuais indisponíveis das pessoas com deficiência, julgue os itens a seguir.

Estão certos apenas os itens

O médico de hospital privado que suspeitar de violência praticada contra pessoa com deficiência deverá notificar

Assinale a opção correta.

No balanço financeiro, os empréstimos tomados mediante operações de crédito por antecipação de receitas orçamentárias (ARO) devem ser considerados

O objetivo da mensuração é selecionar bases que reflitam de modo adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, de forma que seja útil para a prestação de contas e responsabilização (accountability) e para a tomada de decisão. As bases de mensuração podem fornecer valores de entrada e valores de saída. Em se tratando de bases de mensuração de ativos, os valores

As contas que devem ser controladas pelo subsistema financeiro incluem a conta de

A respeito das variações que promovem alterações nos elementos

patrimoniais das entidades do setor público, assinale a opção

correta.

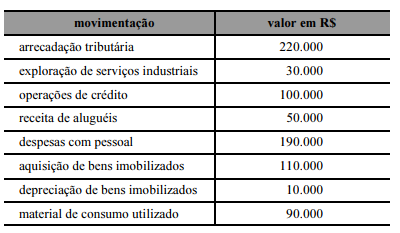

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da referida entidade, em 2016, deve corresponder a

Depreende-se da tabela contida no texto 2A3AAA que as mutações passivas somaram

O Sistema de Informações de Custos do Governo Federal

Conforme previsto no MCASP, a mensuração de ativos é o processo que consiste em determinar os valores pelos quais os

elementos devem ser reconhecidos e apresentados nas demonstrações contábeis. A esse respeito, o valor para se adquirir

ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa à época de sua aquisição ou desenvolvimento,

caracteriza a base de mensuração denominada

Na demonstração das variações patrimoniais, o provisionamento de precatórios deverá ser registrado como variação

Um ente público que presta serviços de saúde recebeu, em doação do empresariado local, um equipamento hospitalar para melhoria da qualidade do serviço ofertado.

Nessa situação, o gestor desse ente deverá classificar essa variação extraorçamentária como

Se determinada inscrição em restos a pagar for cancelada, o registro contábil do cancelamento creditará a conta de

O Sistema de Informações de Custos do Governo Federal adota como metodologia de cálculo o que a Secretaria do Tesouro Nacional denomina de custo direto. A base de cálculo para a mensuração do custo direto, que subsidia decisões gerenciais, inclui, entre outros, os custos correspondentes a

Conforme a NBC TG Estrutura Conceitual aprovada pela Resolução CFC n.º 1.374/2011, o valor realizável é a base de mensuração que implica avaliar o ativo de acordo com o

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado no referido período deverá ser igual a

Durante a execução orçamentária do exercício, um hospital público, órgão da administração direta federal, irá adquirir um equipamento de raios X, inicialmente previsto na lei orçamentária anual (LOA) para ser adquirido diretamente pelo Ministério da Saúde, a quem o hospital está subordinado.

Para que o hospital realize a compra, o Ministério da Saúde deverá providenciar a movimentação orçamentária e financeira, conforme a legislação vigente, respeitando as fases da despesa pública.

Nesse caso, para que o hospital realize o empenho referente a essa despesa ainda no exercício corrente, o Ministério da Saúde deverá realizar uma movimentação denominada

Assinale a opção correta acerca da estrutura e composição do

patrimônio sob a perspectiva do setor público.

Se determinado órgão público adquirir título de renda expresso em moeda estrangeira, a sua avaliação contábil será feita em moeda nacional e a conversão considerará a taxa de câmbio

Ao reavaliar o risco de crédito da sua carteira de duplicatas a receber, determinada companhia constatou que o valor estimado das perdas relacionadas a créditos de liquidação duvidosa apresentava-se superior ao montante que já tinha sido reconhecido contabilmente pela entidade até então.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens

A mensuração do valor justo de um ativo já registrado relaciona-se

O valor do custo de aquisição de estoques compreende o preço de compra

Uma loja estava ofertando uma máquina de lavar e secar roupas por determinado preço, que poderia ser parcelado em quatro vezes iguais e sem acréscimo. Se o cliente pagasse à vista, teria um desconto de 10% sobre o valor anunciado. Um cliente, ao certificar-se das condições de venda nessa loja, dirigiu-se a outras lojas, a fim de conferir o preço do bem, e constatou que, nessas outras lojas, o preço à vista era igual ao preço com desconto de 10% que estava sendo oferecido pela primeira loja.

Nessa situação hipotética, o preço do bem com 10% de desconto corresponde ao

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

No dia 31/8/2015, determinada empresa pública firmou

contrato de seguros para cobertura de seus ativos para o período

equivalente a 1.º/9/2015 a 31/8/2016. Na referida data, a entidade

pagou o montante total de R$ 18.000. Em caso de sinistro, o valor

da franquia equivale a R$ 1.800 e a empresa poderá receber

indenização no montante de até dez vezes o prêmio pago.

As demonstrações contábeis da empresa foram feitas de acordo

com a legislação societária em 31/12/2015

Com base nessas informações, é correto afirmar que

Uma companhia comprou suas próprias ações para manter em tesouraria e, em momento posterior, as vendeu por valor 50% superior ao valor da compra.

Nessa situação hipotética, os custos de corretagem de compra das ações e a diferença positiva entre o custo de aquisição das ações e o valor de venda devem ser reconhecidos, respectivamente, como

O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque equivale a

A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada

Na fiscalização de uma sociedade anônima comercial, após o seu primeiro ano de funcionamento, verificou-se que a empresa possuía

Constatou-se, ainda, que não havia reservas, ações em tesouraria nem ajuste de avaliação patrimonial nas demonstrações contábeis da sociedade.

Nessa situação hipotética, o valor do capital total à disposição da sociedade é igual a

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

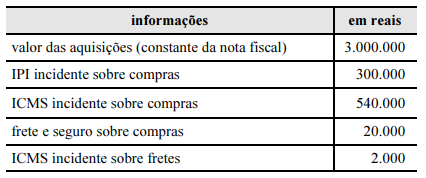

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do estabelecimento para revenda às indústrias tenham sido de R$ 280.000 no início desse período e de R$ 50.000 no fim, é correto afirmar que, nessas condições, o custo, em reais, das mercadorias vendidas no período foi

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da redução ao valor recuperável de ativo estabelece que as empresas avaliem, ao fim de cada período de reporte contábil, se existe indicação de que um ativo possa ter sofrido alguma espécie de desvalorização. Considerando-se essas informações, é correto afirmar que a redução do valor contábil de um ativo ocorrerá quando

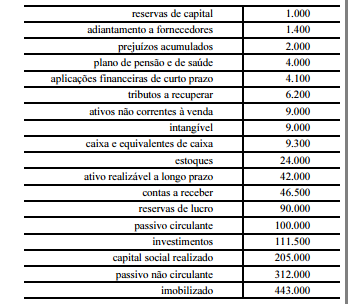

A tabela acima, com valores em R$ mil, mostra contas sintéticas,

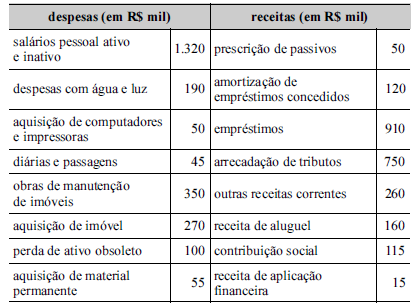

grupos e subgrupos do balanço patrimonial de determinada

sociedade empresária, elaborado em conformidade com a

Lei n.º 6.404/1976 e suas alterações. Com base nessas informações

e nos dados da tabela, assinale a opção correta.

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens