A ciência e a tecnologia como estratégias de desenvolvimento

1 Um dos principais motores do avanço da ciência é a curiosidade humana, descompromissada de resultados concretos e livre de qualquer tipo de tutela ou orientação. A produção científica movida simplesmente por essa curiosidade tem sido capaz

de abrir novas fronteiras do conhecimento, de nos tornar mais sábios e de, no longo prazo, gerar valor e mais qualidade de vida para o ser humano.

2 Por meio dos seus métodos e instrumentos, a ciência nos permite analisar o mundo ao redor e ver além do que os olhos podem enxergar. O empreendimento científico e tecnológico do ser humano ao longo de sua história é, sem dúvida alguma, o principal responsável por tudo que a humanidade construiu até aqui. Suas realizações estão presentes desde o domínio do fogo até as imensas potencialidades que derivam da moderna ciência da informação, passando pela domesticação dos animais, pelo surgimento da agricultura e da indústria modernas e, é claro, pela espetacular melhora da qualidade de vida de toda a humanidade no último século.

3 Além da curiosidade humana, outro motor importantíssimo do avanço científico é a solução de problemas que afligem a humanidade. Viver mais tempo e com mais saúde, trabalhar menos e ter mais tempo disponível para o lazer, reduzir as distâncias que nos separam de outros seres humanos – seja por meio de mais canais de comunicação ou de melhores

meios de transporte – são alguns dos desafios e aspirações humanas para os quais, durante séculos, a ciência e a tecnologia têm contribuído. Elas são os fatores-chave para explicar a redução da mortalidade por várias doenças, como as doenças infecciosas, por exemplo, e o consequente aumento da longevidade dos seres humanos.

4 Apesar dos seus feitos extraordinários, a ciência e, principalmente, os investimentos públicos em ciência e tecnologia parecem enfrentar uma crise de legitimação social no mundo todo. Recentemente, Tim Nichols, um reconhecido pesquisador norte-americano, anunciou que seu livro The Death of Expertise, em português “A Morte da Expertise”, aborda a descrença do cidadão comum no conhecimento técnico e científico e, mais do que isso, um certo orgulho da própria ignorância sobre vários

temas complexos, especialmente sobre qualquer coisa relativa às políticas públicas. Vários fenômenos sociais recentes, como o movimento antivacinas ou mesmo a desconfiança sobre a fatalidade do aquecimento global, apesar de todas as evidências

científicas em contrário, parecem corroborar que a análise de Nichols está correta.

5 A despeito de a qualidade de vida de todos ter melhorado nos últimos séculos, em grande medida graças ao avanço científico e tecnológico, a desigualdade vem aumentando no período mais recente. Esse é um problema mundial, mas é mais agudo em países em desenvolvimento, como o Brasil, onde ainda abundam problemas crônicos do subdesenvolvimento, que vão desde o acesso à saúde e à educação de qualidade até questões ambientais e urbanas. É, portanto, nessa sociedade desigual, repleta de problemas, que a atividade científica e tecnológica precisa se desenvolver e se legitimar. Também é essa sociedade que decidirá, por meio dos seus representantes, o quanto dos seus recursos deverá ser alocado para a empreitada científica e tecnológica.

6 Portanto, a relação entre ciência, tecnologia e sociedade é muito mais complexa do que a pergunta simplória sobre qual seria a utilidade prática da produção científica. Ela passa por uma série de questões, tais como de que forma a ciência e as novas tecnologias afetam a qualidade de vida das pessoas e como fazer com que seus efeitos sejam os melhores possíveis? Quais são as condições sociais que limitam ou impulsionam a atividade científica? Como ampliar o acesso da população aos benefícios gerados pelo conhecimento científico e tecnológico? Em que medida o progresso científico e tecnológico contribui para mitigar ou aprofundar as desigualdades socioeconômicas? Em face das novas tecnologias, cada vez mais capazes de substituir o ser humano nas suas atividades repetitivas, como será o trabalho no futuro? Essas são questões cruciais para a ciência e a tecnologia nos dias de hoje.

Disponível em: https://www.ipea.gov.br/cts/pt/central-de-conteudo/artigos/artigos/116-a-ciencia-e-a-tecnologia-como-estrategia-de-desenvolvimento. Acesso em: 10 fev. 2024. Adaptado.

A Bela e a Fera

1 Um dos desejos de minha infância foi habitar um palácio como o da Bela e da Fera, evidente que sem a Fera. Tinha tudo do bom e do melhor naquele palácio. As luzes se acendiam à passagem da moça, a mesa estava posta, havia solidão e silêncio, ninguém enchia o saco dela, a Fera providenciava tudo e ainda fazia o favor de não aparecer, não queria assustá-la.

2 Eu imaginava um palácio mais modesto, seria a minha própria casa, apenas com um acréscimo: em todas as paredes haveria umas torneirinhas que despejariam guaraná no meu copo. Eu era louco por guaraná, ficava triste quando tomava um, confinado numa garrafa banal, que mal dava para encher um copo.

3 Queria mais, e muito, daí que sonhava com torneiras em todas as paredes, bastava abri-las e o guaraná geladinho jorraria para matar a minha sede e me tontear de prazer.

4 A injúria do tempo, somada ao desgaste dos anos, sepultou o delírio, mas fui fiel a ele, não tive outros pela vida afora. Esqueci a Bela e a Fera, o Palácio Encantado, as torneirinhas jorrando guaraná.

5 Eis que, deixando de ler historinhas infantis, de repente descobri um sucedâneo, bem verdade que às avessas: a internet. Ela não me deslumbra como os contos de Grimm e Perrault; pelo contrário, me aterroriza, mas tem alguma coisa de encantado.Toda vez que abro a caixa postal, é como se abrisse a torneirinha daquele palácio que a memória não esqueceu, mas a vida demoliu.

6 Não recebo o guaraná mágico para matar minha sede e me tontear de prazer. Recebo mensagens propondo regimes de emagrecimento, oferecem-me terrenos que não quero comprar e viagens que não pretendo fazer. Vez ou outra, pinga uma gota de afeto – mal dá para encher o copo e embromar a sede.

7 Ouvi dizer que a internet está na Idade da Pedra, mais um pouco ela poderá me dar mais e melhor. Um dia abrirei o computador e terei o guaraná que não mereço.

CONY, Carlos Heitor. Crônicas para ler na escola. Rio

de Janeiro: Objetiva, 2009. p.29-30. Disponível em:

https://www1.folha.uol.com.br/fsp/opiniao/fz1201200606.htm. Acesso em: 8 fev. 2024.Adaptado

No fragmento do parágrafo 2 “Eu era louco por guaraná, ficava triste quando tomava um”, o trecho destacado em negrito apresenta, em relação à informação explicitada na primeira oração, uma noção de

A colocação do pronome oblíquo átono destacado está de acordo com o que prevê a norma-padrão da língua portuguesa no seguinte período:

The main purpose of Text II is to

According to Text I, one of the guiding principles for clean energy investment is

In the fragments “some recent data suggests that as economic growth has picked up" (lines 47-48) and “Beijing has high ambitions for a much cleaner energy economy, driven not least by the levels of air pollution in many of the major cities" (lines 49-51), picked up and driven by mean, respectively,

Based on the meanings in Text I, the two items that express synonymous ideas are

In the fragment of the text “Thankfully, this time around, the

outlook for renewable energy isn't so bleak" (lines 11-12), the

word bleak can be replaced, with no change in meaning, by

In “Candidates can also check Internet job sites and the classified ads in local newspapers as well" (lines 45- 47), the modal verb can is replaced, without change in meaning, by

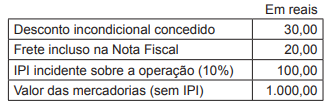

A Indústria J apresentou as seguintes informações sobre a venda de um dos seus produtos, realizada para a Comercial K, contribuinte do ICMS, revender (comercializar):

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é

Uma entidade emitiu uma debênture, em 2014, no valor de R$ 500.000, com juros de 8% ao ano. O valor recebido foi utilizado para a compra de máquinas, que foram utilizadas no negócio da entidade.

Em 2017, a entidade liquidou integralmente o passivo.

Assinale a opção que indica a classificação do resgate da debênture na Demonstração dos Fluxos de Caixa (método direto) da entidade, em 31/12/2017.

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para alugar a terceiros por R$500.000. A vida útil do prédio foi estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Em 31/12/X0, uma sociedade empresária adquiriu móveis para utilizar em seu negócio por R$ 12.000 para pagamento em um ano. Esse prazo era maior do que os prazos normais de crédito para a sociedade empresária. Se os móveis fossem adquiridos à vista, o valor seria de R$ 10.000.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

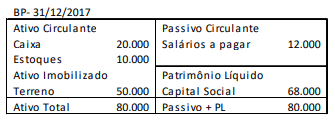

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

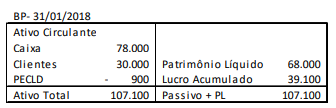

Já em 31/01/2018, o balanço patrimonial era o seguinte:

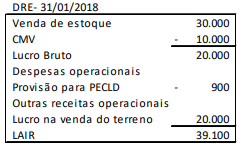

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

Em 02/01/X0, uma sociedade empresária emitiu 500.000 novas ações com valor nominal de R$ 1,00. O custo com a emissão de ações foi de R$ 20.000. As ações foram integralizadas por R$ 550.000.

Assinale a opção que indica o aumento provocado pela emissão no patrimônio líquido da sociedade empresária.

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido à nova tecnologia do motor. A frota apresenta valor contábil de R$ 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de R$ 200 milhões, um valor em uso de R$ 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

Uma sociedade empresária do ramo imobiliário possuía um edifício com salas comerciais. Enquanto não conseguia vender as salas, ela as alugava a terceiros.

Em dezembro de X0, as salas foram vendidas por R$ 100.000. Do valor, metade foi recebido à vista e o restante, em janeiro de X1.

Assinale a opção que indica o impacto da venda na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por R$50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017.

Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente.

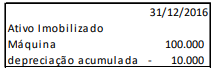

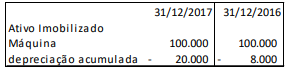

Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

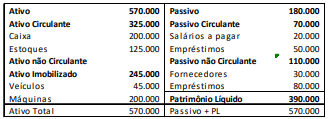

Em 31/12/2017, uma empresa apresentava o seguinte balanço patrimonial:

Sobre os índices de endividamento da empresa, assinale a afirmativa correta.

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o valor total dos ajustes dos itens que afetaram o lucro para conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em 31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto.

O balanço patrimonial representa o valor contábil de uma sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no esquerdo estão os ativos da empresa; no direito são identificados os passivos e o capital dos acionistas. A definição contábil que fundamenta e descreve o balanço patrimonial é a seguinte: Ativos = Passivos + Patrimônio liquido

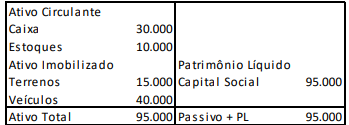

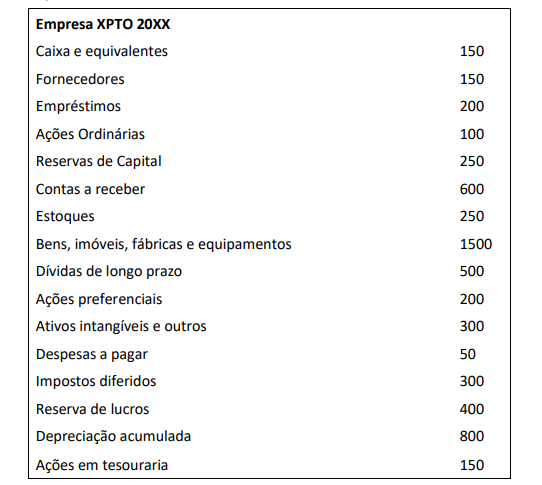

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

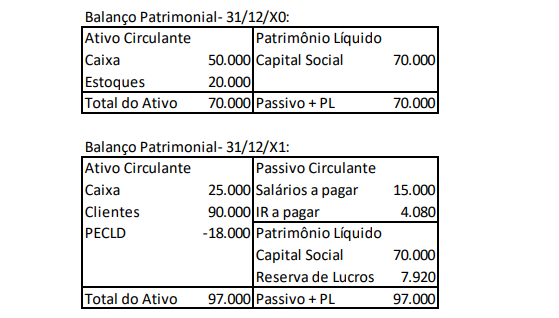

Uma sociedade empresária apresentava os seguintes Balanços Patrimoniais em 31/12/X0 e em 31/12/X1, respectivamente:

Já a demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000.

IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Em 31/12/X0, uma sociedade empresária que presta serviços a terceiros, colocou à venda um de seus prédios por um preço considerado razoável pelo mercado. A sociedade empresária estava comprometida em vender o prédio e considerava provável a realização da venda. Ainda, ela continuava utilizando o prédio em suas atividades até encontrar um comprador, quando será feita a transferência para a nova localização.

Assinale a opção que indica a classificação do prédio no balanço patrimonial da sociedade empresária, em 31/12/X0.

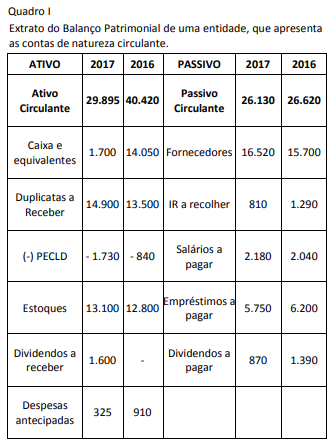

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é considerada para fins de apuração do fluxo de caixa das atividades operacionais é/são:

Uma sociedade empresária recebe subvenção governamental por meio de isenção de imposto sobre a renda.

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da

sociedade empresária.

Em 02/01/X0, uma sociedade empresária alugou uma aeronave por cinco anos, assumindo o compromisso de devolver a aeronave nas mesmas condições em que estava no momento inicial do aluguel.

Na data, as despesas anuais com manutenção eram estimadas em R$ 5.000, sendo seu valor presente de R$ 4.000. Já os custos para reconfiguração para devolução eram estimados em R$ 12.000, sendo seu valor presente de R$ 10.000.

Dessas despesas e custos, no momento do contrato deve-se contabilizar no balanço patrimonial o seguinte valor:

Na elaboração do Balanço Patrimonial de uma entidade, o imposto sobre a renda diferido, quando ativo, deve ser contabilizado

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2016:

Caixa: R$ 250.000,00.

Capital Social: R$ 250.000,00.

No ano de 2017, aconteceram os seguintes fatos:

• Compra à vista de R$ 200.000, em estoque.

• Venda à vista de metade do estoque por R$ 160.000,00.

Assinale a opção que indica o valor do saldo da conta patrimonial referente ao ICMS, em 31/12/2017, considerando alíquota do ICMS de 18%.

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de R$ 50,00 cada. Durante a auditoria, os auditores observaram que o preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00 por pacote para consertar e reaplicar cola nos pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

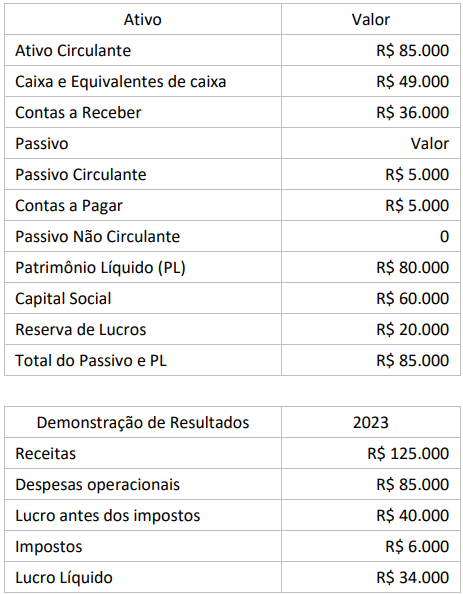

Uma empresa comercial foi constituída em 1º de janeiro de 2023 e apresentou as seguintes informações em 31/12/2023:

Balanço Patrimonial em 31/12/2023

Em 02/01/X0, uma sociedade empresária adquiriu computadores no exterior para utilizar em seus negócios por 30.000 dólares. Do valor, 10.000 dólares foram pagos no momento da aquisição, e o restante, em 02/04/X0, quando do recebimento físico do computador.

A cotação do dólar, em 02/01/X0, era de R$ 5,00 e, em 02/04/X0, de R$ 5,20.

Assinale a opção que indica o valor reconhecido na conta “computadores” no Balanço Patrimonial da sociedade empresária, em 02/04/X0.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a mensuração e apresentação das debêntures no balanço patrimonial da entidade, na data do registro inicial da captação.

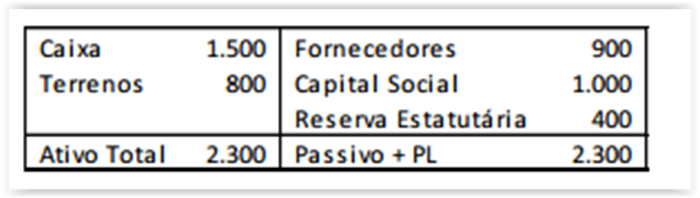

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

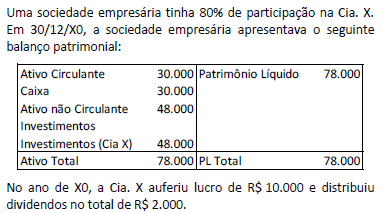

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.