De acordo com a Lei nº 4.320/64, os restos a pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Esta informação consta em qual demonstrativo contábil?

Onofre, auditor fiscal da Receita Federal, recebeu vantagem econômica para tolerar a prática de contrabando, razão pela qual

foi processado por improbidade administrativa. Nos termos da Lei nº 8.429/1992, a conduta de Onofre insere-se expressamente

na modalidade de ato de improbidade administrativa

Considere as seguintes hipóteses:

I. José Carlos, não sendo agente público, induziu seu primo Douglas, servidor público federal, à prática de ato de improbidade administrativa.

II. Horácio, não sendo agente público, concorreu para a prática de ato de improbidade administrativa praticado pela sua amiga Tábata, servidora pública federal ainda não estável.

III. Isabel, não sendo agente público, se beneficiou indiretamente pela prática de ato de improbidade administrativa praticado pela sua vizinha, Sofia, que exercia cargo em comissão na empresa pública “X".

Nesses casos, as disposições da Lei nº 8.429/1992 serão aplicáveis, no que couber, a

Atenção: A questão é referente ao conteúdo programático de Noções de Administração Pública.

Considerando a legislação que rege os orçamentos públicos, em especial a Lei no 4.320/1964 e a Lei de Responsabilidade Fiscal, os restos a pagar

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

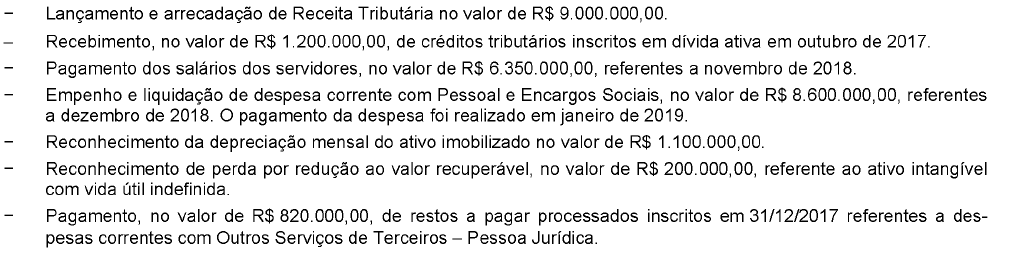

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

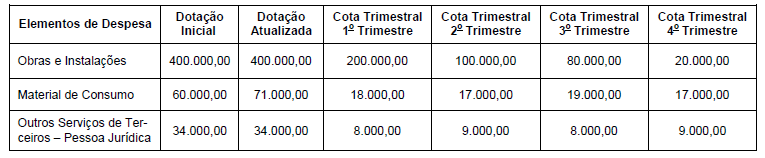

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em