Considerando os elementos semântico-textuais e as informações apresentadas, é possível aferir que, principalmente, a autora tem por objetivo

Para que haja adequação da linguagem de acordo com o gênero textual apresentado, é necessário que elementos e mecanismos gramaticais sejam observados, o estabelecimento da concordância é um deles. Em “A julgadora lembra que acontecimentos do tipo, em geral, não são comunicados às autoridades "tamanha vergonha, constrangimento e humilhação causados nas vítimas’.” (8º§), pode-se afirmar que em relação ao(s) termo(s) destacado(s):

Considerando o emprego dos mecanismos de coesão textual, observe as propostas de reescrita para o trecho em destaque e indique a sugestão em que a coesão foi mantida conforme observa-se no texto original.

“A democracia é, assim, um regime político que pressupõe a existência de um governo direto ou indireto da população [...]” (1º§)

Considere o seguinte texto:

O novo míssil disparado por Kim Jong-un atingiu uma altitude de 4475 quilômetros e voou por 950 quilômetros. Se fosse lançado numa trajetória menos vertical, teria capacidade de alcançar os Estados Unidos.

No trecho sublinhado, estabelece-se uma relação de:

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Sob o feitiço dos livros

Nietzsche estava certo: “De manhã cedo, quando o dia nasce, quando tudo está nascendo — ler um livro é simplesmente algo depravado”. É o que sinto ao andar pelas manhãs pelos maravilhosos caminhos da fazenda Santa Elisa, do Instituto Agronômico de Campinas. Procuro esquecer-me de tudo que li nos livros. É preciso que a cabeça esteja vazia de pensamentos para que os olhos possam ver. Aprendi isso lendo Alberto Caeiro, especialista inigualável na difícil arte de ver. Dizia ele que “pensar é estar doente dos olhos”.

Mas meus esforços são frustrados. As coisas que vejo são como o beijo do príncipe: elas vão acordando os poemas que aprendi de cor e que agora estão adormecidos na minha memória. Assim, ao não pensar da visão, une-se o não-pensar da poesia. E penso que o meu mundo seria muito pobre se em mim não estivessem os livros que li e amei. Pois, se não sabem, somente as coisas amadas são guardadas na memória poética, lugar da beleza.

“Aquilo que a memória amou fica eterno”, tal como o disse a Adélia Prado, amiga querida. Os livros que amo não me deixam. Caminham comigo. Há os livros que moram na cabeça e vão se desgastando com o tempo. Esses, eu deixo em casa. Mas há os livros que moram no corpo. Esses são eternamente jovens. Como no amor, uma vez não chega. De novo, de novo, de novo...

Um amigo me telefonou. Tinha uma casa em Cabo Frio. Convidou-me. Gostei. Mas meu sorriso entortou quando disse: “Vão também cinco adolescentes...”. Adolescentes podem ser uma alegria. Mas podem ser também uma perturbação para o espírito. Assim, resolvi tomar minhas providências. Comprei uma arma de amansar adolescentes. Um livro. Uma versão condensada da “Odisseia”, de Homero, as fantásticas viagens de Ulisses de volta à casa, por mares traiçoeiros...

Primeiro dia: praia; almoço; sono. Lá pelas cinco, os dorminhocos acordaram, sem ter o que fazer. E antes que tivessem ideias próprias eu tomei a iniciativa. Com voz autoritária, dirigi-me a eles, ainda sob o efeito do torpor: “Ei, vocês... Venham cá na sala. Quero lhes mostrar uma coisa”.

Não consultei as bases. Teria sido terrível. Uma decisão

democrática das bases optaria por ligar a televisão. Claro.

Como poderiam decidir por uma coisa que ignoravam? Peguei

o livro e comecei a leitura. Ao espanto inicial seguiu-se silêncio e atenção. Vi, pelos seus olhos, que já estavam sob o domínio do encantamento. Daí para frente foi uma coisa só. Não me deixavam. Por onde quer que eu fosse, lá vinham eles com a “Odisseia” na mão, pedindo que eu lesse mais. Nem na praia me deram descanso.

Essa experiência me fez pensar que deve haver algo errado na afirmação que sempre se repete de que os adolescentes não gostam da leitura. Sei que, como regra, não gostam de ler. O que não é a mesma coisa que não gostar da leitura. Lembro-me da escola primária que frequentei. Havia uma aula

de leitura. Era a aula que mais amávamos. A professora lia para que nós ouvíssemos. Leu todo o Monteiro Lobato. E leu aqueles livros que se liam naqueles tempos: “Heidi”, “Poliana”, “A Ilha do Tesouro”.

Quando a aula terminava, era a tristeza. Mas o bom mesmo é que não havia provas ou avaliações. Era prazer puro. E estava certo. Porque esse é o objetivo da literatura: prazer. O que os exames vestibulares tentam fazer é transformar a literatura em informações que podem ser armazenadas na cabeça. Mas o lugar da literatura não é a cabeça: é o coração. A literatura é feita com as palavras que desejam morar no corpo. Somente assim ela provoca as transformações alquímicas que deseja realizar. Se não concordam, que leiam João Guimarães Rosa, que dizia que literatura é feitiçaria que se faz com o sangue do coração humano.

(ALVES, Rubem. Disponível em: https://www1.folha.uol.com.br/folha/sinapse/ult1063u727.shtml.)

O trecho destacado a seguir “Assim, resolvi tomar minhas providências.” (4º§) está corretamente reescrito em:

Acerca das regras deontológicas previstas no Decreto nº 1.171/94 (Código de Ética Profissional do Civil do Poder Executivo Federal), assinale a afirmativa correta.

Sobre as regras deontológicas previstas no Decreto nº 1.171/94 (Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal), assinale a afirmativa INCORRETA.

Acerca das regras deontológicas previstas no Decreto nº 1.171/94 (Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal), assinale a afirmativa correta.

A AIDS na adolescência

A adolescência é um período da vida caracterizado por intenso crescimento e desenvolvimento, que se manifesta

por transformações físicas, psicológicas e sociais. Ela representa um período de crise, na qual o adolescente tenta se

integrar a uma sociedade que também está passando por intensas modificações e que exige muito dele. Dessa forma, o

jovem se vê frente a um enorme leque de possibilidades e opções e, por sua vez, quer explorar e experimentar tudo a

sua volta. Algumas dessas transformações e dificuldades que a juventude enfrenta, principalmente relacionadas à

sexualidade, bem como ao abuso de drogas ilícitas, aumentam as chances dos adolescentes de adquirirem a infecção

por HIV, fazendo-se necessária a realização de programas de prevenção e controle da AIDS na adolescência.

Estudos de vários países têm demonstrado a crescente ocorrência de AIDS entre os adolescentes, sendo que,

atualmente, as taxas de novas infecções são maiores entre a população jovem. Quase metade dos novos casos de AIDS

ocorre entre os jovens com idade entre 15 e 24 anos. Considerando que a maioria dos doentes está na faixa dos 20

anos, conclui-se que a grande parte das infecções aconteceu no período da adolescência, uma vez que a doença pode

ficar por longo tempo assintomática.

Existem algumas características comportamentais, socioeconômicas e biológicas que fazem com que os jovens

sejam um grupo propenso à infecção pelo HIV. Dentre as características comportamentais, destaca-se a sexualidade

entre os adolescentes. Muitas vezes, a não utilização dos preservativos está relacionada ao abuso de álcool e outras

drogas, os quais favorecem a prática do sexo inseguro. Outras vezes os jovens não usam o preservativo quando em

relacionamentos estáveis, justificando que seu uso pode gerar desconfiança em relação à fidelidade do casal, apesar de

que, no mundo, hoje, o uso de preservativo nas relações poderia significar uma prova de amor e proteção para com o

outro. Observa-se, também, que muitas jovens abrem mão do preservativo por medo de serem abandonadas ou

maltratadas por seus parceiros. Por outro lado, o fato de estar apaixonado faz com que o jovem crie uma imagem falsa

de segurança, negando os riscos inerentes ao não uso do preservativo.

Outro fator importante a ser levado em consideração é o grande apelo erótico emitido pelos meios de

comunicação, frequentemente direcionado ao adolescente. A televisão informa e forma opiniões, unificando padrões

de comportamento, independente da tradição cultural, colocando o jovem frente a uma educação sexual informal que

propaga o sexo como algo não planejado e comum, dizendo que "todo mundo faz sexo, mas poucos adoecem".

(Disponível em: http://www.boasaude.com.br/artigos-de-saude/3867/-1/a-aids-na-adolescencia.html. Adaptado. Acesso em: 19/04/2016.)

De acordo com a classe de palavras, assinale a relação INCORRETA.

A expressão empregada para introduzir o 2º§ do texto indica:

Texto para responder à questão.

No terceiro parágrafo do texto, a coesão textual interparágrafos ocorre por meio do emprego da locução prepositiva

“Apesar de” para introdução das ideias e fatos ali apresentados. Acerca da produção de sentido estabelecida pode-se

afirmar que, EXCETO:

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

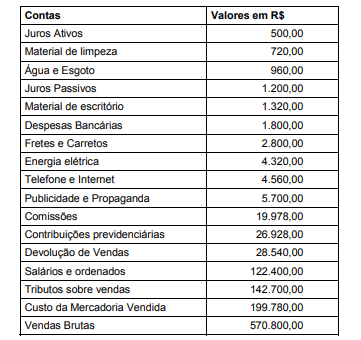

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

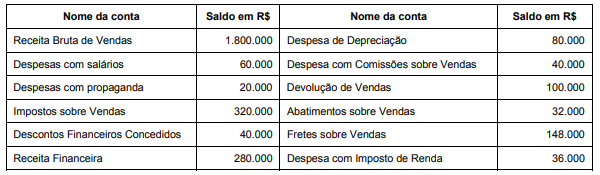

A Cia. Só Futebol apresentava, em 31/12/2017, após a apuração dos impostos sobre lucro, os seguintes saldos, em reais, em suas contas:

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

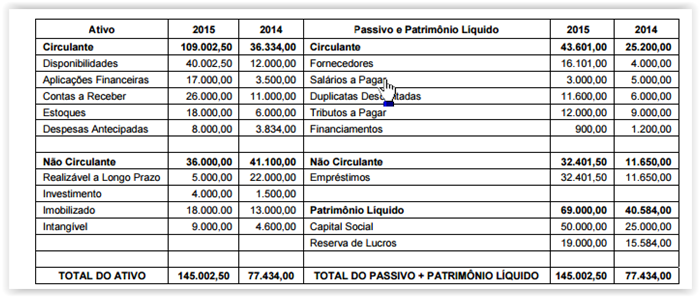

Atenção: Considere os dados do Balanço Patrimonial abaixo para responder às questões de números 44 e 45.

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

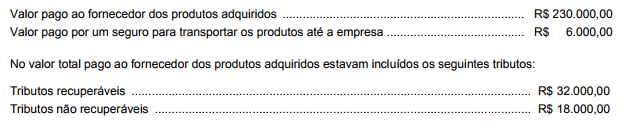

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ................................................................................................................... R$ 800.000,00

− Reserva Legal: .................................................................................................................. R$ 150.000,00

− Reserva Estatutária: .......................................................................................................... R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

De acordo com as determinações da NBC TSP Estrutura Conceituai sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

Em 17/11/2017, uma agência internacional doou material de expediente para uma entidade pública após chuvas torrenciais que ocasionaram danos na referida entidade. Assim, de acordo com a NBC TSP 04, o custo do estoque de material de expediente na entidade pública receptora foi mensurado pelo

Suponha que, no curso do exercício financeiro, o Tribunal tenha sido surpreendido com um gasto imprevisto, decorrente da necessidade de aditar um contrato de prestação de serviços de vigilância. O aditamento em questão ampliou os quantitativos contratados, nos limites autorizados pela legislação, de forma a incluir a vigilância de prédio que estava cedido a outro órgão público e foi devolvido antes do prazo previsto. Verificou-se, contudo, que as dotações previstas na Lei Orçamentária Anual não seriam suficientes para suportar as despesas decorrentes do aditamento. Diante de tal cenário,

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

Embora a conclusão da montagem do arquivo final de auditoria constitua processo administrativo desprovido de novos testes e conclusões, novas modificações de natureza administrativa podem ser feitas na documentação de auditoria nessa etapa, para suprimir, apagar ou descartar