Julgue o item a seguir, à luz da Lei de Responsalidade Fiscal.

No conceito de receita corrente líquida dos estados, são deduzidos os valores das transferências que eles fizerem aos municípios por determinação constitucional.

De acordo com as disposições da Lei n.º 101/2000 (Lei de Responsabilidade Fiscal) e da Lei Complementar nº 178/2021

(Programa de Acompanhamento e Transparência Fiscal), julgue o próximos item.

Será suspenso o acesso a novos financiamentos ao estado até que este promova a total liquidação de eventual dívida honrada pela União em decorrência de garantia prestada em operação de crédito.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

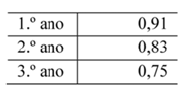

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos padrões do mercado, têm de ser ajustados a valor presente com base na média das taxas do mercado de dívidas de longo prazo.

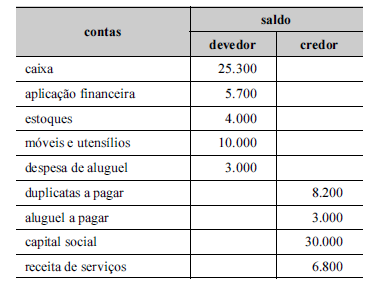

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o saldo devedor de caixa representa disponibilidade financeira imediata que a entidade possui na data do balancete.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Saldos bancários que, ao final do exercício social, se apresentem negativos devem ser utilizados para reduzir o saldo de disponibilidades, como forma de evitar que estas estejam sobrevalorizadas.

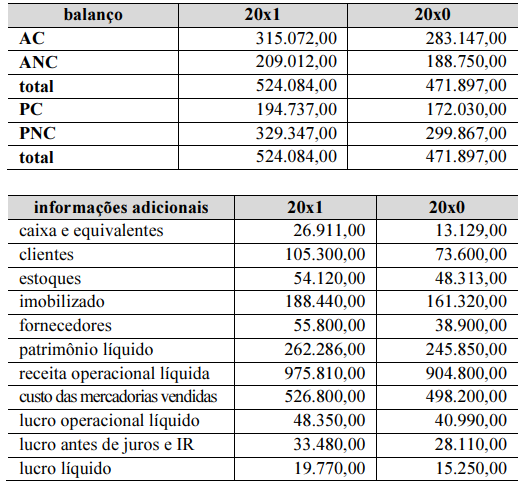

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

A conta de aplicação financeira de liquidez imediata em moeda

corrente, constante no grupo do ativo circulante, é exemplo de

equivalente de caixa componente da DFC.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso uma empresa realize gastos para a aquisição de um bem,

em que se espera que os benefícios econômicos ocorram

somente ao longo do período corrente, então essa transação

deverá ser reconhecida como despesa na demonstração do

resultado.

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

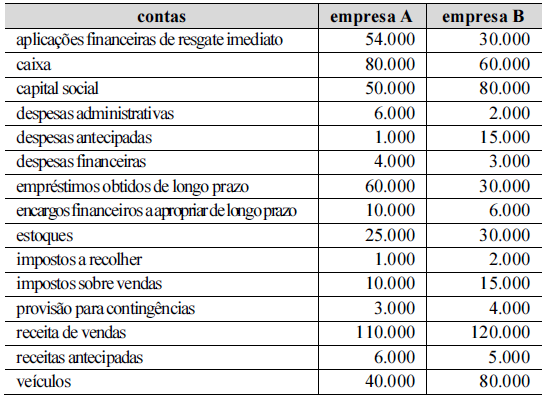

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento superior à da empresa B.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

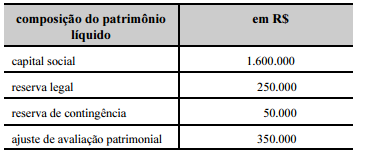

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.

A respeito da contabilidade geral, julgue o item a seguir.

O patrimônio líquido constitui uma obrigação da entidade para com outras pessoas físicas ou jurídicas.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

As ações em tesouraria representam as ações da companhia

que são adquiridas pela própria sociedade e devem ser

registradas no patrimônio líquido, em conta credora, de modo

a aumentar, assim, o valor do capital social.

Acerca dos componentes patrimoniais, julgue os itens a seguir

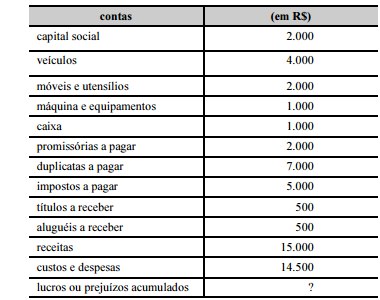

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

Julgue o próximo item, a respeito das demonstrações financeiras.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

Acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item seguinte

Quanto à destinação, no balanço financeiro, as receitas e despesas orçamentárias deverão ser segregadas em ordinárias e vinculadas.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

As variações patrimoniais devem ser reveladas pela contabilidade mesmo quando não resultem de execução orçamentária.

A respeito das características qualitativas inerentes aos RCPGs, julgue os itens a seguir.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

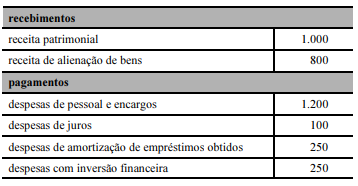

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de investimento gerou R$ 650 para a conta caixa.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

Com relação aos procedimentos contábeis de mensuração de ativos e passivos no setor público, julgue o item a seguir

As provisões se distinguem dos demais passivos porque a existência delas será confirmada apenas pela ocorrência, ou não, de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da entidade

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Se o processo de mensuração indicar que é remota a saída de recursos para determinado passivo contingente, esta deverá ser divulgada em notas explicativas.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser incluídas na elaboração das demonstrações contábeis consolidadas.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de natureza devedora na classificação orçamentária do PCASP.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Os entes da Federação podem detalhar a conta contábil em qualquer nível apresentado na relação de contas do PCASP.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo estágio da execução da despesa orçamentária, não previsto na Lei n.º 4.320/1964, a fim de identificar que o fato gerador ocorreu antes do empenho da despesa.

A respeito dos atos administrativos, julgue o item seguinte, considerando o posicionamento da doutrina majoritária.

Ato administrativo praticado por autoridade incompetente e que apresente defeito não pode ser convalidado.

Pedro, após ter sido investido em cargo público de determinado órgão sem a necessária aprovação em concurso público, praticou inúmeros atos administrativos internos e externos.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Julgue os itens a seguir, relativos a atributos, espécies e anulação dos atos administrativos.

De acordo com a Declaração Universal dos Direitos Humanos e a Constituição Federal de 1988, ninguém será privado da liberdade ou de seus bens sem o devido processo legal.

Acerca da aplicação dessa garantia constitucional, bem como do contraditório e da ampla defesa, julgue o item a seguir.

Julgue o item a seguir, relativos a licitações.

Até a Lei n.º 14.133/2021 alcançar dois anos de vigência, a administração pública poderá optar por licitar ou realizar contratação direta de acordo com a referida lei ou com as Leis n.º 8.666/1993 e n.º 10.520/2002, devendo a opção escolhida ser indicada expressamente no edital, aviso ou instrumento de contratação direta.

Julgue o item que se segue, no que se refere a contratos administrativos.

Se o edital de licitação exigir a prestação de garantia, o contratado poderá optar pelas modalidades de caução em dinheiro, seguro-garantia ou fiança bancária, sendo vedado o oferecimento de garantia de outras espécies, como títulos da dívida pública.

Julgue o item seguinte, referentes a direito administrativo.

Nas licitações públicas, a participação de pessoa jurídica em consórcio depende de autorização expressa no edital do certame.

Com base no que dispõe a Lei n.º 8.666/1993 e suas alterações, julgue os itens que se seguem.

A ausência de recursos orçamentários que assegurem a

quitação das obrigações decorrentes de determinada obra

a ser executada no exercício financeiro corrente impede

a realização do certame licitatório dessa obra,

independentemente da modalidade de licitação escolhida pelo

administrador público.

À luz do disposto na Lei n.º 8.666/1993 — Lei de Licitações e Contratos —, julgue os próximos itens.

Concurso é a modalidade de licitação entre quaisquer

interessados que, preliminarmente, comprovem possuir a

qualificação exigida no edital para a execução do seu objeto.

Julgue o próximo item, relativo aos princípios e aos poderes administrativos.

Na prevenção e no combate a incêndios, os bombeiros militares exercem o poder de polícia, podendo até restringir temporariamente liberdades individuais, por meio de atribuições que lhe são legalmente conferidas, visando à garantia do direito à propriedade e à segurança pública.

Com relação aos direitos humanos previstos na Constituição

Federal de 1988 (CF), julgue os itens que se seguem.

Na CF, a classificação dos direitos e garantias fundamentais

restringe-se a três categorias: os direitos individuais e

coletivos, os direitos de nacionalidade e os direitos políticos.

Julgue os itens que se seguem, no que concerne aos direitos e

garantias fundamentais e à aplicabilidade das normas

constitucionais.

Qualquer associação legalmente constituída e em

funcionamento há pelo menos um ano é parte legítima para

propor ação popular que vise à anulação de ato lesivo ao

patrimônio público ou ao meio ambiente.

Julgue os itens subsequentes, acerca das funções essenciais à

justiça.

Com base na Constituição Federal de 1988 (CF), julgue o item a seguir.

Os nascidos no estrangeiro que sejam filhos de pai e mãe brasileiros somente serão considerados brasileiros natos se tanto seu pai quanto sua mãe estiverem, ambos, a serviço da República Federativa do Brasil.

Julgue os itens subsequentes, relativos a alistamento e domicílio eleitoral.

Com base nas normas constitucionais e na jurisprudência do STF,

julgue os itens seguintes.

A respeito dos direitos fundamentais, julgue os seguintes itens.

Basta que a pessoa nasça no território brasileiro para que seja considerada brasileiro nato, independentemente da nacionalidade dos seus pais, a não ser que algum deles, ou ambos, esteja(m) no Brasil a serviço de seu país.