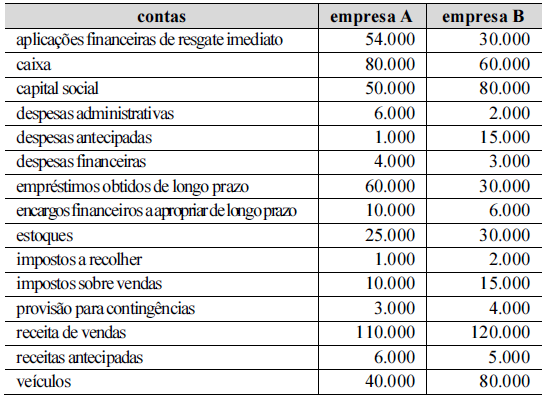

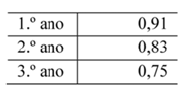

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento superior à da empresa B.

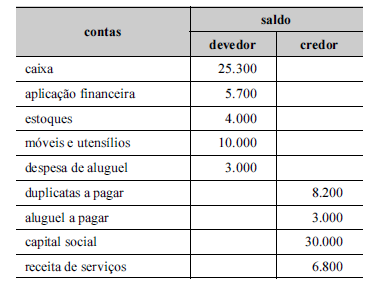

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o saldo devedor de caixa representa disponibilidade financeira imediata que a entidade possui na data do balancete.

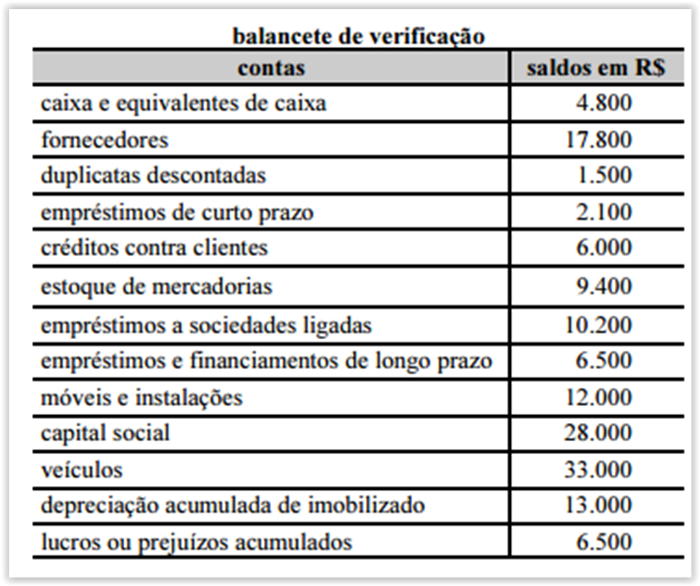

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

Acerca da apuração de resultados, julgue os itens subsequentes

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Julgue o item a seguir, referente à contabilidade rural.

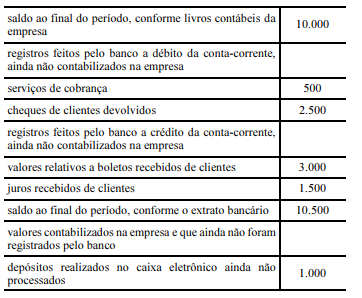

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Acerca da função da administração financeira hospitalar, julgue o próximo item.

O modelo do fluxo de caixa de Miller-Orr busca otimizar as entradas e saídas do caixa que oscilam diariamente e trabalha o fluxo de caixa com comportamentos imprevistos.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.

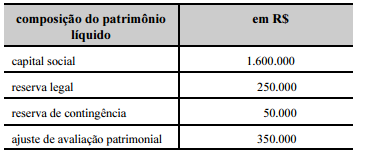

Acerca dos componentes patrimoniais, julgue os itens a seguir

Julgue o item a seguir, relativo ao patrimônio das entidades.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.

Julgue o próximo item, a respeito das demonstrações financeiras.

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

A teoria do proprietário é representada pela equação que

descreve o patrimônio líquido como resultado da diferença

entre ativo e passivo.

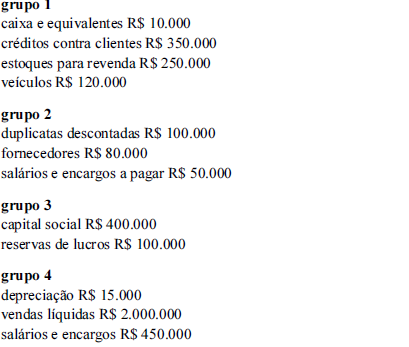

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Como os controles de atos potenciais ativos e passivos são contrapartida um do outro, eles devem apresentar os mesmos saldos.

A respeito das características qualitativas inerentes aos RCPGs, julgue os itens a seguir.

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de 10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

Acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item seguinte

Quanto à destinação, no balanço financeiro, as receitas e despesas orçamentárias deverão ser segregadas em ordinárias e vinculadas.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Caso não seja possível estimar de maneira confiável o valor de uma obrigação, uma provisão deverá ser reconhecida nas demonstrações contábeis da entidade

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Se o processo de mensuração indicar que é remota a saída de recursos para determinado passivo contingente, esta deverá ser divulgada em notas explicativas.

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

Acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item seguinte

Na elaboração da demonstração das variações patrimoniais, os itens de variação patrimonial aumentativa (VPA) e de variação patrimonial diminutiva (VPD) só podem ser compensados quando assim exigido ou permitido por norma específica.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

No que tange à receita pública, julgue o item subsequente.

De acordo com a Lei n.º 4.320/1964, fazem parte da dívida ativa não tributária os créditos decorrentes de contribuições sociais e de multas que não sejam tributárias.

Em relação ao orçamento público no Brasil, julgue o item que se segue.

Os créditos adicionais especiais são aqueles destinados a despesas para as quais não haja dotação orçamentária específica, inclusive as urgentes e imprevistas.

No que tange à receita pública, julgue o item subsequente.

As receitas primárias se referem predominantemente às receitas de tributos, de contribuições sociais, das concessões, e da emissão de títulos.

Em relação ao orçamento público no Brasil, julgue o item que se segue.

No sistema de planejamento e de orçamento federal, são órgãos setoriais as unidades de planejamento e orçamento dos Ministérios, bem como as vinculadas ou subordinadas ao órgão central do Sistema, cuja missão está voltada para as atividades de planejamento e orçamento.

De acordo com as disposições da Lei n.º 101/2000 (Lei de Responsabilidade Fiscal) e da Lei Complementar nº 178/2021

(Programa de Acompanhamento e Transparência Fiscal), julgue o próximos item.

A metodologia utilizada para fins de classificação da capacidade de pagamento da dívida de estados e municípios não é passível de alteração.

No que diz respeito à LRF, julgue o item que se segue.

Exige-se, para a realização de transferência voluntária a comprovação por parte do beneficiário de que se ache em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos.

De acordo com as disposições da Lei n.º 101/2000 (Lei de Responsabilidade Fiscal) e da Lei Complementar nº 178/2021

(Programa de Acompanhamento e Transparência Fiscal), julgue o próximos item.

Será suspenso o acesso a novos financiamentos ao estado até que este promova a total liquidação de eventual dívida honrada pela União em decorrência de garantia prestada em operação de crédito.

A respeito da despesa pública e de sua classificação, julgue o item a seguir.

As despesas correntes de custeio são destinadas à manutenção de serviços anteriormente criados, inclusive as destinadas a planejamento e execução de obras públicas.

Julgue o item a seguir, à luz da Lei de Responsalidade Fiscal.

No conceito de receita corrente líquida dos estados, são deduzidos os valores das transferências que eles fizerem aos municípios por determinação constitucional.

Com relação à despesa pública, julgue o item a seguir.

Será realizado o empenho global de despesas sujeitas a parcelamento, quando o montante não puder ser previamente determinado.

Com relação a orçamento público, julgue o próximo item.

No que tange à receita pública, julgue o item subsequente.

O recolhimento consiste na transferência dos valores arrecadados ao Tesouro do ente federativo responsável, de modo que seja observado o princípio da unidade de caixa.

Em relação ao orçamento público no Brasil, julgue o item que se segue.

Na estrutura programática, a classificação funcional busca responder ao questionamento relativo às áreas de despesa em que a ação governamental será realizada.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A adjudicação do objeto de determinado pregão eletrônico concluído sem a apresentação de recursos de impugnação é responsabilidade da autoridade pública que tiver autorizado a realização do certame.

À luz da Lei n.º 14.133/2021 (Nova Lei de Licitações e Contratos Administrativos), julgue o item a seguir.

Sempre que uma situação demandar decisão ou providência que ultrapasse a competência do fiscal do contrato, ele não poderá permanecer inerte, devendo informar tempestivamente seus superiores hierárquicos, para a adoção das medidas pertinentes.

Em relação a convênios de cooperação, consórcios públicos e organizações da sociedade civil de interesse público (OSCIP), julgue os itens que se seguem.

Um consórcio público pode ser contratado pela administração direta dos entes da Federação consorciados, desde que por meio do devido processo licitatório.

Julgue o item seguinte, referente a direito administrativo.

A sanção e o veto, pelo presidente da República, de projetos de lei aprovados pelo Congresso Nacional são exemplos de atos administrativos de controle.

Tendo em vista que a atividade de segurança é abrangente e

envolve técnicas operacionais, armamento, técnicas de tiro e de

defesa pessoal, julgue os itens a seguir.

A casa é um asilo inviolável, no entanto, a busca domiciliar,

mediante mandado judicial, poderá ser feita durante o dia ou

à noite.

Acerca dos direitos e garantias fundamentais individuais e coletivos

resguardados pela Constituição Federal de 1988, julgue os itens

subsequentes.

A respeito dos direitos políticos e da composição dos órgãos da justiça eleitoral, julgue os seguintes itens.

A respeito dos direitos e das garantias fundamentais, julgue o item seguinte.

Em relação aos princípios, direitos e garantias fundamentais previstos na Constituição Federal de 1988 (CF), julgue os itens a

seguir.

A renúncia da nacionalidade brasileira, por meio de pedido expresso à autoridade brasileira competente, não impede o interessado de readquirir sua nacionalidade brasileira originária, nos termos da lei.