A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

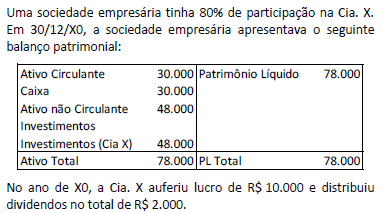

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

Em 02/01/X0, uma sociedade empresária alugou uma aeronave por cinco anos, assumindo o compromisso de devolver a aeronave nas mesmas condições em que estava no momento inicial do aluguel.

Na data, as despesas anuais com manutenção eram estimadas em R$ 5.000, sendo seu valor presente de R$ 4.000. Já os custos para reconfiguração para devolução eram estimados em R$ 12.000, sendo seu valor presente de R$ 10.000.

Dessas despesas e custos, no momento do contrato deve-se contabilizar no balanço patrimonial o seguinte valor:

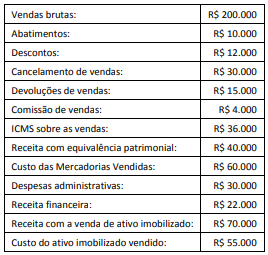

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o resultado bruto da Cia. ABC, em 31/12/2017.

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de R$ 50,00 cada. Durante a auditoria, os auditores observaram que o preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00 por pacote para consertar e reaplicar cola nos pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Ao dispor critérios gerais para apresentação das demonstrações contábeis, dois pontos abordados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) tratam de agregação e compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Uma unidade da Federação incluiu no orçamento anual um programa com o objetivo de reduzir a taxa de analfabetismo entre pessoas de 15 a 25 anos, com ações específicas para esse público.

Uma medida de desempenho para esse programa poderia ser:

O secretário de planejamento de um estado da Federação, ao conduzir o processo orçamentário em seu primeiro ano na função, planejou que, na repartição dos recursos orçamentários para cobertura das despesas dos órgãos, não era necessário incluir duas das fundações públicas estaduais, uma vez que elas não dependiam exclusivamente dos recursos do tesouro para executar suas atividades.

O procedimento do secretário de planejamento está em desacordo com o princípio do(a):

No mês de outubro de 2017, o Município de Panópolis arrecadou os seguintes valores, em mil reais:

• Alienação de bens imóveis - 100

• Amortização de empréstimos - 20

• Operações de créditos internas - 150

• Transferência da União para obra no portal da cidade - 50

• Arrecadação de impostos - 300

• Contribuição de melhoria - 20

• Contribuição de iluminação pública - 10

• Arrecadação de laudêmio - 10

Com base nessas informações, o total dos valores arrecadados como receita de serviços é de

O exame documental é a análise de documentos relacionados ao objeto da auditoria em busca de dados ou informações que poderão servir de subsídio ao planejamento da auditoria ou como evidências dos achados.

Assinale a opção que indica as duas verificações que devem ser realizadas, obrigatoriamente.

O relatório é o principal produto de uma auditoria, sendo o meio pelo qual a equipe de auditoria expressa sua opinião e emite seus comentários e suas sugestões.

Assinale a opção que indica o requisito de qualidade que deve orientar a redação do relatório.