Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

Analise os itens a seguir:

I. Concorrência.

II. Convite.

III. Tomada de Preços.

IV. Contrato Administrativo.

V. Pregão.

Determinada Secretaria de Administração municipal precisa adquirir projetores multimídia para instalação nos auditórios das diversas secretarias, bem como no centro de convenções recentemente concedido para exploração pela iniciativa privada. A aquisição desse material

De acordo com a Lei no 8.666/1993, quando permitida na licitação a participação de empresas em consórcio,

A empresa comercial Só Pastilhas S.A. apresentou as seguintes informações referentes ao ano de 2017, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

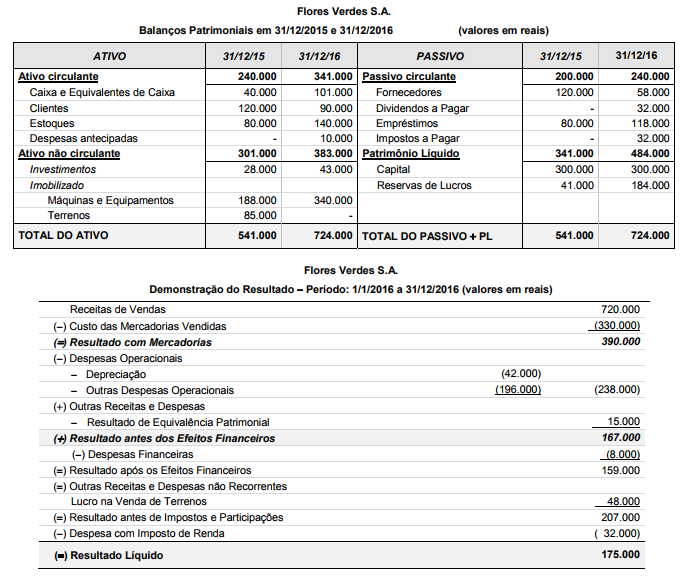

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

Está correto o que consta APENAS de

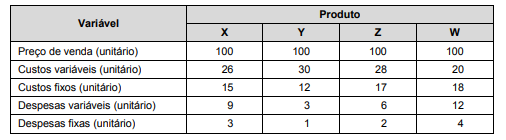

A Cia. Porosa fabrica quatro produtos (X, Y, Z e W) e as informações referentes a cada um deles estão apresentadas a seguir (Valores em reais):

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

Sobre os tipos de custeio, considere:

Está correto o que consta APENAS de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

Considere que a Administração pública necessite adquirir cartuchos de impressora para diversos órgãos administrativos, a fim de assegurar a reposição de tais itens com regularidade, evitando o constante desabastecimento verificado em função dos prazos envolvidos nos procedimentos licitatórios a cargo de cada órgão para as aquisições correspondentes. Considerando a legislação e normatização aplicável, uma das soluções juridicamente cabíveis seria

No que concerne ao sistema de registro de preços, na forma disciplinada pela Lei nº 8.666/1993, tem-se que

I. atende ao princípio da padronização das compras e aplica-se quando houver necessidade de aquisições frequentes.

II. aplica-se, a critério da Administração, como substitutivo de outras modalidades licitatórias.

III. gera, para aqueles que aderirem à ata de registro de preços, o direito subjetivo de contratar com a Administração, no período de 2 anos.

Está correto o que se afirma APENAS em

Conforme a Lei nº 8.666/1993, que institui normas para licitações e contratos da Administração pública e dá outras providências, a modalidade licitatória concorrência pública

Donatello, autoridade competente, exigiu a prestação de garantia em um determinado contrato administrativo celebrado para contratação de obra pública. Em conformidade com a Lei nº 8.666/1993, que regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências,

Considere que, estando em curso um contrato de obras regido pela Lei nº 8.666/1993, tendo por objeto a construção de uma rodovia, a Administração contratante tenha identificado a conveniência de alteração parcial do traçado em determinado trecho, de forma a propiciar melhor adequação técnica. A empreiteira contratada afirmou, contudo, que a alteração do traçado indicada pela Administração importaria custos adicionais, não previstos quando do oferecimento de sua proposta na licitação. De acordo com as disposições pertinentes da Lei nº 8.666/1993 a Administração pública contratante