Uma entidade abriu o seu capital em 2017, por meio da emissão de títulos patrimoniais. A abertura foi autorizada pela Comissão de Valores Mobiliários (CVM).

No processo, a entidade incorreu em custos de transação diretamente atribuíveis à emissão, no valor de R$100.000. A emissão foi bem sucedida.

De acordo com o Pronunciamento Técnico CPC 08 (R1) - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a correta classificação dos custos de transação nas demonstrações contábeis da entidade.

A Cia. M é controlada pela Cia. P. A Cia. P avalia seu investimento na Cia. M pelo método de equivalência patrimonial. Este é o seu único ativo.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

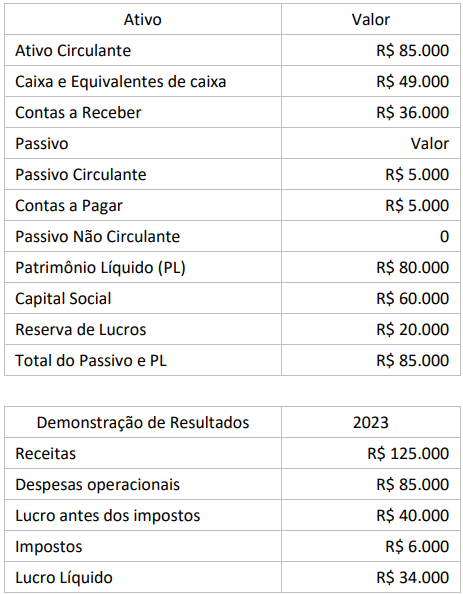

Uma empresa comercial foi constituída em 1º de janeiro de 2023 e apresentou as seguintes informações em 31/12/2023:

Balanço Patrimonial em 31/12/2023

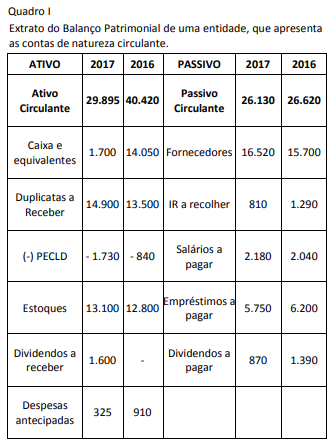

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é considerada para fins de apuração do fluxo de caixa das atividades operacionais é/são:

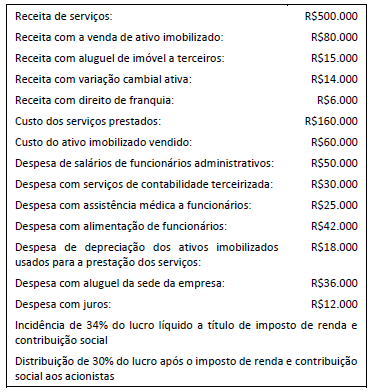

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária. Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de terceiros: R$48.000.

Por vezes é difícil avaliar se um ativo intangível gerado internamente se qualifica para o reconhecimento, devido às diversas dificuldades. Para avaliar se um ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo na fase de pesquisa e na fase de desenvolvimento.

Segundo CPC 04, um exemplo da fase de pesquisa é:

Em relação ao ativo intangível gerado internamente, de acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, assinale a afirmativa correta.

Na contabilização do estoque de uma entidade do setor industrial, os gastos com armazenamento foram incluídos no valor dos estoques, reconhecidos no ativo.

Em relação a esses gastos, pode-se afirmar que

Em relação ao controle do estoque pelos métodos PEPS, UEPS e custo médio ponderado móvel, admitindo que os custos do estoque aumentam de forma contínua, assinale a afirmativa correta.