Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

Suponha que, em função do fechamento de diversas indústrias e forte queda de arrecadação de impostos, o Estado tenha decidido adotar medidas de redução de despesas e de aumento de receitas extraordinárias, especialmente com a alienação de imóveis de sua titularidade. Considerando as disposições da Lei de Responsabilidade Fiscal relativas à gestão financeira e patrimonial,

Considerando a Lei nº 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

Está correto o que consta APENAS de

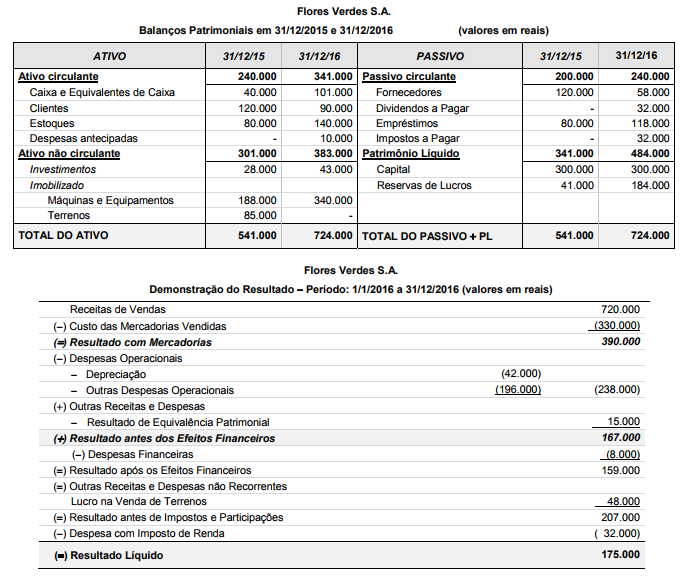

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

Atenção: Com base nas informações a seguir, responda à questão.

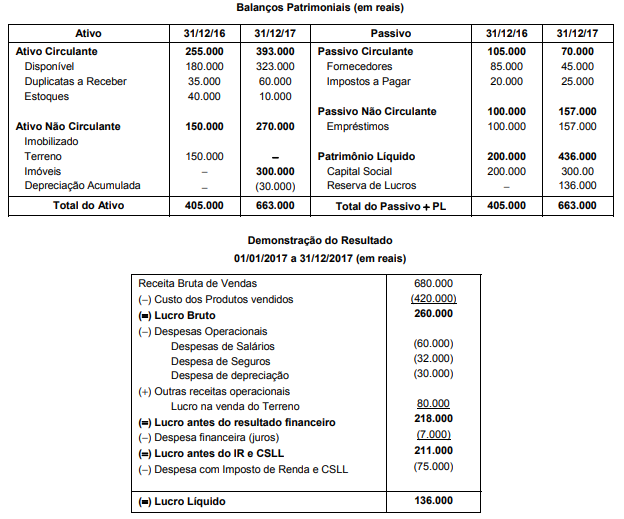

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

É correto afirmar que o fluxo de caixa das Atividades de

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................................................................................... R$ 500.000,00

− Reservas de Capital ....................................................................................................................... R$ 50.000,00

− Reservas de Lucros ..................................................................................................................... R$ 300.000,00

− Ações em Tesouraria ................................................................................................................... R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

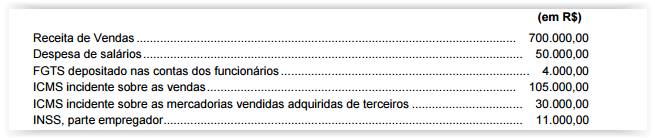

A Demonstração do Valor Adicionado - DVA tem por objetivo evidenciar a riqueza gerada pela empresa em determinado período

e a forma como foi distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações apresentadas abaixo.

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em reais,

A empresa comercial Só Pastilhas S.A. apresentou as seguintes informações referentes ao ano de 2017, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

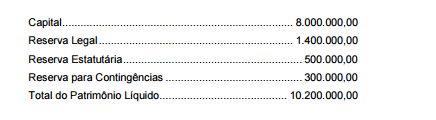

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

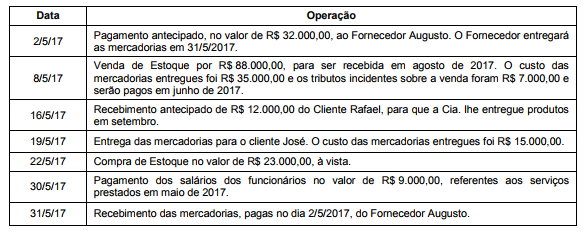

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

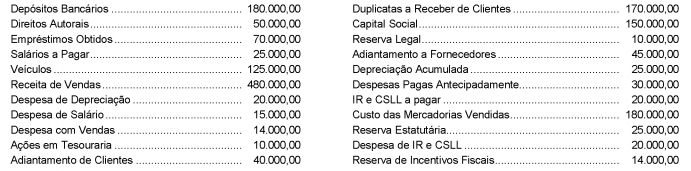

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia. de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

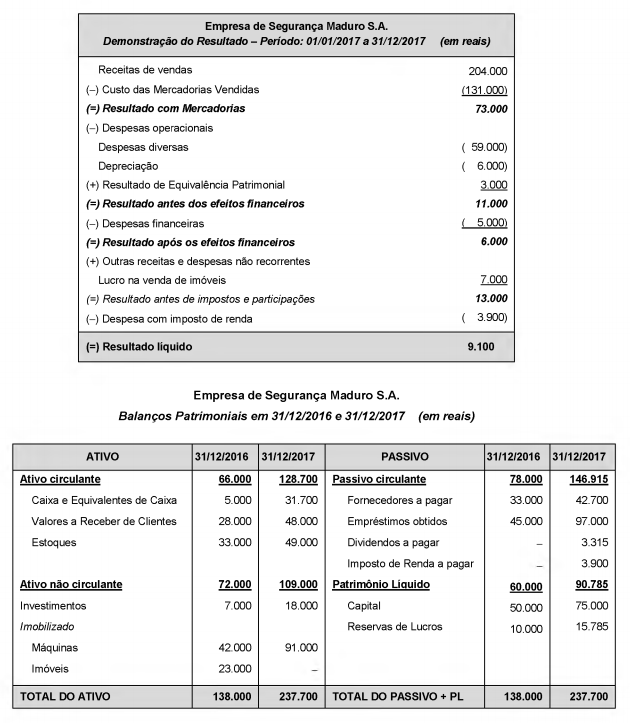

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

A empresa American Products Corporation atua nos Estados Unidos da América e sua moeda funcional é o dólar americano. Esta empresa é controlada da empresa brasileira Brasil Importados S.A., cuja moeda funcional é o Real. O Balanço Patrimonial da empresa American Products Corporation, em 31/12/2016, apresentava os seguintes saldos nas diversas contas, com os valores expressos em dólar americano:

O resultado líquido obtido em 2016 pela empresa American Products Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 6.000,00, e a conta Reservas de Lucros da empresa, em 31/12/2015, convertida para Reais, apresentava o saldo de R$ 4.000,00.

As seguintes informações adicionais são conhecidas:

− Os Estoques foram adquiridos em 30/11/2016.

− O Imobilizado e os Intangíveis foram adquiridos em 31/12/2015.

− O Capital foi integralizado em 31/12/2012.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa American Products Corporation para Reais, o valor

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

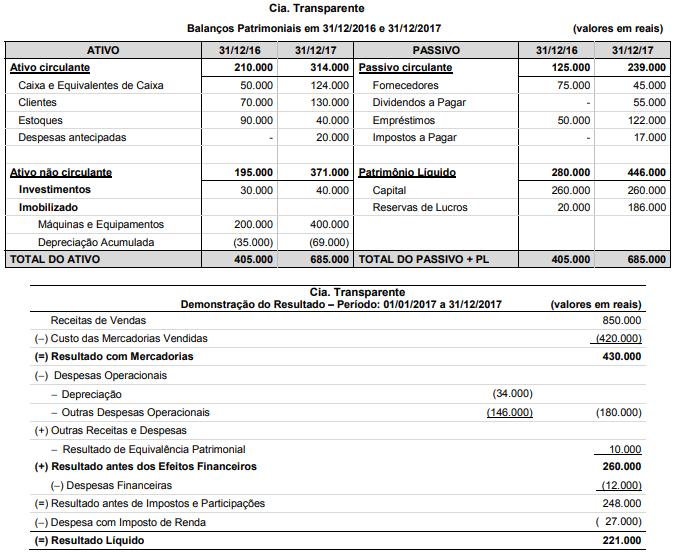

A Cia. Transparente publicou os Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e a Demonstração do Resultado para o ano 2017, os quais estão apresentados a seguir:

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

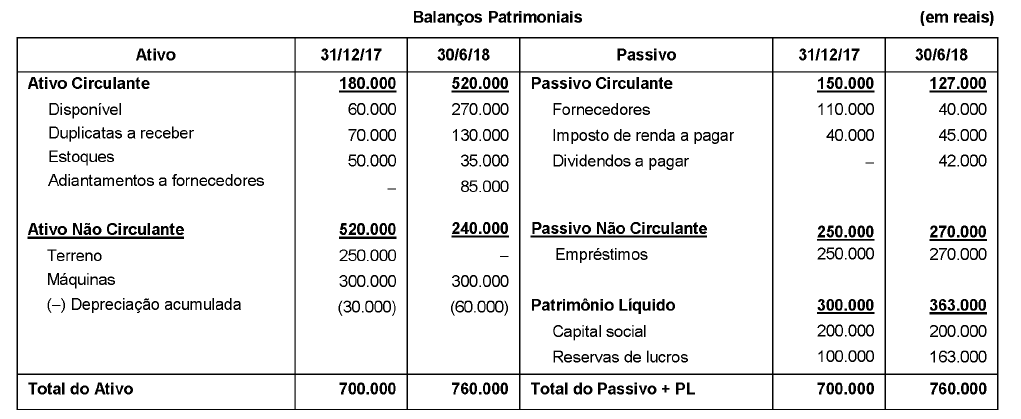

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi