Atenção: Para responder à questão, baseie-se no texto abaixo.

Ao retomar o citado verso de Camões e admitir seu endosso por um jurista, o autor do texto considera que

Atenção: Considere o texto abaixo para responder à questão de número 5.

Atenção: As questões de números 15 a 20 referem-se ao texto seguinte.

Idades e verdades

O médico e jornalista Drauzio Varella escreveu outro dia no jornal uma crônica muito instigante. Destaco este trecho:

“Nada mais ofensivo para o velho do que dizer que ele tem 'cabeça de jovem'. É considerá-lo mais inadequado do que o rapaz de

20 anos que se comporta como criança de dez. Ainda que maldigamos o envelhecimento, é ele que nos traz a aceitação das

ambiguidades, das diferenças, do contraditório e abre espaço para uma diversidade de experiências com as quais nem sonhávamos

anteriormente."

Tomo a liberdade de adicionar meu comentário de velho: não preciso que os jovens acreditem em mim, tampouco estou aberto

para receber lições dos mocinhos. Nossa alternativa: ao nos defrontarmos com uma questão de comum interesse, discutirmos

honestamente que sentido ela tem para nós. O que nos unirá não serão nossas diferenças, mas o que nos desafia.

(LAMEIRA, Viriato, inédito)

Atenção: Para responder à questão, baseie-se no texto abaixo.

É correta e coesa a nova redação dada a um segmento do texto em:

Atenção: Considere o texto abaixo para responder à questão.

O domínio das técnicas de produção de alimento foi determinante para que os seres humanos construíssem a base da civilização.

Transpondo-se o segmento sublinhado acima para a voz passiva, a forma verbal resultante será:

As inscrições para um concurso ficaram abertas durante 31 dias. No total, inscreveram-se 1370 pessoas. Nessas condições,

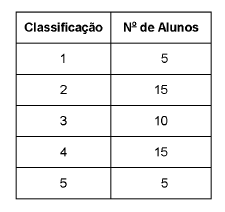

Na tabela abaixo foram registradas as classificações obtidas por 50 alunos de uma turma.

Uma pessoa decide dividir todo seu patrimônio entre seus 3 filhos ainda em vida. Analisando a situação atual de cada um, conclui que a filha mais velha deve receber 1/5 de seu patrimônio, ao passo que o filho do meio deve receber R$ 500.000,00 e o filho mais novo, 30% do total do patrimônio. No ato da transferência, cada filho deve pagar ao governo um imposto de 2% do valor recebido.

Dessa forma, a filha mais velha deverá pagar um imposto relativo ao valor por ela recebido de

João é proprietário de um veículo movido a diesel. Ao parar em um posto para abastecer, esqueceu-se de avisar o atendente sobre o combustível, sendo que esse completou o tanque do carro com gasolina, em vez de diesel. Constatado o erro, João verificou o manual do veículo e descobriu que não haverá danos ao motor se o veículo rodar com uma quantidade de gasolina no tanque inferior a 5% do volume total de combustível, considerando diesel e gasolina, os quais se misturam completamente. João sabe que o tanque continha cerca de 5 L de diesel puro antes do erro de abastecimento, que 45 L de gasolina pura foram adicionados no abastecimento e que, ao esgotar o tanque, sempre sobram 5 L de combustível, os quais não é possível eliminar.

João decide esgotar o tanque e, em seguida, completá-lo com diesel puro, de modo a diluir a quantidade de gasolina presente. Para que o veículo não tenha danos ao motor, João terá que fazer esse procedimento, no mínimo,

O total de calças produzidas por uma confecção passou de 375 no 1o trimestre de 2018 para 435 no trimestre seguinte. De um trimestre para o outro, o quadro de funcionários aumentou de acordo com a mesma porcentagem do aumento da produção de calças. Se, no 2o trimestre de 2018, havia 58 funcionários trabalhando nessa confecção, então, no 1o trimestre de 2018, a quantidade de funcionários era igual a

Durante uma crise financeira, um certo imóvel perdeu 20% de seu valor e, com o fim da crise, o valor do imóvel aumentou 5% em um ano. Para voltar a ter o mesmo valor do início da crise financeira, é necessário ter uma valorização percentual de, aproximadamente,

Os funcionários de uma repartição pública realizaram a análise de um lote de processos em três dias. No primeiro dia, foram analisados 1/4 do total de processos no lote. No segundo dia, foram analisados 2/7 do restante. No terceiro dia, restou a análise de 105 processos. O número total de processos analisados nesses três dias foi de

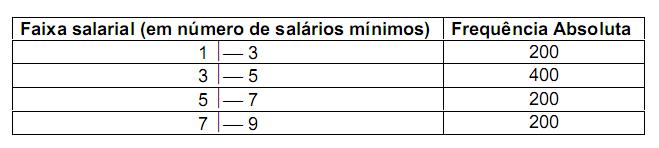

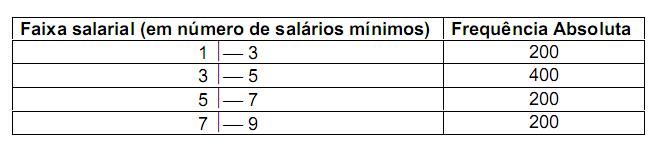

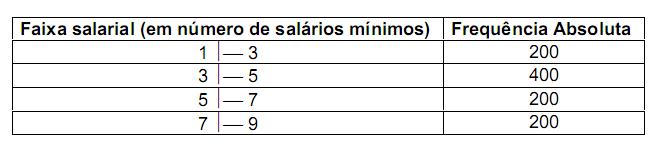

são, respectivamente, os quartis de ordem 3 e 1, calculados pelo método da interpolação linear, em número de salários mínimos, é

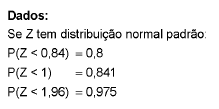

são, respectivamente, os quartis de ordem 3 e 1, calculados pelo método da interpolação linear, em número de salários mínimos, é Seja X a variável que representa o diâmetro de uma peça fabricada por uma metalúrgica. Sabe-se que X tem distribuição normal com média 10 cm e variância 4 cm2. Toda peça cujo diâmetro se distanciar da média por menos do que 1,68 cm é considerada boa. Três peças são selecionadas aleatoriamente e com reposição da distribuição de X. A probabilidade de exatamente uma ser boa é igual a

Em uma fábrica existem 3 máquinas A, B e C que produzem diariamente 10.000 peças. Sabe-se que A, B e C produzem, respectivamente, 2000, 5000 e 3000 peças. Da produção de A, B e C, respectivamente, 5%,10% e 20% são defeituosas. Seleciona-se uma peça ao acaso e verifica-se que é defeituosa. A probabilidade dela ser proveniente da máquina C é

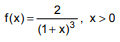

Os sinistros de uma companhia de seguros (em R$ milhões) são modelados por uma variável aleatória contínua X com função densidade de probabilidade dada por:

A probabilidade de um sinistro, aleatoriamente escolhido, exceder R$ 1,5 milhões é

“A" é um cidadão inglês naturalizado brasileiro que foi condenado por crime de tráfico de drogas na Inglaterra. “B" é um cidadão

iraniano que pediu asilo ao Brasil por ter cometido crime de opinião em seu país, ao fazer oposição ao governo do Irã.

Considerando que ambos residem no Brasil e também o que dispõe a Constituição Federal de 1988 a respeito da extradição,

Proposta de Emenda à Constituição subscrita por 180 dos

513 Deputados Federais, tendo por objeto o estabelecimento

de casos de inelegibilidade visando a proteger a moralidade

para o exercício dos mandatos eletivos, é aprovada em dois

turnos, na Câmara dos Deputados, pelo voto de 315 de seus

membros, e no Senado Federal, também em dois turnos,

pelo voto de 53 dos 81 Senadores. O texto assim aprovado é

promulgado e publicado na sequência. Nessa hipótese, a

Emenda à Constituição em questão é

Suponha que tenha ocorrido o rompimento de uma adutora de empresa prestadora de serviço público de saneamento básico,

causando prejuízos materiais a diversas famílias que residem na localidade, as quais buscaram a responsabilização civil da

empresa objetivando a reparação dos danos sofridos. De acordo com o regramento constitucional aplicável, referida empresa

Suponha que, instaurado procedimento licitatório para a contratação da construção de um edifício público, sob a modalidade concorrência e do tipo menor preço, o menor preço ofertado tenha se situado em patamar distante das referências de mercado obtidas pelo órgão licitante. Diante de tal cenário e considerando a normatização estabelecida pela Lei nº 8.666/1993,

Acerca do comodato, considere:

I.O comodato é contrato real, perfazendo-se com a tradição do objeto.

II.O comodatário constituído em mora, além de por ela responder, pagará, até restituí-la, o aluguel da coisa que for

arbitrado pelo comodante.

III.O comodatário responde pelo dano decorrente de caso fortuito ou força maior se, correndo risco o objeto do comodato,

juntamente com os seus, antepuser a salvação destes, abandonando o do comodante.

IV.Se o comodato não tiver prazo convencional, o comodante poderá, a qualquer momento, suspender o uso e gozo da

coisa emprestada, independentemente de decisão judicial e da finalidade do negócio.

Está correta o que ser afirma em

Ricardo, empreiteiro, firmou contrato de empreitada com Rodrigo, envolvendo fornecimento de mão de obra e materiais para

construção de uma casa com cinco dormitórios em condomínio fechado na cidade de São Paulo. A obra transcorreu de forma

regular e o imóvel foi entregue ao contratante Rodrigo. À luz do Código Civil, com a entrega da obra, Ricardo responderá pela

solidez e segurança do trabalho, assim em razão dos materiais, como o solo, durante o prazo irredutível de

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em 31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

A Cia. Chuva Fina fabrica os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de abril de 2018, a Cia. obteve as seguintes informações

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,

Uma fabricante de bicicletas, produz também rodas de alumínio, componente que utiliza na fabricação de seus produtos. O componente tem custo unitário para sua fabricação de R$ 130 e o custo total do produto acabado é de R$ 700.

Mensalmente a empresa incorre em custos fixos para a produção de componentes e do produto final, da ordem de R$ 300 por bicicleta produzida, para uma produção mensal de 150 bicicletas. A empresa tem a opção de comprar esses componentes de um fornecedor, deixando de produzi-los. A empresa deverá tomar a decisão de comprá-los

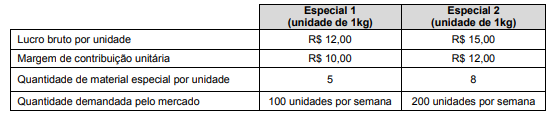

Considere as seguintes informações sobre os dois produtos fabricados pela Cia. Especializada:

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

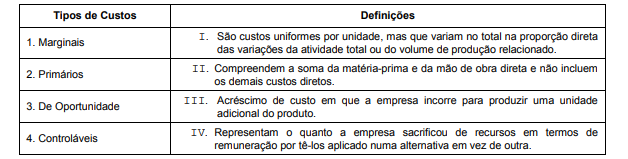

Considere a tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

Considere a consulta escrita em SQL abaixo.

SELECT Item

FROM Lista

WHERE Item LIKE "A%S";

O resultado da execução dessa consulta será composto por registros da tabela Lista, exibindo o campo Item, com a condição de que seus valores devem

Uma característica fundamental da abordagem de um banco de dados é que o sistema de banco de dados possui não apenas o banco de dados, mas também uma completa definição ou descrição da estrutura desse banco de dados e suas restrições. Essa definição fica armazenada em um local que contém informações como a estrutura de cada arquivo, o tipo e o formato de armazenamento de cada item de dado e várias restrições sobre os dados. A informação armazenada neste local tem uma certa denominação e descreve a estrutura do banco de dados primário.

O local ao qual o texto se refere e a denominação da informação nele armazenada são, correta e respectivamente,

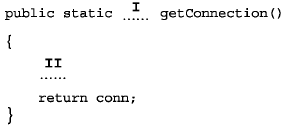

Na classe de conexão com o banco de dados de uma aplicação C# criada com o Visual Studio, em condições ideais, foi criado o método abaixo

Considerando a existência de um banco de dados chamado DB_TRF3, em condições ideais, preenchem, correta e respectivamente, as lacunas I e II:

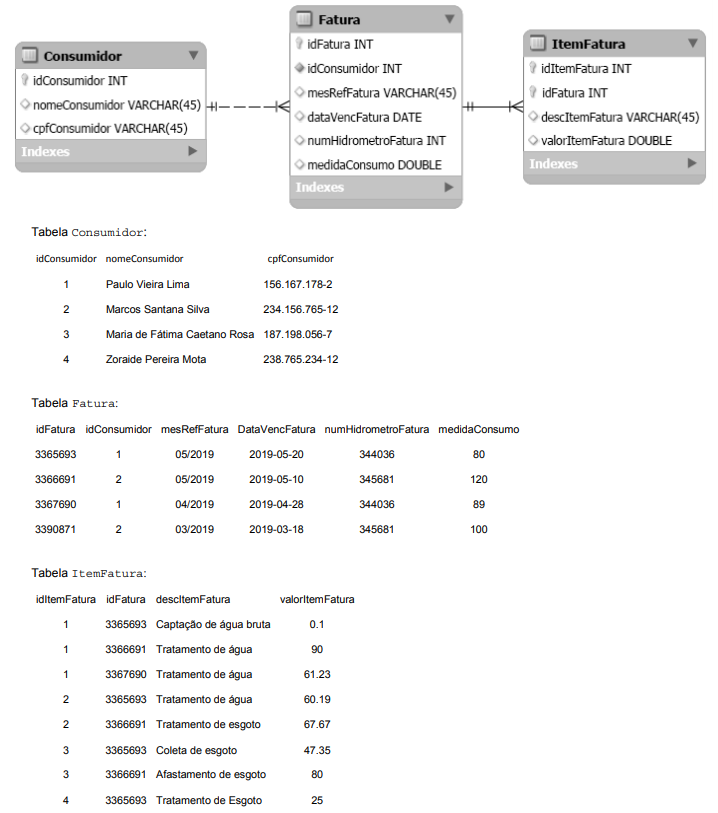

Atenção: Para responder à questão, considere os dados abaixo.

Considere que não há nenhum registro cadastrado além dos mostrados nas tabelas acima.

Em seu sítio na internet, o Banco Central do Brasil publicou, com data de 14/06/2018, nota com o seguinte teor:

O Banco Central reafirma que ofertará o total de US$ 24,5 bilhões em contratos de swap cambial entre os dias 08 e 15 de junho, conforme anunciado anteriormente. O BC continuará acompanhando as condições de mercado de câmbio e atuando para prover liquidez e contribuir para seu bom funcionamento. Da mesma forma, o BC e o Tesouro Nacional continuarão a atuar de forma coordenada no mercado de juros para prover liquidez e contribuir para seu bom funcionamento. Para a semana que vem, o BC estima oferecer montante em torno de US$ 10 bilhões em contratos de swaps. Esse montante poderá ser ajustado para cima ou para baixo, dependendo das condições de mercado. O Banco Central reafirma que não vê restrições para que o estoque de swaps cambiais exceda consideravelmente os volumes máximos atingidos no passado.

Com base nessa nota, pode-se considerar que o Banco Central

A Codeplan DF elabora trimestralmente um indicador de natureza conjuntural, com o objetivo de preencher a falta de informações atualizadas do desempenho da economia local, dada a defasagem na divulgação do PIB do Distrito Federal. Este instrumento é o

Suponha uma economia fechada com certo número de indivíduos, certa técnica produtiva, certo número de fábricas e instrumentos de produção e um dado conjunto de recursos naturais.

Nesta economia, observam-se as relações entre as possibilidades de produção de automóveis e manteiga, expressas na tabela abaixo:

Esta tabela gera a seguinte sequência de pares de quantidades de produção possíveis (Automóvel, Manteiga):

(150,0); (140,10); (120, 20); (90,30); (70,40); (0,50)

Se esta economia observar um avanço tecnológico ligado à robotização das células de montagem dos automóveis, coeteris paribus, a sequência de pares de quantidades de produção possíveis (Automóvel, Manteiga) mais provável é:

O Código Tributário Nacional, em seu art. 113, distingue, com muita clareza e objetividade, as obrigações tributárias principais das obrigações tributárias acessórias. Com base neste mesmo Código,

O domínio das noções de tributo, imposto, taxa e contribuição implica o conhecimento das regras atinentes tanto à sujeição ativa, como à sujeição passiva das obrigações tributárias, principal e acessórias. De acordo com o CTN, que estabelece as normas gerais de direito tributário, o sujeito

A finalidade do tributo é cumprir função social. Segundo o Art. 3º do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

A classificação correta dos tributos sequencialmente do I ao V é:

De acordo com a interpretação conjunta e sistemática da Constituição Federal e da Lei Complementar nº 116/2003, o Imposto sobre Serviços de Qualquer Natureza incide sobre

De acordo com a Constituição Federal, não está sujeita ao princípio constitucional da anterioridade nonagesimal (noventena), a fixação da base de cálculo dos seguintes tributos de competência do Distrito Federal:

De acordo com a NBCTA 240, que regula a Responsabilidade do Auditor em relação à fraude, no contexto da Auditoria das Demonstrações Contábeis, as distorções nestas demonstrações

Em relação aos Procedimentos Analíticos de Auditoria, considere:

Está correto o que consta APENAS de

As evidências de auditoria devem ser apropriadas e suficientes. Dessa forma é de responsabilidade do Auditor a execução de procedimentos de auditoria apropriados a cada circunstância em seu cotidiano profissional, tendo como objetivo a obtenção de evidências adequadas e suficientes. NÃO é um procedimento para obtenção de evidências de auditoria:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

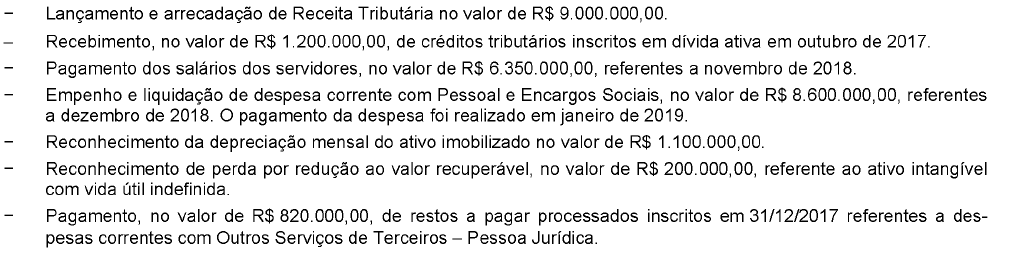

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

Em 17/11/2017, uma agência internacional doou material de expediente para uma entidade pública após chuvas torrenciais que ocasionaram danos na referida entidade. Assim, de acordo com a NBC TSP 04, o custo do estoque de material de expediente na entidade pública receptora foi mensurado pelo

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

De acordo com as determinações da NBC TSP Estrutura Conceituai sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

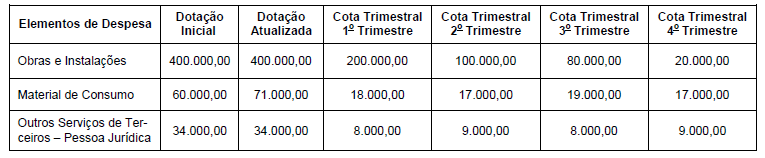

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

A Constituição Federal, no caput de seu art. 169, estabelece que A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. Em razão disso, a Lei Complementar nº 101/2000, em seu art. 19, fixou os limites totais de despesa com pessoal, em cada período de apuração e em cada ente da Federação e com base na receita corrente líquida, sendo esse limite de 60% da referida receita para Estados e Municípios. Na verificação do atendimento dos limites definidos neste artigo, relativamente ao Distrito Federal, não serão computadas as despesas de organização e de manutenção

Suponha que haja uma reivindicação da população para que seja inserido um dispositivo na Lei Orçamentária Anual do Distrito Federal referente ao exercício financeiro de 2019 que garanta a aplicação de, no mínimo, 15% da arrecadação do Imposto sobre a Propriedade de Veículos Automotores − IPVA em ações de Assistência Social. A reivindicação da população não poderá ser atendida porque fere os princípios orçamentários da