De acordo com o Código Tributário Nacional, a obrigação tributária principal é

A finalidade do tributo é cumprir função social. Segundo o Art. 3º do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

A classificação correta dos tributos sequencialmente do I ao V é:

O Código Tributário Nacional, em seu art. 113, distingue, com muita clareza e objetividade, as obrigações tributárias principais das obrigações tributárias acessórias. Com base neste mesmo Código,

A condição de responsável tributário é uma das formas de sujeição passiva em relação à obrigação tributária principal. O Código Tributário Nacional contempla várias regras atinentes à responsabilidade. Relativamente à responsabilidade dos sucessores, prevista no CTN, o

Em relação aos Procedimentos Analíticos de Auditoria, considere:

Está correto o que consta APENAS de

As evidências de auditoria devem ser apropriadas e suficientes. Dessa forma é de responsabilidade do Auditor a execução de procedimentos de auditoria apropriados a cada circunstância em seu cotidiano profissional, tendo como objetivo a obtenção de evidências adequadas e suficientes. NÃO é um procedimento para obtenção de evidências de auditoria:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

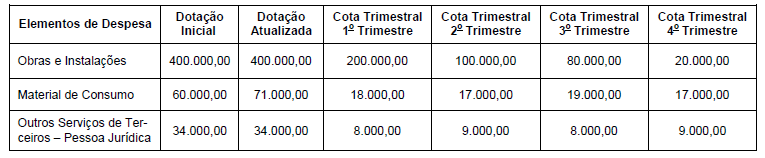

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

A Constituição Federal, no caput de seu art. 169, estabelece que A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. Em razão disso, a Lei Complementar nº 101/2000, em seu art. 19, fixou os limites totais de despesa com pessoal, em cada período de apuração e em cada ente da Federação e com base na receita corrente líquida, sendo esse limite de 60% da referida receita para Estados e Municípios. Na verificação do atendimento dos limites definidos neste artigo, relativamente ao Distrito Federal, não serão computadas as despesas de organização e de manutenção