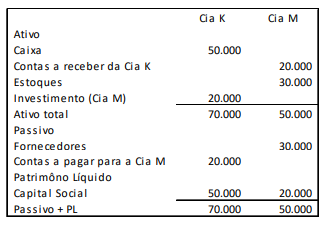

A Cia. M é controlada pela Cia. K. As duas empresas apresentavam os seguintes balanços patrimoniais em 31/12/2017.

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

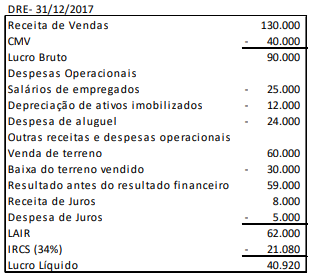

Uma entidade apresentava, em 31/12/2017, a Demonstração do Resultado do Exercício (DRE) a seguir.

Com base na DRE acima, assinale a opção que indica o Valor Adicionado a Distribuir da entidade.

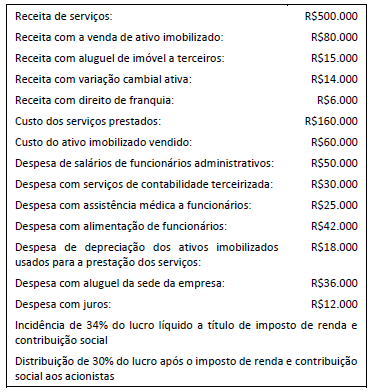

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária. Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de terceiros: R$48.000.

Uma empresa S/A apresentou em seu relatório de auditoria as seguintes informações no parágrafo de opinião do auditor: o passivo circulante da Companhia excedeu o total do ativo circulante, apresenta prejuízo no exercício, a margem bruta é negativa, há prejuízos acumulados e passivo a descoberto. Além disso, a empresa depende da obtenção de capital para cumprir com os compromissos.

Considerando as informações apresentadas e conforme os preceitos do CPC 26 - Apresentação das Demonstrações Contábeis, esse relato indica que:

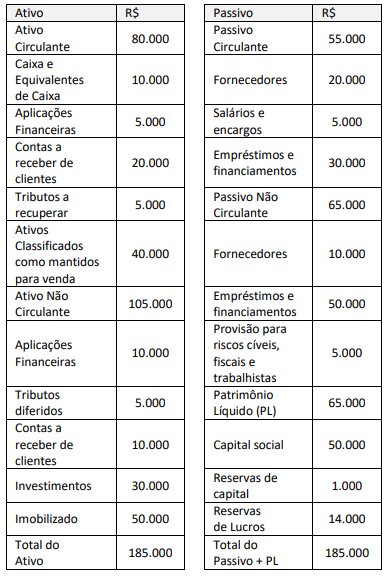

Uma empresa apresentou o seguinte Balanço Patrimonial em 31/12/20X3:

Os valores relativos aos gastos acumulados com a construção de ativos pela empresa para uso próprio na Demonstração do Valor Adicionado devem ser classificados como:

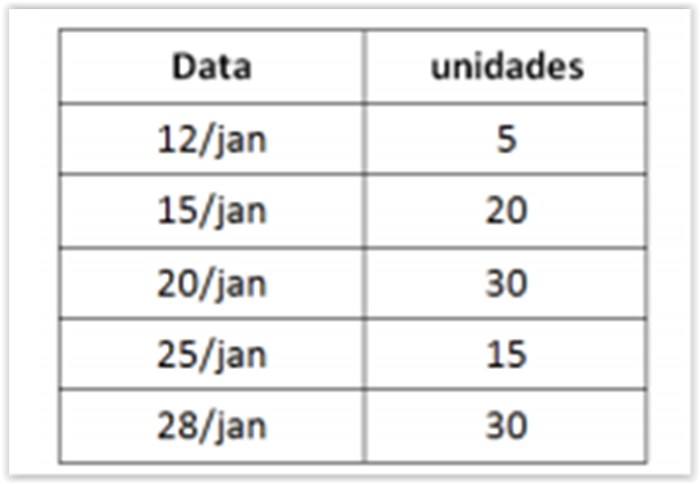

Uma sociedade empresária fabricava e vendia bolas. Em

31/12/2015, ela não possuía estoque de matéria prima e de

produtos acabados.

Em 01/01/2016, a sociedade empresária comprou matéria prima

para a produção de cem bolas. Estas ficaram prontas em

10/01/2016, quando foram colocadas à venda.

As vendas das bolas ocorreram do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

prazo médio de estocagem da empresa.

De acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, uma entidade pode ser requerida a divulgar menos informações nos períodos intermediários do que em suas demonstrações contábeis anuais.

Segundo o pronunciamento, assinale a opção que indica o conteúdo mínimo da demonstração contábil intermediária.

Em relação à contabilização dos juros sobre capital próprio a pagar na Demonstração do Valor Adicionado, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, assinale a afirmativa correta.

Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por R$50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017.

Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente.

A Demonstração das Variações Patrimoniais evidencia, de acordo com a NBC T 16.6(R1) - Demonstrações Contábeis, as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre

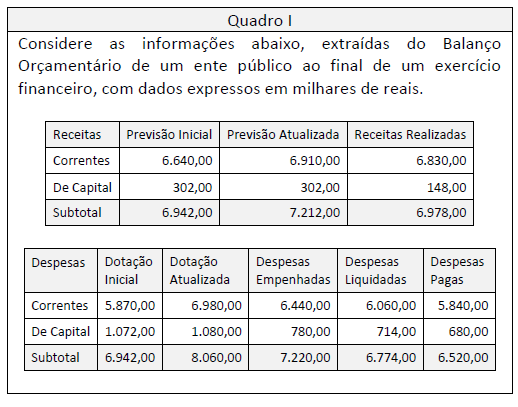

Quadro I

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

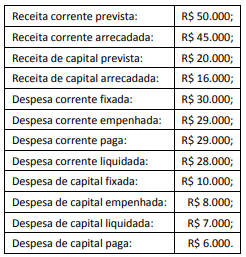

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

Uma entidade apresentava, em 30/11/2017, índice de liquidez seca de 0,60. Em 31/12/2017, o índice era de 0,40.

Assinale a opção que pode justificar a diminuição no índice de liquidez seca.

Entre as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público está a Demonstração das Variações Patrimoniais.

As Variações Patrimoniais podem ser classificadas como

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios, Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor de R$ 100.000,00. O capital foi constituído de quotas igualmente divididas entre os dois sócios. O Sr. X integralizou a sua parte em dinheiro no ato de constituição da empresa, que foi depositada no banco em que a empresa abriu uma conta. Já o Sr. Y integralizou a parte dele com um veículo no valor de R$ 30.000,00 e o restante ficou para ser integralizado em espécie em 90 dias.

Uma das competências dos órgãos setoriais do Sistema de Contabilidade Federal, dispostas no Decreto nº 6.976/2009, é realizar tomadas de contas dos ordenadores de despesa e demais responsáveis por bens e valores públicos e de todo aquele que der causa a perda, extravio ou outra irregularidade de que resulte dano ao erário. Porém, no exercício dessa competência, as atribuições estão limitadas a:

I. efetuar o registro contábil dos responsáveis pelo débito apurado;

II. verificar o cálculo do débito;

III. efetuar a baixa contábil, pelo recebimento ou cancelamento do débito.