De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, o objetivo principal da maioria das entidades do setor público é o de

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios, Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor de R$ 100.000,00. O capital foi constituído de quotas igualmente divididas entre os dois sócios. O Sr. X integralizou a sua parte em dinheiro no ato de constituição da empresa, que foi depositada no banco em que a empresa abriu uma conta. Já o Sr. Y integralizou a parte dele com um veículo no valor de R$ 30.000,00 e o restante ficou para ser integralizado em espécie em 90 dias.

De acordo com o Pronunciamento Conceitual Básico (R1)- Estrutura Conceitual para elaboração e divulgação de relatório contábil- financeiro, as características qualitativas da informação contábil- financeira podem ser divididas em fundamentais e de melhoria.

Assinale a opção que indica as características qualitativas fundamentais.

Uma entidade concede prazos de garantias aos diferentes produtos que vende e provisiona as despesas com garantias pela melhor estimativa, tendo em vista o histórico de cada produto.

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

As demonstrações contábeis normalmente são elaboradas tendo como premissa que a entidade está em atividade e irá manter-se em operação por um futuro previsível.

De acordo com o Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual para elaboração e divulgação de relatório contábil-financeiro, essa premissa é chamada de

Uma entidade brasileira, cuja moeda funcional é o real, vendeu produtos nos Estados Unidos, de modo que, em 31/12/2017, possuía 600 dólares em caixa. A entidade irá utilizar o valor em dólar para comprar nos Estados Unidos peças para conserto de sua impressora.

Assinale a opção que indica a taxa a ser utilizada para a conversão dos 600 dólares em moeda nacional na elaboração do Balanço Patrimonial da entidade, em 31/12/2017.

Em 10/01/2018, uma entidade realizou uma venda por R$ 120, para recebimento em 60 dias. Na data, a entidade efetuou a operação de desconto bancário por R$ 100.

Assinale a opção que indica a correta contabilização da operação na data do desconto.

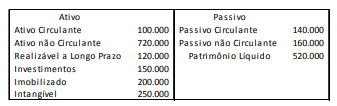

Em 31/12/2017, uma entidade apresentava o balanço patrimonial a seguir.

O ativo circulante era composto por R$ 30.000 em Caixa e R$ 70.000 em Estoque.

Sobre os índices de liquidez e de endividamento da entidade, em 31/12/2017, assinale a afirmativa correta.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, as notas explicativas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática.

Na determinação de forma sistemática, a entidade deve considerar os efeitos sobre as seguintes características qualitativas das suas demonstrações contábeis:

Uma entidade que possuía dez funcionários costuma pagar os seus funcionários por meio de cheques, sempre distribuídos no último dia útil do mês.

Em 30/01/2018, a entidade apresentava o seguinte balanço patrimonial:

Em 31/01/2018, a administração da entidade preparou dez cheques de R$ 5.000 para seus funcionários. Na data, três funcionários receberam seus cheques, enquanto o restante estava trabalhando em um cliente e não conseguiu receber.

Assinale a opção correta sobre os saldos do ativo circulante e do passivo circulante evidenciados no balanço patrimonial da entidade, em 01/02/2018.

Uma sociedade empresária abriu o seu capital em 2017, emitindo títulos patrimoniais, com a autorização da Comissão de Valores Mobiliários. No processo, foram incorridos R$100.000 correspondentes a custos de transação, atribuíveis diretamente à emissão dos títulos. A emissão foi considerada bem sucedida.

Assinale a opção que indica a correta contabilização deste valor nas demonstrações contábeis da sociedade empresária: