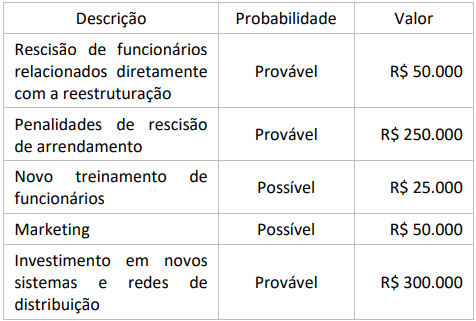

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

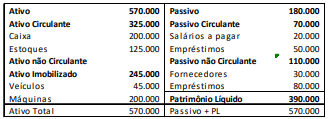

Em 31/12/2017, uma empresa apresentava o seguinte balanço patrimonial:

Sobre os índices de endividamento da empresa, assinale a afirmativa correta.

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

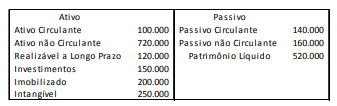

Em 31/12/2017, uma entidade apresentava o balanço patrimonial a seguir.

O ativo circulante era composto por R$ 30.000 em Caixa e R$ 70.000 em Estoque.

Sobre os índices de liquidez e de endividamento da entidade, em 31/12/2017, assinale a afirmativa correta.

Em 10/01/2018, uma entidade realizou uma venda por R$ 120, para recebimento em 60 dias. Na data, a entidade efetuou a operação de desconto bancário por R$ 100.

Assinale a opção que indica a correta contabilização da operação na data do desconto.

De acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, uma entidade pode ser requerida a divulgar menos informações nos períodos intermediários do que em suas demonstrações contábeis anuais.

Segundo o pronunciamento, assinale a opção que indica o conteúdo mínimo da demonstração contábil intermediária.

Em relação à contabilização dos juros sobre capital próprio a pagar na Demonstração do Valor Adicionado, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, assinale a afirmativa correta.

A Demonstração das Variações Patrimoniais evidencia, de acordo com a NBC T 16.6(R1) - Demonstrações Contábeis, as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de: