Uma entidade brasileira de capital fechado, especializada em pesquisas, atinge resultados positivos apenas em anos de eleição para presidente, portanto, de quatro em quatro anos.

Em 2018, a direção da entidade deseja separar uma parte de seu lucro para compensar as perdas nos exercícios seguintes e propõe à assembleia a não distribuição de dividendos sobre os resultados de 2018.

Assinale a opção que indica o procedimento contábil proposto para a assembleia.

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a mensuração e apresentação das debêntures no balanço patrimonial da entidade, na data do registro inicial da captação.

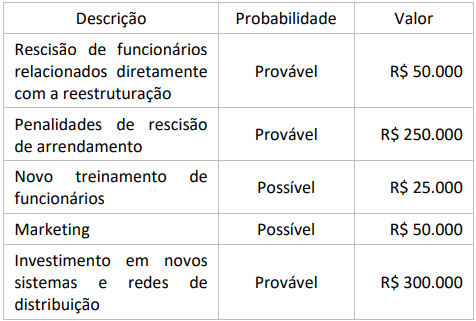

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Uma entidade concede prazos de garantias aos diferentes produtos que vende e provisiona as despesas com garantias pela melhor estimativa, tendo em vista o histórico de cada produto.

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

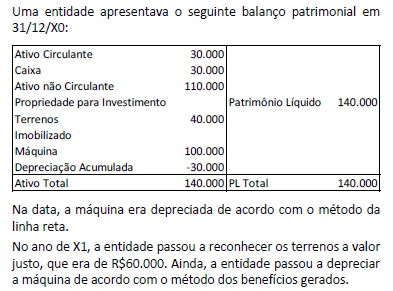

Em 31/12/X0, uma sociedade empresária que presta serviços a terceiros, colocou à venda um de seus prédios por um preço considerado razoável pelo mercado. A sociedade empresária estava comprometida em vender o prédio e considerava provável a realização da venda. Ainda, ela continuava utilizando o prédio em suas atividades até encontrar um comprador, quando será feita a transferência para a nova localização.

Assinale a opção que indica a classificação do prédio no balanço patrimonial da sociedade empresária, em 31/12/X0.

A Lei nº 11.941/09 trouxe alterações em relação à Lei nº 6.404/76, que estão alinhadas com o texto da NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.Com base na norma contábil, são coligadas as sociedades nas quais a investidora tem influência significativa.

Considera-se que há efetivamente influência significativa quando

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício. Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

Em 02/01/X0, uma sociedade empresária emitiu 500.000 novas ações com valor nominal de R$ 1,00. O custo com a emissão de ações foi de R$ 20.000. As ações foram integralizadas por R$ 550.000.

Assinale a opção que indica o aumento provocado pela emissão no patrimônio líquido da sociedade empresária.

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Em 31/12/2017, uma sociedade empresária declarou a distribuição de dividendos no total de R$ 100.000. Destes, R$ 80.000 representavam o dividendo mínimo obrigatório, enquanto R$ 20.000 eram dividendos adicionais aos obrigatórios.

Assinale a opção que indica a correta classificação dos dividendos no Balanço Patrimonial da empresa.

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento