Promissórias, cheques e impostos a recuperar aparecem no Balanço Patrimonial da organização como

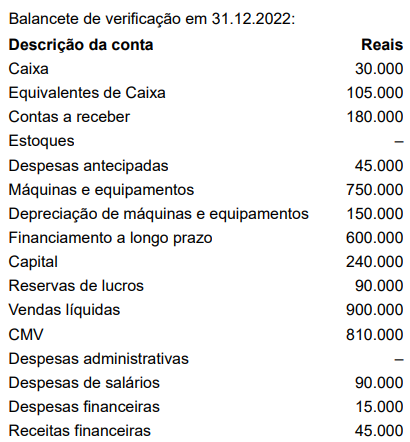

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

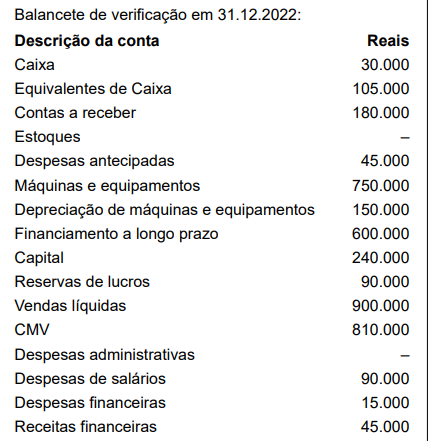

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

Num determinado mês, uma empresa registrou contabilmente as seguintes operações:

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00.

• Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%.

• Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte.

• Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00.

• Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

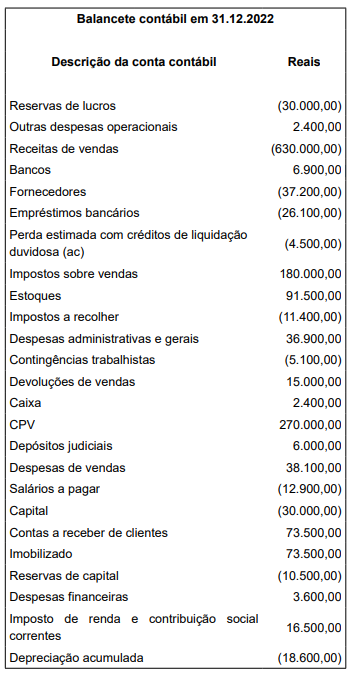

Analise o balancete de informação a seguir da empresa Acabou Tudo Ltda.

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Adiantamentos recebidos de clientes, ajustes de avaliação patrimonial, despesas antecipadas, obrigações em moeda estrangeira e ações em tesouraria são itens que devem ser classificados, respectivamente, como

Conforme o disposto na Lei n.º 6.404/1976, a participação de empregados no resultado líquido da empresa será efetivada se houver