Com relação às ideias e aos aspectos linguísticos do texto Um amigo em talas, julgue os itens que se seguem.

Para o narrador, seu amigo Amadeu Amaral Júnior não foi

imprudente ao publicar anúncios oferecendo os seus serviços.

No que se refere aos sentidos e aos aspectos linguísticos do texto apresentado, julgue o item seguinte.

Com base nas ideias do texto CB1A1-II, julgue o item a seguir.

O uso diário que as pessoas fazem da palavra “saúde"

contribuiu para que ela perdesse seu valor semântico original,

tornando-a uma palavra “tola".

Com relação a aspectos linguísticos do texto CB2A1-I, julgue o item que se segue.

O isolamento da expressão “de forma muito rápida" (l.15) por vírgulas preservaria a coesão e a correção gramatical do texto.

Com relação às ideias, aos sentidos e aos aspectos linguísticos do texto CB1A1-I, julgue o item que se segue.

A respeito dos sentidos e dos aspectos linguísticos do texto, julgue:

O senso comum é acumulado ao longo da vida de cada um

de nós e acaba sendo transmitido de geração em geração. É um

tipo de conhecimento não científico, formado pelas nossas

impressões subjetivas sobre o mundo, fruto das nossas

experiências pessoais.

Embora esse seja um tipo de conhecimento popular e

prático que nos orienta no dia a dia, por não ser testado,

verificado ou analisado por uma metodologia científica,

permanece um alto grau de incerteza sobre a sua validade, ou

seja, é um conhecimento tradicionalmente bem aceito, que pode

ou não estar correto ou em consonância com a realidade.

Trata-se, contudo, apenas de um mito, assim como muitos outros

ensinados e perpetuados pela força da tradição e da crença, tal

qual afirma Tolstói em sua obra Uma confissão: “Sei que a

maior parte dos homens raramente são capazes de aceitar as

verdades mais simples e óbvias se essas os obrigarem a admitir a

falsidade das conclusões que eles, orgulhosamente, ensinaram

aos outros, e que teceram, fio por fio, trançando-as no tecido da

própria vida.”.

É claro que a maioria das pessoas reconhece também que

a ciência é importante e necessária, mas, ainda assim, temos

dificuldade em abrir mão das nossas crenças e do nosso senso

comum, mesmo quando necessário. Tendemos a nos manter fiéis

àquilo que “testemunhamos com nossos próprios olhos”.

Confiar nos “nossos olhos” — na nossa percepção pessoal

— é um processo natural e compreensível, uma vez que essa é a

ferramenta com que somos equipados “de fábrica” e que nos

ajudou a sobreviver até aqui ao longo da nossa evolução.

André Demambre Bacchi. Afinal, o que é ciência: ... E o que não é?

São Paulo: Editora Contexto, 2024, p. 10-11 (com adaptações).

Julgue o item subsequente, referente às características textuais e aos aspectos linguísticos do texto precedente, bem como às ideias nele veiculadas.

O emprego do sinal indicativo de crase em “àquilo” (segundo período do terceiro parágrafo) é facultativo.

Considerando os aspectos gramaticais do texto CB1A1BBB, julgue o item seguinte.

A correção gramatical do texto seria prejudicada caso o pronome “me", em “me parece" (R.1), fosse deslocado para logo após “parece", da seguinte forma: parece-me.

Julgue os itens que se seguem, referentes aos aspectos linguísticos

do texto CB1A1AAA.

Julgue o próximo item, relativo aos sentidos e a aspectos linguísticos do texto 2A1-I.

O emprego do sinal indicativo de crase em 'à máquina' (l.33) é facultativo; portanto, sua eliminação não prejudicaria a correção gramatical do trecho.

Em relação à pontuação empregada no texto 10A1-I, julgue o item a seguir.

A correção do texto seria prejudicada caso fosse suprimida do texto uma das vírgulas empregadas para isolar o vocábulo “inclusive” (terceiro período do segundo parágrafo).

A próclise observada em “se multiplicam" (R.7) e “se desenvolve" (R.14) é opcional, de modo que o emprego da ênclise nesses dois casos também seria correto — multiplicam-se e desenvolve-se, respectivamente.

Texto CG1A1-II

O ordenamento jurídico pátrio, embasado pela Constituição Federal de 1988, apresenta capítulo próprio para a defesa do meio ambiente — algo que nunca havia ocorrido antes na história das constituições brasileiras. O artigo 225 da Carta Magna transmite a ideia da imprescindibilidade de um meio ambiente ecologicamente equilibrado, criando o dever, tanto para o poder público quanto para a coletividade, de sua preservação. Esse comando é subjacente a todas as relações da República, sejam elas travadas sob a ordem econômico-financeira, sejam elas derivadas da gestão de direitos e garantias individuais e coletivos. Ou seja, tudo deverá passar pelo crivo do meio ambiente sadio e equilibrado para a presente e as futuras gerações.

O Supremo Tribunal Federal, por sua vez, aduziu a interpretação de que o meio ambiente ecologicamente equilibrado inscrito na Carta Cidadã faz parte do rol de cláusulas pétreas, mas, por não estar contido no parágrafo 4.º do artigo 60, é tido como uma cláusula pétrea heterotópica, pela sua posição topográfica em outro capítulo. Diante disso, consagra-se que toda atividade passível de gerar impacto no meio ambiente deverá ser bem discutida, de modo a evitar quaisquer interferências negativas ao equilíbrio ambiental. Além disso, inúmeros princípios foram pulverizados nas legislações esparsas que dão supedâneo ao compromisso inarredável de um meio ambiente livre e contínuo em sua função.

Mais recentemente, o legislador ordinário, na esteira da campanha internacional para com os cuidados do meio ambiente e dos animais, acrescentou novos parágrafos ao art. 32 da Lei n.º 9.605/1998 (que dispõe sobre penalidades às ações lesivas ao meio ambiente), por meio da Lei n.º 14.064/2020. Com isso, trouxe o aumento de pena para os atos de maus-tratos, ferimentos, mutilações, entre outros, contra cães e gatos. Uma inovação na matéria, pois confere proteção específica, de forma exclusiva e precisa, a dois animais domesticáveis que fazem parte da convivência de uma grande parcela do povo brasileiro.

Primeiramente, é imprescindível analisar tal sanção no que se refere aos animais silvestres, domésticos ou domesticados (da nossa fauna ou de outros países, mas que aqui se encontrem), sem a especificação de nenhuma espécie, nenhum epíteto. Ora, a pena é de detenção, de três meses a um ano, e multa. No entanto, com o parágrafo 1.º-A, há uma rotação inevitável de aumento de pena para tais condutas quando estas forem desferidas contra cães e gatos, e uma sanção de reclusão, de dois anos a cinco anos, multa e proibição da guarda. Certamente, trata-se de situação peculiar e que traz implicâncias de várias searas ao ordenamento jurídico.

Internet: <https://jus.com.br> (com adaptações)

Julgue o seguinte item, que se refere a aspectos linguísticos do texto CG1A1-II.

Caso a expressão “a todas” fosse suprimida do terceiro período do primeiro parágrafo, o sinal indicativo de crase deveria ser necessariamente empregado no vocábulo “as” que precede “relações”, para que a correção gramatical do texto fosse mantida.

Julgue o próximo item, acerca da seguinte proposição:

P: "A nomeação do novo servidor público ocorre para reposição de vacância em área essencial, ou o candidato aprovado não será nomeado".

Julgue o próximo item, considerando a proposição P a seguir.

P: "O bom jornalista não faz reportagem em benefício próprio nem deixa de fazer aquela que prejudique seus interesses".

Julgue o próximo item, acerca da seguinte proposição:

P: "A nomeação do novo servidor público ocorre para reposição de vacância em área essencial, ou o candidato aprovado não será nomeado".

Luís, Fernando, Paulo, Carlos e Marcos, suspeitos de terem praticado determinado crime, foram convocados para depor. Na delegacia, ocorreram os eventos descritos a seguir.

Considerando que exatamente dois deles são culpados e que, em 2021, todos eles terão mais de quinze anos de idade, julgue o item a seguir.

Considerando a proposição “Se Paulo não foi ao banco, ele está sem dinheiro”, julgue os itens a seguintes.

A proposição considerada equivalente à proposição “Se Paulo não está sem dinheiro, ele foi ao banco”.

Maria tomou posse recentemente no IPHAN e ficou responsável por desenvolver um projeto cujo objetivo era restaurar um acervo de pinturas pertencentes ao município do Rio de Janeiro e reformar uma área específica de um museu municipal, para a exposição das pinturas restauradas. Essas pinturas possuem grande valor histórico, artístico e cultural, consideradas peças de grande raridade pelo estilo e método de pintura utilizado. Essa restauração é uma tarefa que somente pode ser realizada por técnico especializado, e há no país somente uma profissional habilitada para o trabalho.

Em relação a essa situação hipotética, julgue o item a seguir.

Considerando o exercício da cidadania, o Código de Ética Profissional do Serviço Público (Decreto n.º 1.171/1994), as regras relativas aos impedimentos posteriores ao exercício do cargo público (Lei n.º 12.813/2013) e aos atos de improbidade administrativa (Lei n.º 8.429/1992) e o regime disciplinar previsto na Lei n.º 8.112/1990, julgue os itens a seguir.

A sanção disciplinar prevista na Lei n.º 8.112/1990 para a prática de manifestação de apreço ou desapreço no recinto da repartição é a de advertência, em regra.

Julgue o item a seguir, relativos ao regime jurídico dos servidores públicos civis da União, às carreiras dos servidores do Poder Judiciário da União e à responsabilidade civil do Estado.

No caso de acumulação ilegal de cargos públicos, o servidor será notificado para apresentar opção e, se ele permanecer omisso, será instaurado procedimento administrativo disciplinar sumário conduzido por comissão composta por dois servidores estáveis.

Acerca do regime jurídico dos servidores públicos federais, julgue o item a seguir.

O servidor responde apenas administrativamente pelo exercício irregular de suas atribuições, o qual pode ensejar a aplicação de penalidade disciplinar — até mesmo de demissão — , que deve, sempre, mencionar o fundamento legal e a causa da sanção.

Considerando as disposições da Lei de Improbidade Administrativa — Lei n.º 8.429/1992 — e suas alterações, julgue o item que se segue.

Considerando as Leis n.os 8.112/1990, 8.429/1992 e 9.784/1999, normas nacionais que regulam o direito administrativo, julgue o item subsecutivo.

Em razão da abrangência protetiva da Lei de Improbidade Administrativa, as ações principais para a apuração de atos de improbidade administrativa podem ser propostas por brasileiro nato ou naturalizado, pelo Ministério Público e pela pessoa jurídica interessada.

Acerca da responsabilização pela prática de ato de improbidade administrativa, julgue o item a seguir, à luz da Lei n.º 8.429/1992.

Estudante maior de vinte e um anos de idade que estagia sem remuneração em empresa pública estadual estará sujeito a responder por ato de improbidade administrativa caso se utilize de sua condição de estagiário para auferir vantagem econômica indevida.

O estado do Piauí concedeu incentivo fiscal a determinada organização social (OS), visando fomentar a execução de projeto social voltado à preservação do meio ambiente. Assim, foi firmado contrato de gestão para o fomento e a execução de atividades, ficando consignado no ajuste que o ente federado repassaria verba pública à OS. No início da execução da parceria, a OS contratou, sem concurso público, um profissional para trabalhar na área de atuação da OS. No exercício de suas funções, esse profissional, com o auxílio de um servidor público estadual, permitiu que sua esposa utilizasse, para fins particulares, parte da verba pública transferida pela administração pública à entidade. O Ministério Público, ao tomar ciência do fato, requereu ao juízo competente medida cautelar de indisponibilidade de bens do trabalhador contratado e do servidor público que o havia auxiliado.

Com relação a essa situação hipotética, julgue o item a seguir.

O trabalhador contratado pela OS está sujeito às penalidades da Lei de Improbidade Administrativa e poderá figurar como único demandado em ação de improbidade.

O estado do Piauí concedeu incentivo fiscal a determinada organização social (OS), visando fomentar a execução de projeto social voltado à preservação do meio ambiente. Assim, foi firmado contrato de gestão para o fomento e a execução de atividades, ficando consignado no ajuste que o ente federado repassaria verba pública à OS. No início da execução da parceria, a OS contratou, sem concurso público, um profissional para trabalhar na área de atuação da OS. No exercício de suas funções, esse profissional, com o auxílio de um servidor público estadual, permitiu que sua esposa utilizasse, para fins particulares, parte da verba pública transferida pela administração pública à entidade. O Ministério Público, ao tomar ciência do fato, requereu ao juízo competente medida cautelar de indisponibilidade de bens do trabalhador contratado e do servidor público que o havia auxiliado.

Com relação a essa situação hipotética, julgue o item a seguir.

De acordo com o Superior Tribunal de Justiça, havendo indícios da prática de ato de improbidade, é cabível o deferimento de medida cautelar de indisponibilidade de bens, sendo presumido o requisito do periculum in mora.

Julgue o seguinte item, relativo ao controle da administração indireta e à improbidade administrativa.

De acordo com o Superior Tribunal de Justiça, a decretação cautelar da indisponibilidade de bens de um agente público réu em ação de improbidade administrativa independe da comprovação do periculum in mora.

Com base nas disposições da Lei de Improbidade Administrativa e na jurisprudência do STJ acerca dos aspectos processuais da ação civil pública de responsabilização por atos de improbidade, julgue o item a seguir.

Embora não haja litisconsórcio passivo necessário entre o agente público e os terceiros beneficiados com o ato ímprobo, é inviável que a ação civil por improbidade seja proposta exclusivamente contra os particulares, sem concomitante presença do agente público no polo passivo da demanda

Com base nas disposições da Lei de Improbidade Administrativa e na jurisprudência do STJ acerca dos aspectos processuais da ação civil pública de responsabilização por atos de improbidade, julgue o item a seguir.

Constatado indício de ato ímprobo, fica autorizado o recebimento fundamentado da petição inicial, devendo prevalecer, no juízo preliminar, o princípio do in dubio pro societate e cabendo, contra a decisão que receber a petição inicial, o agravo de instrumento.

A respeito de atos de improbidade administrativa, julgue os itens que se seguem de acordo com o disposto na Lei de Improbidade Administrativa.

O herdeiro do agente que causar lesão ao patrimônio público

não estará sujeito às cominações da referida lei, isto é,

a responsabilização encerra-se com o falecimento do acusado.

Conforme a Lei de Improbidade Administrativa — Lei n.º 8.429/1992 —,

se um agente público regularmente processado e condenado por ter causado lesão ao patrimônio público vier a falecer antes de submeter-se às penalidades que lhe tiverem sido impostas, estas não poderão afetar os seus sucessores, tampouco atingir a herança.

Paulo, Maria e João, servidores lotados em uma biblioteca pública, trabalham na catalogação dos livros recém-adquiridos. Independentemente da quantidade de livros a serem catalogados em cada dia, Paulo cataloga 1/4, Maria cataloga 1/3 e João, 5/12.

A respeito da catalogação de livros por esses servidores, julgue o item a seguir.

Em determinada loja, uma bicicleta é vendida por R$ 1.720 a vista ou em duas vezes, com uma entrada de R$ 920 euma parcela de R$ 920 com vencimento para o mês seguinte. Casoqueira antecipar o crédito correspondente ao valor da parcela, olojista paga para a financeira uma taxa de antecipação correspondente a 5% do valor da parcela.

Com base nessas informações, julgue o item a seguir.

Na compra a prazo, o custo efetivo da operação de financiamento pago pelo cliente será inferior a 14% ao mês.

Com relação a matemática financeira, o item a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada.

Para liquidar o estoque de determinado produto, o lojista ofereceu um desconto de 10% no preço de venda. Passados alguns dias, para o estoque remanescente, o lojista concedeu novo desconto, agora de 20% sobre o preço já com primeiro desconto. Nessa situação, o valor do desconto que é equivalente a um único desconto aplicado sobre o preço do produto é igual a 28%.

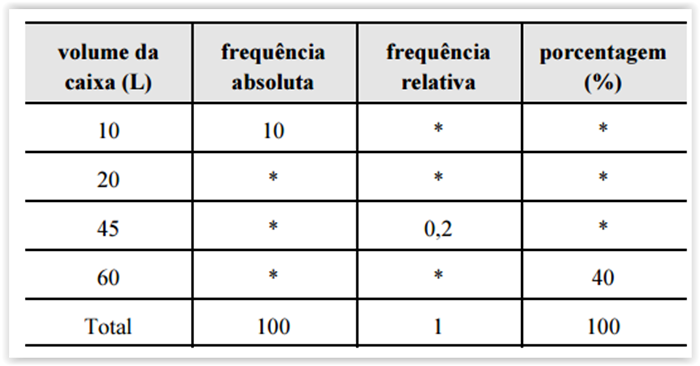

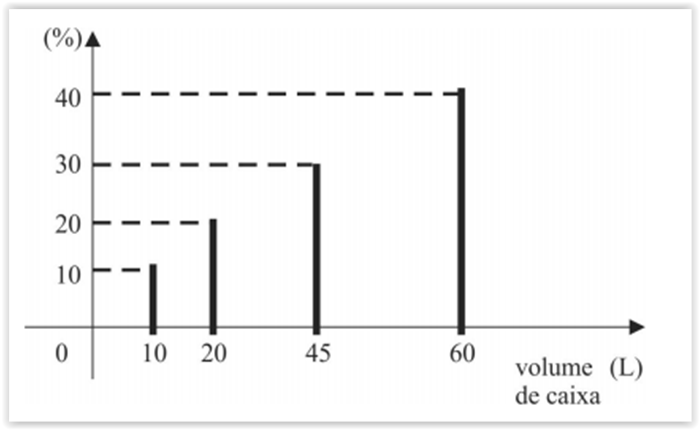

Em um almoxarifado há, em estoque, 100 caixas na forma de paralelepípedos retângulos. Na tabela a seguir são mostrados alguns valores da frequência absoluta, da frequência relativa e da porcentagem da variável volume interno da caixa, em litros (L)

Considerando essas informações, julgue os seguintes itens.

A figura a seguir mostra, corretamente, o gráfico de barras da

variável volume interno das caixas.

Em um almoxarifado há, em estoque, 100 caixas na forma de paralelepípedos retângulos. Na tabela a seguir são mostrados alguns valores da frequência absoluta, da frequência relativa e da porcentagem da variável volume interno da caixa, em litros (L)

Considerando essas informações, julgue os seguintes itens.

A média aritmética dos volumes dessas caixas é igual a 40 L.

Com relação a uma sequência numérica a 1, a2, …, an, julgue o item subsequente.

Se a sequência estiver em progressão aritmética com razão igual a 10 e a 1 = 5, então a10 > 100.

Com relação a uma sequência numérica a 1, a2, …, an, julgue o item subsequente.

Se a sequência for uma progressão geométrica (PG), em que a1 = 5 e a4 = 135, então a razão dessa PG será maior que 4.

Com relação a uma sequência numérica a 1, a2, …, an, julgue o item subsequente.

Se a sequência for uma sequência de Fibonacci, em que a1 = 4 e a2 = 9, então a6 = 57.

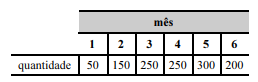

A tabela seguinte mostra as quantidades de livros de uma biblioteca que foram emprestados em cada um dos seis primeiros meses de 2017.

A partir dessa tabela, julgue o próximo item.

Situação hipotética: Os livros emprestados no referido semestre foram devolvidos somente a partir de julho de 2017 e os números correspondentes às quantidades de livros devolvidos a cada mês formavam uma progressão aritmética em que o primeiro termo era 90 e razão, 30. Assertiva: Nessa situação, mais de 200 livros foram devolvidos somente a partir de 2018.

A respeito de história da matemática, julgue o item subsequente.

Em um dos paradoxos do filósofo Zenão é contada a história do herói Aquiles, que disputa uma corrida com uma tartaruga. Nessa corrida ambos desenvolvem velocidades constantes, mas a razão entre a velocidade da tartaruga e a de Aquiles é da forma 1/m, em que m > 1. Aquiles, por ser mais rápido, permite que a tartaruga largue na sua frente e, depois de ela ter percorrido d1 metros, ele inicia a sua corrida. Depois de certo tempo, o herói percorreu essa distância de d1 metros; a tartaruga havia percorrido mais d2 metros. Na etapa seguinte, repete-se o processo e Aquiles percorre essa distância de d2 metros, enquanto a tartaruga percorre mais d3 metros. Considerando que esse processo continue, Aquiles será capaz de ultrapassar a tartaruga depois de percorrer uma distância igual a d1 × m/[m - 1].

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

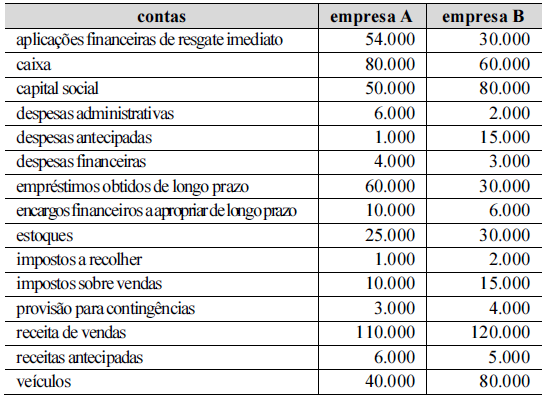

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

O índice de liquidez imediata da empresa A é maior que o índice de liquidez corrente da empresa B.

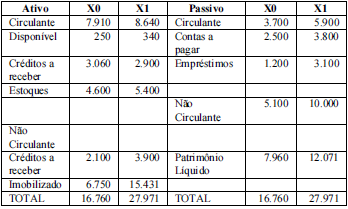

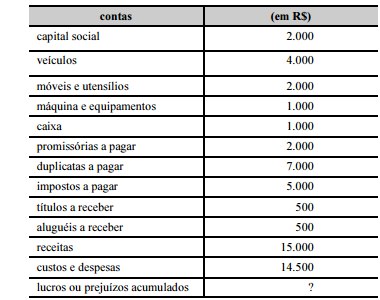

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue o item subsequente.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Suponha que o balanço patrimonial de uma companhia apresente, no grupo imobilizado, um prédio comercial avaliado em R$ 10 milhões, adquirido para aproveitar um preço de ocasião e uma disponibilidade de caixa. Nessa situação, a auditoria anual agirá corretamente se recomendar a reclassificação do imóvel em propriedade para investimento e, se viável, sua avaliação a valor justo.

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

Acerca da apuração de resultados, julgue os itens subsequentes

A partir de 2009, as despesas decorrentes do pagamento de

juros de empréstimos passaram a ser incluídas em um novo

grupo de contas, denominado outras despesas, o qual substituiu

o antigo grupo despesas não operacionais.

Julgue o próximo item, a respeito das demonstrações financeiras.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

Julgue o item a seguir, referente à contabilidade rural.

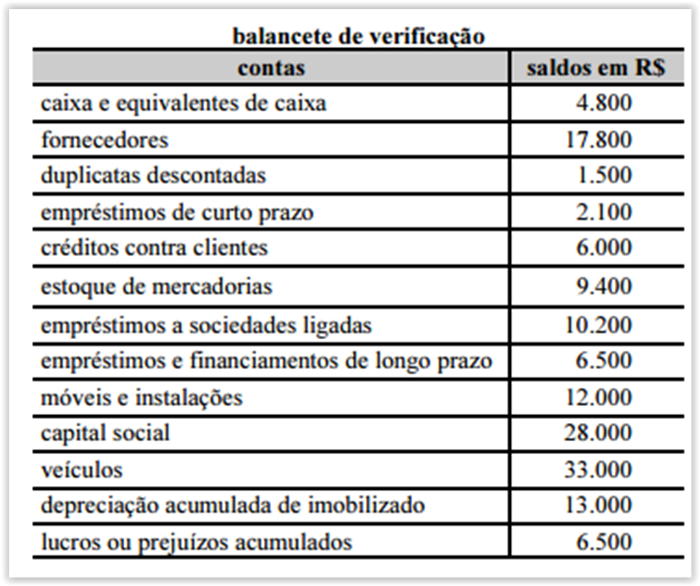

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A capacidade de pagamento corrente da empresa A é superior à da empresa B.

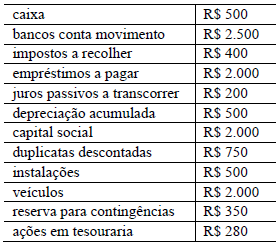

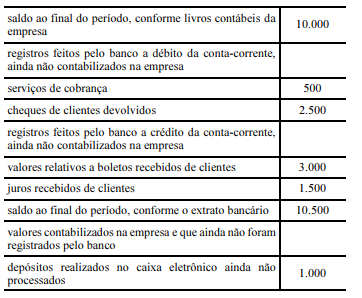

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Julgue o próximo item, a respeito das demonstrações financeiras.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a demonstração do resultado do exercício com aqueles resultados abrangentes que não puderam ser contemplados nesta última.

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

O desconto mencionado no fato I, nos termos da legislação vigente, tem, obrigatoriamente, de ser registrado. A contabilização do referido fato será da forma a seguir.

D – Duplicatas a receber – R$ 6.000

C – Descontos incondicionais concedidos – R$ 250

C –Vendas de mercadorias – R$ 5.750

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que, na baixa por venda do veículo, há que se apurar ganho ou perda de capital, o fato V deverá ser contabilizado por meio dos seguintes lançamentos.

D – Depreciação acumulada – R$ 25.000

C – Veículos – R$ 25.000

e

D – Caixa/Bancos – R$ 10.000

D – Veículos – R$ 5.000

C – Ganho na baixa de bens – R$ 15.000

Com relação à técnica de escrituração contábil, julgue os itens subsequentes

No livro Razão devem ser apresentados os saldos das contas representativas dos elementos patrimoniais de uma entidade

Julgue o item a seguir, a respeito de escrituração.

O lançamento é a técnica utilizada para se processar a escrituração. No caso dos livros caixa e de contas a pagar, os eventos são registrados por meio de lançamentos contábeis que seguem o método das partidas simples.

Com relação à técnica de escrituração contábil, julgue os itens subsequentes.

A versão ampliada da equação do patrimônio pode ser expressa da seguinte forma: ativo + receitas + ganhos = passivo + despesas + perdas + patrimônio líquido (contas de capital).

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

Os procedimentos analíticos fornecem evidências de auditoria

acerca da forma como a empresa auditada executa determinado

processo ou procedimento.

Durante a execução de seus trabalhos, tendo verificado não conformidades nos registros contábeis de entidade estatal, o auditor realizou entrevistas com os responsáveis da área, circularização, conciliação e revisão analítica.

Considerando essa situação hipotética e os múltiplos aspectos a ela relacionados, julgue o item seguinte.

Acerca dos instrumentos de fiscalização, julgue o item seguinte.

Acerca dos instrumentos de fiscalização, julgue o item seguinte.

O objetivo da auditoria é aumentar o grau de confiança dos usuários nas demonstrações contábeis. Isso é alcançado mediante a opinião expressa pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Com referência à auditoria das demonstrações contábeis,julgue os itens a seguir.

O auditor deve, antes de expressar uma opinião, ter obtido segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente de terem sido causadas por fraude ou erro.

Considerando as etapas e as atividades envolvidas no planejamento e na execução dos trabalhos do auditor, julgue o item que se segue.

Com relação a programas de auditoria em contas do balanço patrimonial e em contas da demonstração do resultado, julgue os itens seguintes.

A data de realização da contagem de caixa deve ser definida

pelo auditor em comum acordo com a empresa auditada.

A respeito dos testes de auditoria, julgue o item.

Testes de observância em auditoria estão intimamente ligados à verificação do cumprimento dos procedimentos de controles internos da auditada.

O objetivo da auditoria é aumentar o grau de confiança dos usuários nas demonstrações contábeis. Isso é alcançado mediante a opinião expressa pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Com referência à auditoria das demonstrações contábeis,julgue os itens a seguir.

A opinião do auditor sobre as demonstrações contábeis assegura a viabilidade futura da entidade, assim como assegura a eficiência da administração na condução dos negócios dessa entidade.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

O pedido de confirmação positivo do tipo preto é um

procedimento de auditoria em que se requer de terceiros

manifestação, formal e imparcial, em relação à sua

concordância ou não com os saldos ou valores contábeis

apresentados no pedido de confirmação.

A respeito dos testes de auditoria, julgue o item.

A constatação da existência real e da integridade das transações evidenciadas nos relatórios contábeis é o principal objetivo dos testes de observância.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

Os testes de subavaliação são comumente indicados

para itens que compõem os ativos e as despesas; e os testes

de superavaliação costumam ser recomendados às contas de

passivo e de receitas.

Durante a execução de seus trabalhos, tendo verificado não conformidades nos registros contábeis de entidade estatal, o auditor realizou entrevistas com os responsáveis da área, circularização, conciliação e revisão analítica.

Considerando essa situação hipotética e os múltiplos aspectos a ela relacionados, julgue o item seguinte.

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue os itens a seguir.

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

Com relação a riscos externos e internos, julgue o item subsequente

Os riscos internos e externos podem impactar os objetivos

estratégicos da organização; por isso, mesmo que não possa

intervir ou interferir diretamente, a organização deve estar

preparada para agir de forma reativa às ocorrências associadas

ao ambiente em que opera, minimizando os impactos negativos

que tais eventos possam provocar.

Considerando as etapas e as atividades envolvidas no planejamento e na execução dos trabalhos do auditor, julgue o item que se segue.

Com relação aos instrumentos de fiscalização da auditoria bem como ao seu planejamento e à sua execução, julgue os itens seguintes.

Julgue os itens a seguir, relativos ao planejamento de auditoria.

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

Entre os riscos de auditoria, o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria é composto do risco inerente e do risco de controle.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

Ao determinar respostas globais para enfrentar os riscos avaliados de distorção relevante nas demonstrações contábeis,o auditor deve incorporar elementos de imprevisibilidade na seleção dos procedimentos de auditoria.

Acerca dos procedimentos de auditoria, julgue os itens subsequentes.

O objetivo da auditoria é aumentar o grau de confiança dos usuários nas demonstrações contábeis. Isso é alcançado mediante a opinião expressa pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Com referência à auditoria das demonstrações contábeis,julgue os itens a seguir.

Ao planejar e executar a auditoria de demonstrações contábeis, o auditor deve considerar as circunstâncias envolvidas,a magnitude e a natureza das distorções, ou a combinação de ambos.

Determinado auditor defrontou-se com evidências circunstanciais acerca de uma não conformidade na área auditada. Ele, então, elaborou matriz de seus achados de auditoria.

Com relação a essa situação hipotética e aos múltiplos aspectos a ela relacionados, julgue o item a seguir.

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Preliminarmente aos trabalhos de auditoria independente das demonstrações contábeis, o profissional responsável deve avaliar a conformidade com os requisitos éticos, incluindo-se a independência da equipe de trabalho em relação ao auditado, conforme exigido pelas normas aplicáveis.

Acerca dos procedimentos de auditoria, julgue os itens subsequentes.

Situação hipotética: Na execução de procedimentos de controle interno, um auditor acompanhou os procedimentos adotados por um agente público municipal durante a execução de uma operação. Em seu relatório, o auditor descreveu os referidos procedimentos bem como analisou os riscos da ação executada pelo agente público. Assertiva: Nessa situação, conclui-se que o auditor realizou uma revisão analítica.

Com relação a controle interno, julgue os itens que se seguem.

A época em que devem ser realizados os procedimentos

de auditoria é determinada a partir da avaliação do sistema de

controle interno da empresa auditada.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

O exame de registros e documentos com vista à obtenção de

evidência de autorização é um exemplo de aplicação do

procedimento de auditoria denominado inspeção.

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores para estabelecer relações plausíveis entre dados financeiro se dados não financeiros da entidade auditada, o auditor está aplicando um procedimento analítico de auditoria.

Julgue o item a seguir, relativo aos trabalhos de auditoria e perícia.

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

Cabe ao controle interno de uma entidade fiscalizar a

administração e o corpo funcional dessa entidade.

Acerca do processo de controles internos, julgue os itens a seguir.

Colegiados constituídos majoritariamente por membros

externos à entidade prejudicam os trabalhos do conselho de

administração e do comitê de auditoria, uma vez que membros

externos são alheios à cultura da organização e interagem

pouco com a entidade e seus empregados.

Com relação a controle interno, julgue os itens que se seguem.

Na avaliação do sistema de controle interno, o objetivo

principal do auditor independente é identificar falhas nesse

sistema; se julgar necessário, o auditor pode recomendar

ajustes na forma como a empresa auditada atua, visando à

proteção do patrimônio.

Com relação a controle interno, julgue os itens que se seguem.

O conluio de funcionários é uma ação que limita a eficácia da

segregação de funções como instrumento de controle interno.

Com relação a controles internos, julgue o próximo item.

Controles internos apropriados são essenciais para assegurar a

confiabilidade das informações contábeis. A contabilidade, por

sua vez, é indispensável como instrumento de controle

administrativo e como fator capaz de orientar adequadamente

os usuários das informações.

Com relação à governança no setor público, julgue o item a seguir.

Segundo o COSO ICIF 2013 (Internal Control – Integrated Framework), o ambiente de controle é um conjunto de normas, processos e estruturas que fornece a base para a condução do controle interno por toda a organização.

Com relação aos princípios fundamentais de governança corporativa, julgue os itens a seguir

A equidade, entendida como tratamento justo e igualitário a

todas as partes interessadas, faz parte dos princípios de

governança corporativa.