No texto, sem alteração de sentido, seria sintaticamente correto substituir

Considerando-se as estruturas sintáticas e os aspectos semânticos da língua portuguesa nos fragmentos de texto acima, é correto afirmar que,

Acerca do trecho “Era a segunda instituição que ele já havia conseguido o estágio" (linhas 10 e 11), assinale a alternativa correta.

Com relação às estruturas linguísticas e aos sentidos do texto, assinale a alternativa correta.

Considerando os aspectos linguísticos do texto, assinale a alternativa correta.

Em “tenham sido expostos a situações extremas" (linhas 24 e 25),

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

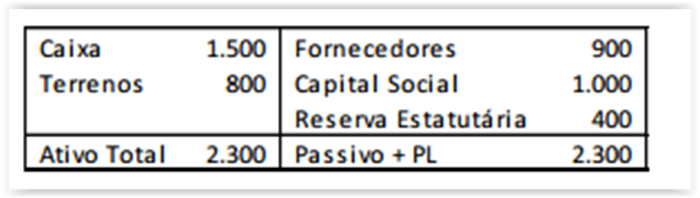

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

A NBC T 16.6 (R1) – Demonstrações contábeis, estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público.

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

Assinale a opção que indica a demonstração contábil aplicada ao setor público que evidencia as receitas e as despesas orçamentárias e os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Maria dos Santos, querendo constituir hipoteca sobre imóvel de sua propriedade em garantia de empréstimo bancário a ser por ela contraído, vai a um tabelionato para lavrar a escritura pública da referida garantia real. Ali, é informada que o Município Z, onde se situa o bem, cobra o Imposto de Transmissão de Bens Imóveis (ITBI) sobre a constituição de direitos reais de garantia.

Diante desse cenário, assinale a afirmativa correta.

A União concedeu isenção, pelo prazo de cinco anos, da

Contribuição para o Financiamento da Seguridade Social

(COFINS) para as indústrias de veículos automotores terrestres

que cumprissem determinadas condições.

Sobre a isenção tributária, é possível afirmar que

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ................................................................................................................... R$ 800.000,00

− Reserva Legal: .................................................................................................................. R$ 150.000,00

− Reserva Estatutária: .......................................................................................................... R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,