discursos proferidos oralmente, alguns recursos para enfatizar as ideias como gestos e expressões faciais podem ser utilizados. No texto escrito, algumas marcas gráficas podem exercer este papel, tal como se observa no texto, por meio de:

I. Repetição de vocábulos.

II. Marcadores conversacionais.

III. Manutenção do foco narrativo.

IV. Uso do ponto de exclamação no final do texto.

Está correto o que se afirma em

O artigo é uma das classes de palavras variáveis que concorda, em gênero e em número, com o substantivo que o acompanha. Todas as palavras destacadas são artigos em:

Analise as afirmações apresentadas a seguir.

I. Em “Existe alguma hora que não seja de relógio?", a oração sublinhada é uma oração subordinada adjetiva explicativa.

II. Em “[...] tem surgido, cada vez mais frequente, o diminutivo do gerúndio.", a expressão destacada atua como sujeito da locução verbal “ter surgido".

III. “Não pense que para por aí [...]", a oração sublinhada é uma oração subordinada substantiva objetiva direta.

IV. Em “[...] se te chamarem de 'queridinho', querem é que você exploda.", a oração destacada é uma oração subordinada adverbial causal.

Estão corretas apenas as afirmativas

A ocorrência de crase em “nós viemos à capital” apresenta como justificativa:

“[...] Mohamed Ahmed as vendeu a outros combatentes,

[...]" (9º§) Assinale a alternativa que apresenta verbo que exige, no contexto, o mesmo tipo de complementos que o grifado acima:

“Maristeu é brasileiro e reside na cidade do Rio de Janeiro. Recentemente descobriu que uma fábrica de eletrônicos vem, reiteradamente, despejando dejetos e resíduos tóxicos em um córrego." Com o intuito de proteção do meio ambiente, Maristeu poderá propor uma ação popular, desde que

Em relação aos direitos de nacionalidade, assinale a alternativa INCORRETA.

No artigo 5° da Constituição Federal/1988, estão garantidos os seguintes direitos, EXCETO:

Considerando o previsto na Constituição Federal, assinale a alternativa INCORRETA:

A respeito da matéria afeta aos contratos administrativos, com base na Lei Federal nº 14.133/2021, analise as afirmativas a seguir.

I. O instrumento de contrato nem sempre é obrigatório, havendo hipóteses em que a administração poderá substituí- -lo por outro instrumento hábil, como carta-contrato, nota de empenho de despesa, autorização de compra ou ordem de execução de serviço.

II. É nulo e de nenhum efeito o contrato verbal com a administração, salvo o de pequenas compras ou o de prestação de serviços de pronto pagamento, assim entendidosaqueles de valor não superior a dez mil reais.

III. O contratado terá direito à extinção do contrato, dentre outras hipóteses, no caso de atraso superior a dois meses, contado da emissão da nota fiscal, dos pagamentos, ou de parcelas de pagamentos devidos pela administração por despesas de obras, serviços ou fornecimentos.

Está correto o que se afirma em

Sobre os contratos administrativos regidos pela Lei nº 8.666/93, é INCORRETO afirmar que:

No que tange aos atos e poderes administrativos, analise as afirmativas a seguir.

I. Atos ablatórios ou ablativos são aqueles que restringem direitos do administrado, tal qual ocorre na cassação de uma licença.

II. A administração pode anular seus próprios atos, quando eivados de vícios que os tornam ilegais, porque deles não se originam direitos; ou revogá-los, por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos, e ressalvada, em todos os casos, a apreciação judicial.

III. O instrumento disponibilizado à administração pública para apurar infrações e aplicar penalidades aos servidores públicos traduz a essência de seu poder de polícia.

Assinale a alternativa correta.

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

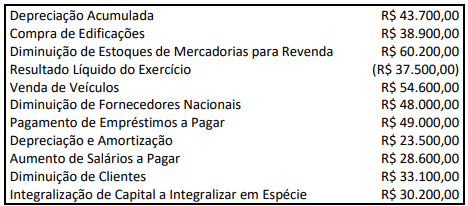

As seguintes informações dizem respeito à Entidade A e se referem ao exercício social de 2021:

A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

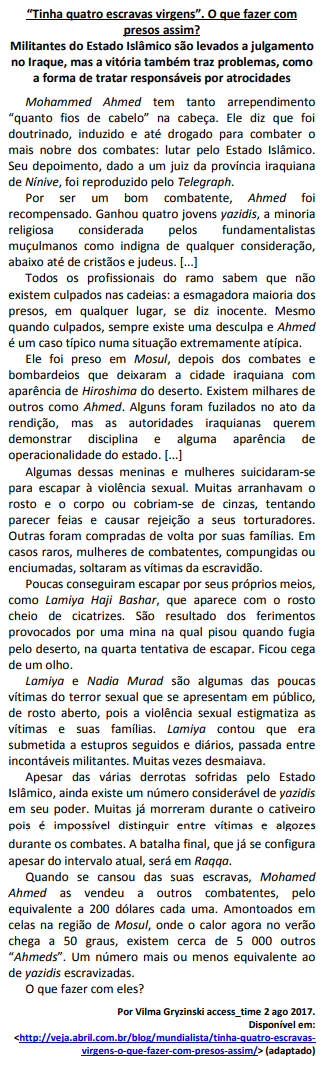

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000 Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

Uma entidade contabilizou os seguintes fatos no ano de X1:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

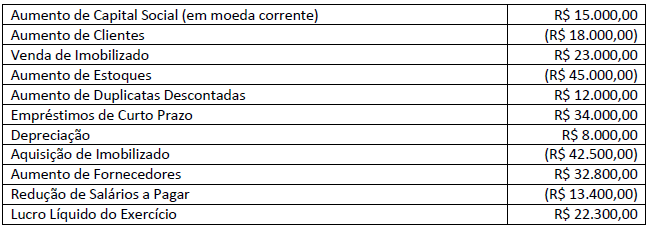

Uma loja apresentava, em 31/12/2021, o seguinte Balanço Patrimonial:

Em 31/12/2022, o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE) eram os seguintes:

Considerando, unicamente, as informações disponibilizadas e as disposições da NBC TG 03 (R3) – Demonstrações dos

Fluxos de Caixa (DFC), assinale a alternativa que indica o fluxo de caixa gerado ou consumido pela atividade operacional

no ano de 2022:

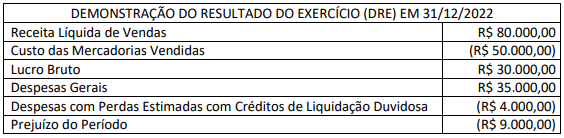

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Considerando que na análise das demonstrações contábeis e na análise de balanços são empregados vários indicadores econômicos e financeiros, que são utilizados pelos auditores e analistas contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O índice de liquidez corrente não considera as aplicações financeiras na sua apuração.

( ) O índice de liquidez seca não considera os estoques na sua apuração.

( ) A ROI (Return On Investiments) é empregada para medir o retorno do patrimônio líquido.

( ) O grau de endividamento é obtido através do total do capital de terceiros sobre os ativos circulantes.

( ) O capital circulante líquido é obtido pelas diferenças entre ativos e passivos circulantes.

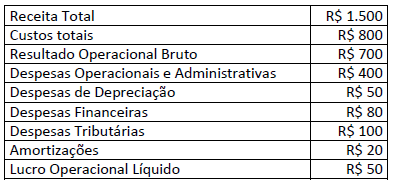

O EBITDA é um dos principais indicadores econômicos financeiros utilizados por contabilistas para avaliar o desempenho operacional e financeiro da empresa em um determinado período de tempo. É também muito utilizado por investidores que desejam investir em determinadas companhias de capital aberto no mercado de capitais, ou mesmo em empresas de capital fechado.

Assim, foram levantados os seguintes dados da Demonstração de Resultado de Exercício simplificada, para efetivação do cálculo do EBITDA em uma determinada companhia:

De acordo com as informações, assinale o valor exato do EBITDA.

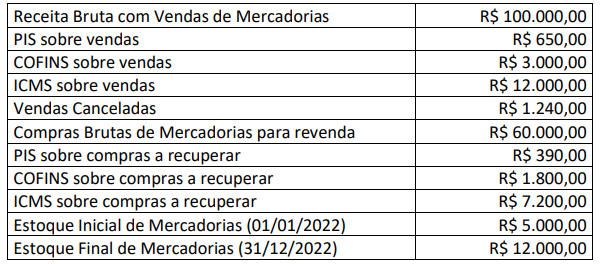

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

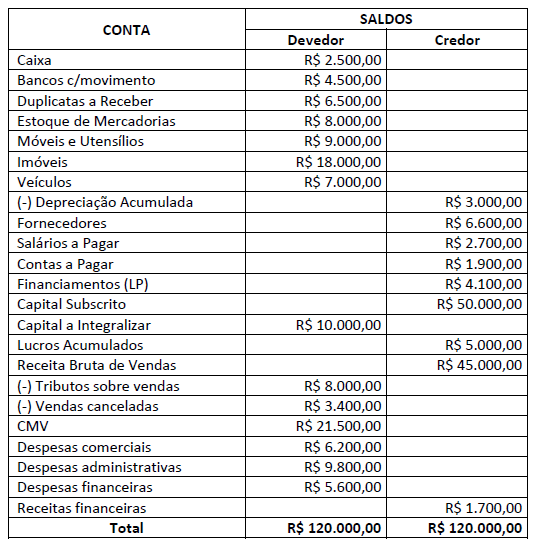

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

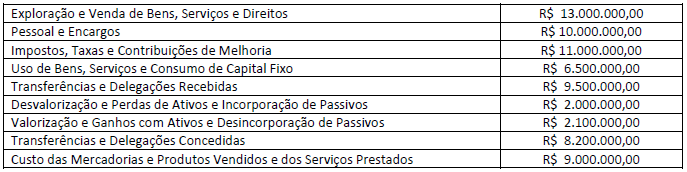

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais, referente ao exercício financeiro de 2019; observe.

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

O governo de determinado município detectou que, devido a um erro, houve a indevida cobrança de determinado tributo, sendo, portanto, necessária a restituição aos contribuintes. Nesse sentido, o contador do município realizou os cálculos para verificar o valor da provisão a ser contabilizada devido a esse evento. Com isso, o contador constatou que se todo o valor cobrado fosse restituído, o desembolso seria de R$ 10.000,00, mas se o erro resultou apenas numa cobrança a maior do tributo, o desembolso esperado seria de R$ 5.000,00. Realizou, também, a estimativa dos contribuintes que foram afetados por essa cobrança indevida: 20% dos contribuintes foram indevidamente tributados; 40% foram tributados a maior; e, 40% não foram afetados. Com base nessas informações e na NBC TSP 03 – Provisões, passivos contingentes e ativos contingentes, assinale a alternativa que descreve o valor esperado para a provisão com as restituições.

A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público, NBC TSP 03, de 21 de outubro de 2016, aprovada pelo Conselho Federal de Contabilidade e utilizada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) 8ª edição para colaborar com o processo de elaboração e execução do orçamento. Segundo a NBC TPS 03 e o MCASP 8ª edição, o Passivo Contingente NÃO pode ser definido como um(a)

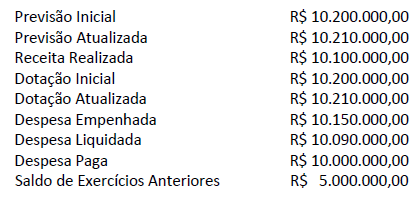

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

Suponha que, em função do fechamento de diversas indústrias e forte queda de arrecadação de impostos, o Estado tenha decidido adotar medidas de redução de despesas e de aumento de receitas extraordinárias, especialmente com a alienação de imóveis de sua titularidade. Considerando as disposições da Lei de Responsabilidade Fiscal relativas à gestão financeira e patrimonial,

O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público devem fiscalizar o cumprimento das normas previstas na Lei Complementar n° 101/2000.

Dentre as normas cujo cumprimento deve ser fiscalizado, encontram-se as previstas nos artigos 22 e 23 da referida lei, que tratam do controle da despesa total com pessoal.

De acordo com tais normas, a verificação do cumprimento dos limites de despesa será realizada ao final de cada quadrimestre, e, quando o total da despesa com pessoal exceder 95% do limite fixado com base em percentual da receita corrente líquida, ao Poder ou ao órgão que houver incorrido no excesso fica

Considerando a legislação que rege os orçamentos públicos, em especial a Lei no 4.320/1964 e a Lei de Responsabilidade Fiscal, os restos a pagar

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está