No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

O controle da mudança do atributo da conta contábil depermanente para financeiro pode ser feito por meio da duplicação das contas.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

A natureza de informação orçamentária contempla os registros orçamentários e financeiros.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser incluídas na elaboração das demonstrações contábeis consolidadas.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de natureza devedora na classificação orçamentária do PCASP.

A respeito dos documentos do Sistema Integrado de Administração Financeira (SIAFI) do governo federal, julgue o item a seguir.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

Com relação às técnicas de execução financeira e orçamentária, julgue o item seguinte.

A consulta aos tipos de eventos do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) pode ser filtrada por parâmetros especiais que estão disponíveis para todos os usuários.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo estágio da execução da despesa orçamentária, não previsto na Lei n.º 4.320/1964, a fim de identificar que o fato gerador ocorreu antes do empenho da despesa.

Considere que os eventos contábeis a seguir tenham ocorrido durante um exercício financeiro já encerrado em uma entidade do setor público:

I aprovação da Lei Orçamentária Anual com receita estimada no valor de R$ 300 mil, sendo 60% em receitas/despesas correntes e 40% em receitas/despesas de capital;

II lançamento e arrecadação de impostos no valor de R$ 180 mil;

III contratação e recebimento imediato de operação de crédito no valor de R$ 120 mil;

IV empenho e liquidação de imóvel adquirido para uso no valor de R$ 200 mil, sendo metade do valor paga a vista e metade inscrita em restos a pagar;

V empenho, liquidação e pagamento de despesas de pessoal no valor de R$ 100 mil.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado financeiro do exercício apurado no balanço financeiro foi superavitário em R$ 100 mil.

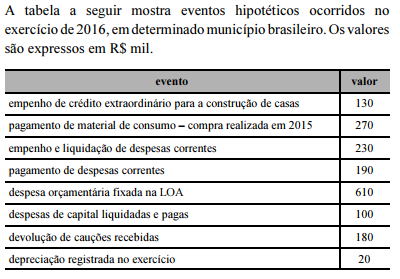

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

O montante das despesas de capital realizadas, constantes do balanço orçamentário, foi inferior a R$ 120 mil.