Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Os registros e lançamentos contábeis realizados na Contabilidade de uma Sociedade Empresária provocam alterações e modificações nos principais grupos de contas do Patrimônio. A partir de algumas transações e operações ocorridas no Patrimônio no mês de abril de 2018, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O pagamento de uma despesa de salários de empregados do mês anterior, no dia 05 do mês seguinte, diminui o Ativo e o Passivo Exigível e não gera nenhuma mudança no Patrimônio Líquido.

( ) A compra de ações da própria empresa, à vista, diminui o Ativo, não afeta o Passivo Exigível e aumenta o Patrimônio Líquido.

( ) A compra a prazo de um Imobilizado altera o Ativo, altera o Passivo Exigível e aumenta o Patrimônio Líquido.

A sequência está correta em

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que:

A partir do que dispõe a NBC TG 27 (R4), que estabelece o tratamento contábil para ativos imobilizados, analise as afirmativas a seguir, marque C para correto ou I para incorreto, se a Sociedade Empresária Gama agiu em concordância a essa norma.

( ) Ao adquirir o ativo imobilizado “A" a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A".

( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B".

( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C".

A sequência está correta em

Considere que determinada mercadoria sujeita ao ICMS no regime de substituição tributária (ICMS/ST) foi vendida por uma empresa industrial para empresa varejista, localizada no mesmo estado sendo:

O valor do ICMS a ser recolhido por substituição tributária será de:

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

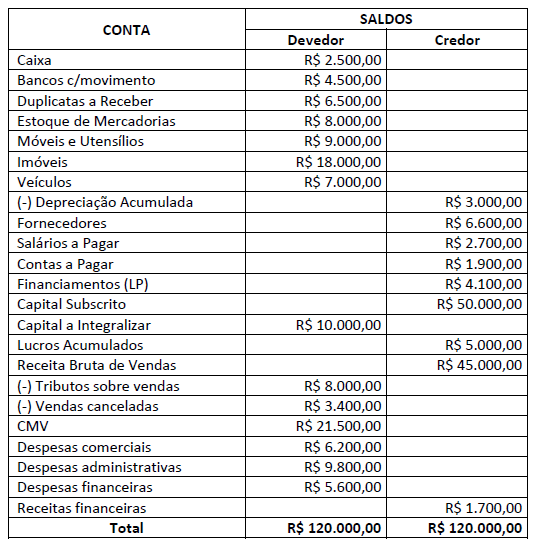

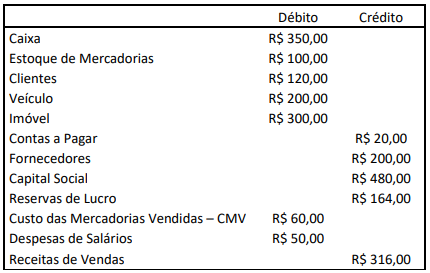

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

Despesas comerciais incorridas no valor de R$ 15.000,00.

Despesas administrativas incorridas no valor de R$ 38.000,00.

Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

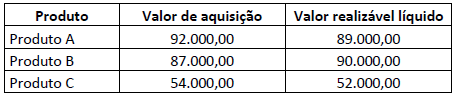

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

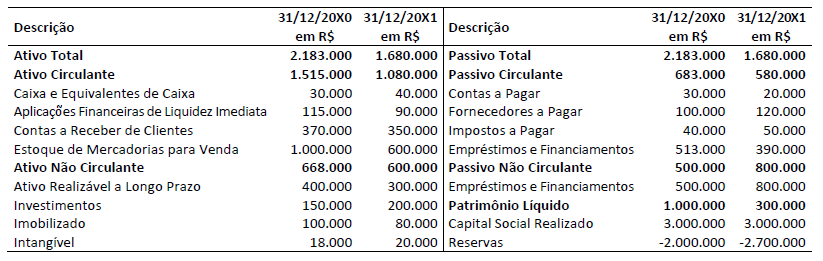

Uma empresa apresentou os seguintes Balanços Patrimoniais encerrados em 31/12/20X0 e 31/12/20X1.

Considerando apenas os dados apresentados, assinale a alternativa correta.

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de:

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000 (quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

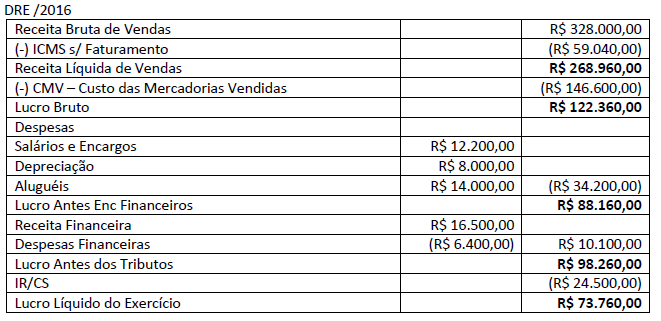

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

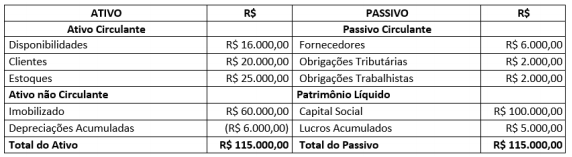

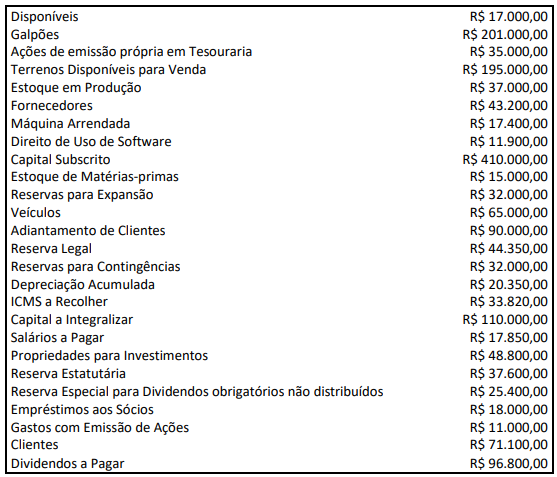

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

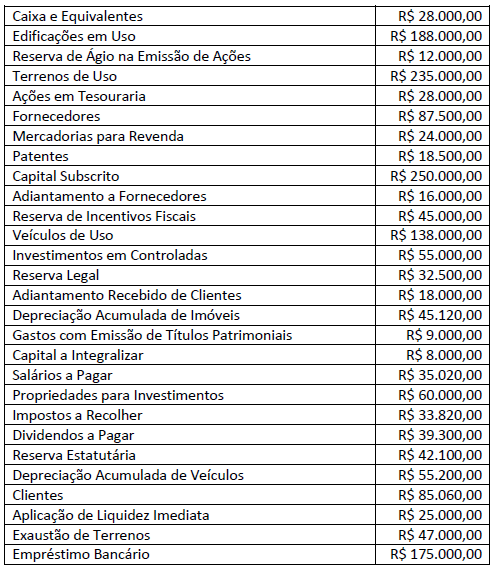

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

A Cia. Branca Ltda. apresentava os seguintes saldos a receber de clientes e perdas estimadas com créditos de liquidação duvidosa (PECLD); observe.

Após esgotados todos os recursos de cobrança, e utilizados todos os meios judiciais, o departamento jurídico da Cia. Branca Ltda. informou ao departamento contábil sobre fortes evidências de que os clientes Y e Z não pagariam as dívidas auferidas. De acordo informações apresentadas, assinale o lançamento contábil a ser feito pela Cia. Branca Ltda de modo a apresentar corretamente a baixa dos clientes incobráveis.