Considere as seguintes informações extraídas da contabilidade de uma fábrica:

• Custo de oportunidade: R$ 2.000,00;

• Custo fixo total: R$ 10.000,00;

• Custo variável unitário: R$ 20,00;

• Preço de venda unitário: R$ 80,00.

Com base nessas informações, o ponto de equilíbrio econômico em unidades é de

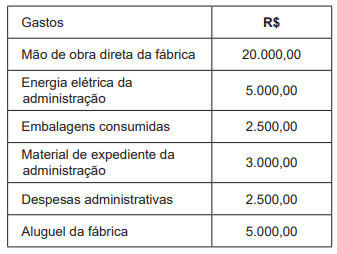

Analise as informações na seguinte tabela de gastos, disponibilizadas por uma fábrica em determinado período.

Conforme informações da contabilidade de custos, a fábrica produz um único produto. Nesse sentido, é correto afirmar que os custos totalizam

Considerando a Lei nº 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

Está correto o que consta APENAS de

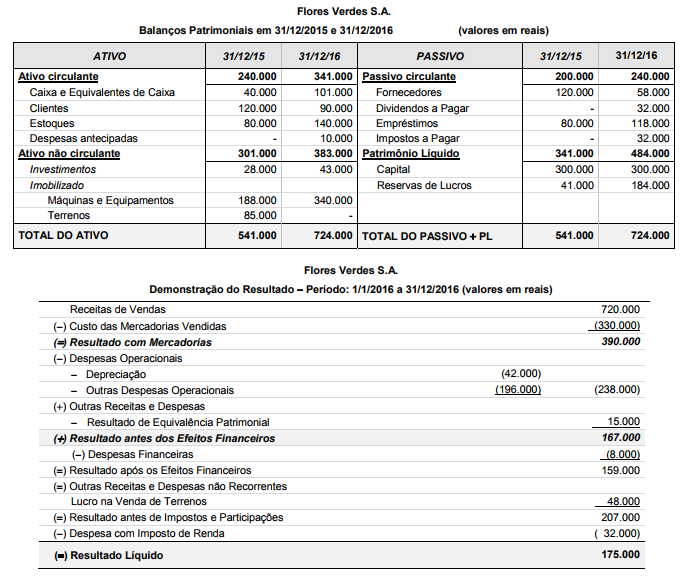

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

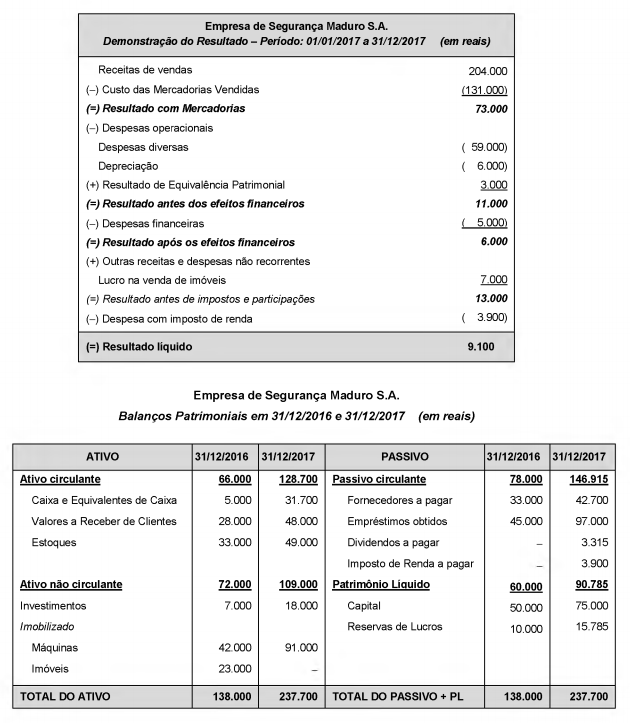

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

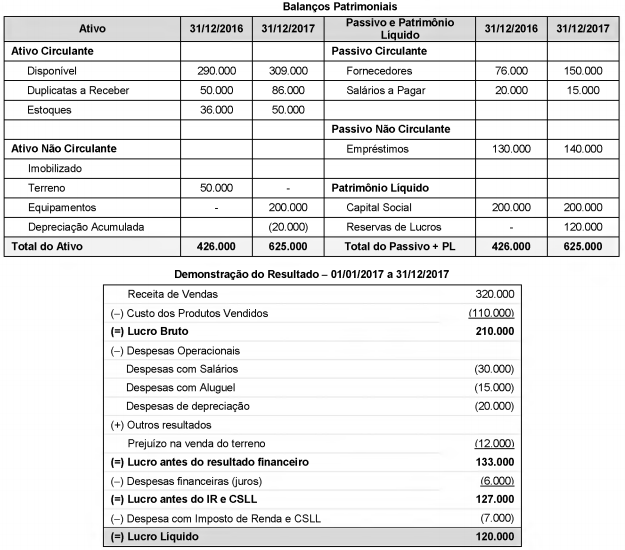

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ................................................................................................................... R$ 800.000,00

− Reserva Legal: .................................................................................................................. R$ 150.000,00

− Reserva Estatutária: .......................................................................................................... R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

O Código Tributário Nacional, em seu art. 113, distingue, com muita clareza e objetividade, as obrigações tributárias principais das obrigações tributárias acessórias. Com base neste mesmo Código,

O domínio das noções de tributo, imposto, taxa e contribuição implica o conhecimento das regras atinentes tanto à sujeição ativa, como à sujeição passiva das obrigações tributárias, principal e acessórias. De acordo com o CTN, que estabelece as normas gerais de direito tributário, o sujeito

Para comprar um automóvel, Pedro realizou uma pesquisa em 3 concessionárias e obteve as seguintes propostas de financiamento:

Concessionária 1: Entrada de R$ 12.000,00 + 1 prestação de R$ 29.120,00 para 30 dias após a entrada.

Concessionária 2: Entrada de R$ 13.000,00 + 1 prestação de R$ 29.120,00 para 60 dias após a entrada.

Concessionária 3: Entrada de R$ 13.000,00 + 2 prestações R$ 14.560,00 para 30 e 60 dias após a entrada, respectivamente.

Sabendo que a taxa de juros compostos era 4% ao mês, para a aquisição do automóvel