Texto para responder à questão.

Texto para responder à questão:

Uma das funções da vírgula é separar elementos que exercem a mesma função sintática. Assinale a alternativa cuja função da vírgula é a mesma do exemplo: “Tivera pai, mãe, marido, dois filhos. Todos aos poucos tinham morrido.”

De acordo com a norma-padrão e as questões gramaticais que envolvem o texto, assinale a alternativa correta.

Observe a charge abaixo.

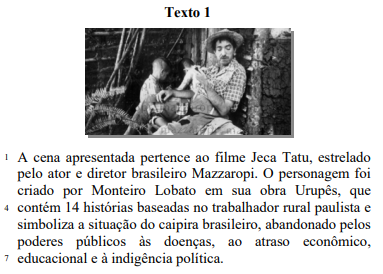

Texto 1 para responder à questão.

Em ''Isso significa que passam pelos Parlamentos das diferentes esferas quase todas as iniciativas tomadas pelo presidente da República, pelo governador do estado ou pelo prefeito municipal, cabendo a senadores, deputados federais e estaduais, além de vereadores, a aprovação ou não das questões em discussão."(linhas de 8 a 13), o verbo “passar" está flexionado no plural porque

Texto 1 para responder à questão.

Com base na análise morfológica dos termos sublinhados no trecho “No Brasil, a partir da década de 1970, sob um forte discurso de democratização da escola, determinante da ampliação do número de vagas, começam as preocupações com o fracasso escolar, principalmente de grupos minoritários, o que gerou o aumento da oferta de serviços diferenciados para atender às diferentes demandas.” (linhas de 1 a 6), assinale a alternativa que indica a classificação correta.

A respeito das relações de sentido estabelecidas pelas classes de palavras empregadas no texto, assinale a alternativa correta.

Na oração “e só havia uma saída" (segundo quadrinho), a conjunção sublinhada exerce função

Uma empresa adquiriu a prazo mercadorias para a revenda por R$ 2.250,00 para pagar em 3 meses (taxa de juros efetiva de 14,47% ao mês ou 50% total do período e considerada material para a empresa). Em seguida, a empresa e o fornecedor realizaram um acordo com uma instituição financeira – operação de forfait, também chamada de risco sacado.

Considerando as informações apresentadas, as contabilizações iniciais e subsequentes são:

Em 02/01/X0, uma sociedade empresária adquiriu computadores no exterior para utilizar em seus negócios por 30.000 dólares. Do valor, 10.000 dólares foram pagos no momento da aquisição, e o restante, em 02/04/X0, quando do recebimento físico do computador.

A cotação do dólar, em 02/01/X0, era de R$ 5,00 e, em 02/04/X0, de R$ 5,20.

Assinale a opção que indica o valor reconhecido na conta “computadores” no Balanço Patrimonial da sociedade empresária, em 02/04/X0.

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Uma loja de esportes vendia bolas. Em 01/11/2016, o estoque de bolas estava avaliado em R$ 2.000 e era composto por 100 bolas. O preço unitário da bola era de R$ 25,00.

No mês de novembro, nenhuma bola foi vendida. A loja fez uma promoção, diminuindo o preço da bola para R$ 15,00. Em dezembro nenhuma bola foi vendida.

Assinale a opção que indica o correto reconhecimento contábil do efeito decorrente da redução do ativo nas demonstrações contábeis de 31/12/2016.

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e decidiu realizar um aumento de capital no montante de 50.000 ações ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

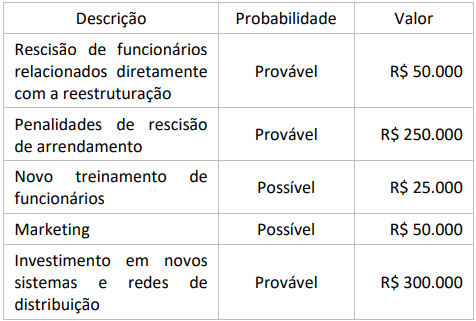

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Em janeiro de 2015, uma entidade foi acionada na justiça por um antigo funcionário cobrando R$ 60.000 relativos a férias não remuneradas. Os advogados da entidade consideraram que a perda era provável e os contadores reconheceram o valor no passivo da entidade com base no valor presente.

Os contadores ajustam anualmente o valor solicitado, de modo a refletir a passagem do tempo, descontando a valor presente.

Assinale a opção que indica a correta contabilização da contrapartida do aumento do passivo.

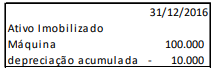

Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

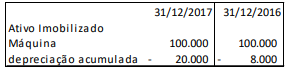

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Uma entidade que possuía dez funcionários costuma pagar os seus funcionários por meio de cheques, sempre distribuídos no último dia útil do mês.

Em 30/01/2018, a entidade apresentava o seguinte balanço patrimonial:

Em 31/01/2018, a administração da entidade preparou dez cheques de R$ 5.000 para seus funcionários. Na data, três funcionários receberam seus cheques, enquanto o restante estava trabalhando em um cliente e não conseguiu receber.

Assinale a opção correta sobre os saldos do ativo circulante e do passivo circulante evidenciados no balanço patrimonial da entidade, em 01/02/2018.

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00 com recebimento previsto para 60 dias e outra para o cliente XYZ, no valor de R$ 20.000,00 com recebimento de 50% à vista e o restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um comunicado do cliente ABC, informando que a empresa estava passando por problemas financeiros e que só conseguiria honrar a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma reanálise do perfil de crédito do cliente XYZ, o setor de contas a receber da Cia. Delta identificou um grande aumento no endividamento desse cliente, o qual poderia levá-lo a não realizar o pagamento total da duplicata em aberto.

Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor de R$ 28.000,00, considerando a situação financeira do cliente ABC e o possível não recebimento de 30% das duplicatas do cliente XYZ.

Em 05/01/20X2, os clientes ABC e XYZ informaram o início do processo de encerramento de suas atividades comerciais. Já em 15/02/20X2, após várias tentativas judiciais de receber os valores devidos por esses clientes, a Cia. Delta considerou as duplicatas como incobráveis.

Considerando os fatos descritos, é correto afirmar que os lançamentos contábeis realizados pela Cia. Delta a partir de dezembro/20X1 foram:

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Em 02/01/X0, uma sociedade empresária alugou uma aeronave por cinco anos, assumindo o compromisso de devolver a aeronave nas mesmas condições em que estava no momento inicial do aluguel.

Na data, as despesas anuais com manutenção eram estimadas em R$ 5.000, sendo seu valor presente de R$ 4.000. Já os custos para reconfiguração para devolução eram estimados em R$ 12.000, sendo seu valor presente de R$ 10.000.

Dessas despesas e custos, no momento do contrato deve-se contabilizar no balanço patrimonial o seguinte valor:

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para alugar a terceiros por R$500.000. A vida útil do prédio foi estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

Uma empresa tinha 20.000 empregados. Em 02/01/2017, a empresa vendeu o direito sobre a sua folha de pagamento para um banco por cinco anos, por R$ 500.000, que foram recebidos na data. No contrato, está previsto que parte do valor poderá ser devolvida se o número de funcionários diminuir drasticamente.

Assinale a opção que indica a correta contabilização da transação nas demonstrações contábeis da empresa.

O balanço patrimonial representa o valor contábil de uma sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no esquerdo estão os ativos da empresa; no direito são identificados os passivos e o capital dos acionistas. A definição contábil que fundamenta e descreve o balanço patrimonial é a seguinte: Ativos = Passivos + Patrimônio liquido

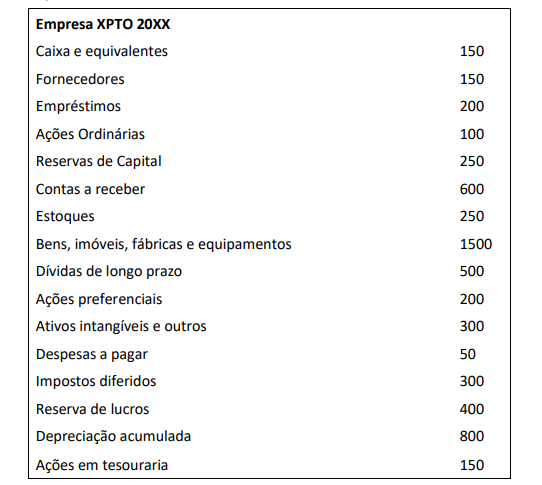

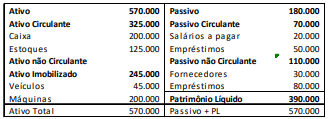

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Em 31/12/2017, uma empresa apresentava o seguinte balanço patrimonial:

Sobre os índices de endividamento da empresa, assinale a afirmativa correta.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que: