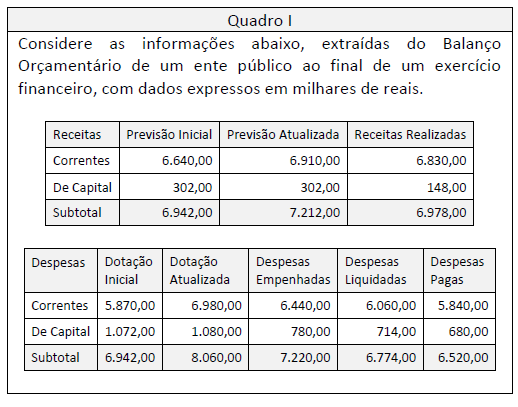

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

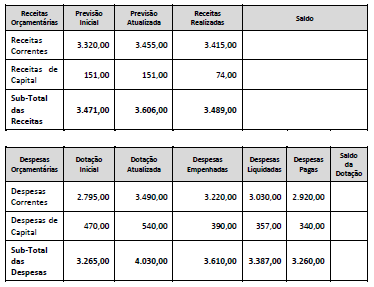

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

De acordo com a estrutura do Balanço Orçamentário constante na 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) no Quadro II, o valor da coluna do saldo do sub-total de receitas orçamentárias é dado pelo(a):

De acordo com a Lei da Responsabilidade Fiscal, para obtenção da receita corrente líquida deve-se deduzir alguns valores do somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Entre os valores a serem deduzidos não estão

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

O descumprimento do prazo previsto impedirá, até que a situação seja regularizada, que a entidade

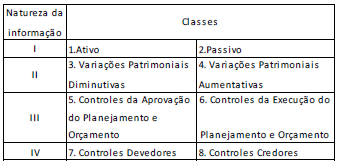

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam

Nesse sentido, assinale a opção que preenche I, II, III e IV, respectivamente, no quadro acima

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Em 02/01/X0, uma sociedade empresária emitiu 500.000 novas ações com valor nominal de R$ 1,00. O custo com a emissão de ações foi de R$ 20.000. As ações foram integralizadas por R$ 550.000.

Assinale a opção que indica o aumento provocado pela emissão no patrimônio líquido da sociedade empresária.

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

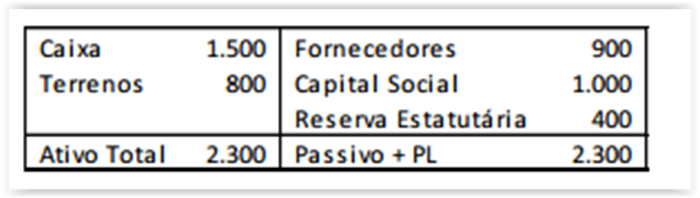

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de R$ 50,00 cada. Durante a auditoria, os auditores observaram que o preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00 por pacote para consertar e reaplicar cola nos pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Uma sociedade empresária recebe subvenção governamental por meio de isenção de imposto sobre a renda.

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da

sociedade empresária.

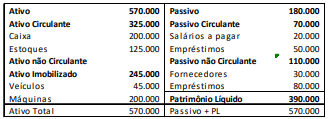

Em 31/12/2017, uma empresa apresentava o seguinte balanço patrimonial:

Sobre os índices de endividamento da empresa, assinale a afirmativa correta.

Em 02/01/X0, uma sociedade empresária alugou uma aeronave por cinco anos, assumindo o compromisso de devolver a aeronave nas mesmas condições em que estava no momento inicial do aluguel.

Na data, as despesas anuais com manutenção eram estimadas em R$ 5.000, sendo seu valor presente de R$ 4.000. Já os custos para reconfiguração para devolução eram estimados em R$ 12.000, sendo seu valor presente de R$ 10.000.

Dessas despesas e custos, no momento do contrato deve-se contabilizar no balanço patrimonial o seguinte valor:

No reconhecimento de item patrimonial como ativo intangível, o valor reconhecido deve refletir a expectativa que a entidade tem sobre a probabilidade de que os benefícios econômicos futuros esperados, incorporados ao ativo, fluam para a entidade.

Nesse valor podem ser incluídos itens como custos:

Em 02/01/2017, uma entidade adquiriu dois terrenos, um por R$100.000 e outro por R$120.000. Os terrenos foram contabilizados como Propriedade para Investimento, uma vez que foram inicialmente mantidos para valorização do capital, e mensurados pelo valor justo, que era respectivamente de R$160.000 e de R$200.000.

Em 31/12/2017, o valor justo de cada terreno era de R$180.000 e R$210.000.

Com o intuito de utilizar o primeiro terreno em seus negócios e de colocar o segundo a venda, a entidade passou a contabiliza-los como propriedade ocupada pelo proprietário e como estoque.

Assinale a opção que indica o valor de cada terreno no ativo da entidade, em 31/12/2017, após a transferência.

Em 01/10/2017, uma entidade vendeu mercadorias para o exterior por um valor equivalente a US$ 100.000 a prazo. Na data, a cotação do dólar era de R$ 3,50. Foi estabelecido no contrato de venda que a entidade compradora era responsável por eventuais danos às mercadorias no transporte.

A mercadoria foi embarcada em 10/10/2017, quando a cotação do dólar era de R$ 3,60 e recebida em 10/11/2017, quando a cotação do dólar era de R$ 3,70.

O pagamento foi feito em 15/12/2017. Na data, a cotação do dólar era de R$ 3,80.

Em 31/12/2017, a cotação do dólar era de R$ 3,65.

Assinale a opção que indica o valor contabilizado como receita por essa venda na Demonstração do Resultado do Exercício da entidade, em 31/12/2017.

De acordo com o Pronunciamento Conceitual Básico (R1) –

Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, a administração não precisa apoiar-se

em relatórios contábeis-financeiros de propósitos gerais, uma

vez que

Uma sociedade empresária que presta serviços de consultoria apresentava em 31/12/2017 o seguinte balanço patrimonial:

No mês de janeiro, a sociedade empresária comprou, por R$30.000, ações de empresas do ramo de petróleo com a perspectiva de venda em doze meses. Além disso, um dos sócios da sociedade empresária obteve um empréstimo da própria sociedade empresária no valor de R$ 20.000, para pagamento em dez meses.

Considerando apenas esses fatos, sobre o balanço patrimonial da sociedade empresária, em 31/01/2018, assinale a opção correta.

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

A Cia. X encerrou o exercício contábil de 2017 com lucro líquido de R$ 100.000. Em 10/01/2018, a sociedade empresária declarou dividendos adicionais aos dividendos mínimos obrigatórios, no valor de R$ 20.000.

Em 01/03/2018, a sociedade empresária autorizou a emissão das demonstrações contábeis.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

De acordo com a NBC TG 26 (R5) - Apresentação das Demonstrações Contábeis, as notas explicativas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática.

Em relação à ordenação ou ao agrupamento sistemático, analise os exemplos a seguir.

I. Agrupar informações sobre contas mensuradas de forma semelhante, como os ativos mensurados ao valor justo.

II. Dar destaque para as áreas de atividades que a entidade considera mais relevantes para a compreensão do seu desempenho financeiro e da posição financeira, como o agrupamento de informações sobre determinadas atividades operacionais.

III. Seguir a ordem das contas das demonstrações do resultado e de outros resultados abrangentes e do balanço patrimonial, como declaração de conformidade com as normas, interpretações e comunicados e políticas contábeis significativas aplicadas.

Os exemplos de ordenação ou de agrupamento sistemático das notas explicativas incluem o que se afirma em

Em 30/12/2017, uma entidade efetuou um contrato de arrendamento mercantil de uma máquina no valor de R$ 120.000, pelo prazo de dez anos. De acordo com o contrato, a máquina deverá ser transferida para a entidade ao final dos dez anos. O valor foi pago à vista.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

Considerando a legislação que rege os orçamentos públicos, em especial a Lei no 4.320/1964 e a Lei de Responsabilidade Fiscal, os restos a pagar

Suponha que, no curso do exercício financeiro, o Tribunal tenha sido surpreendido com um gasto imprevisto, decorrente da necessidade de aditar um contrato de prestação de serviços de vigilância. O aditamento em questão ampliou os quantitativos contratados, nos limites autorizados pela legislação, de forma a incluir a vigilância de prédio que estava cedido a outro órgão público e foi devolvido antes do prazo previsto. Verificou-se, contudo, que as dotações previstas na Lei Orçamentária Anual não seriam suficientes para suportar as despesas decorrentes do aditamento. Diante de tal cenário,

Entre os princípios orçamentários apontados pela doutrina, presentes no regramento constitucional e legal relativo à matéria, insere-se

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em