O Tribunal de Justiça do Estado Alfa pretende contratar serviços de manutenção de veículos automotores de sua frota oficial, sob o regime jurídico da nova Lei de Licitações e Contratos. Para tanto, foi instaurado processo administrativo que, após os devidos estudos, concluiu que o valor estimado da contratação é de cinquenta mil reais.

No caso em tela, de acordo com a Lei nº 14.133/2021, a contratação:

Em junho de 2022, o Ministério Público do Estado Gama pretende realizar a contratação de determinados serviços que só podem ser fornecidos por representante comercial exclusivo.

De acordo com a Lei nº 14.133/2021, a mencionada contratação:

O procedimento licitatório na modalidade pregão surgiu para aperfeiçoar o regime de licitações, levando a uma maior competitividade e desburocratizando a licitação.

A Lei nº 10.520/02 estabelece que o pregão deve ser

A ALE-RO, visando à informatização de suas atividades, decide realizar licitação para a compra de novos computadores, por meio da modalidade pregão.

Quanto à aquisição expressa na situação, ela deverá ocorrer pelo tipo

A Administração Pública divulgou edital de licitação, na modalidade de pregão, no qual pretendia adquirir componentes eletrônicos de alta tecnologia, a serem confeccionados consoante as especificidades indicadas no edital. Para evitar a participação de sociedades empresárias que não preenchessem os requisitos exigidos, foi estatuído que a habilitação dos pretendentes iria anteceder à sessão de entrega dos envelopes contendo as propostas.

À luz da sistemática estatuída pela Lei nº 10.520/02, assinale a opção que indica a irregularidade da narrativa acima.

Os Princípios Orçamentários visam a estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Nesse sentido, assinale a opção que indica o princípio orçamentário, segundo o qual a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade, no exercício de 2017.

Considerada uma inovação no sistema orçamentário brasileiro, a LDO orienta a elaboração da LOA e prevê a definição de

A atitude de ceticismo profissional refere-se à maneira pela qual o auditor independente avalia criticamente, de forma mentalmente questionadora, a validade da evidência obtida e mantém-se alerta para qualquer evidência que contradiga ou ponha em dúvida a confiabilidade de documentos ou representações da parte responsável. A partir dessa informação, assinale a opção que corresponde à realidade de auditoria quanto ao ceticismo profissional.

A independência do auditor pressupõe

De acordo com as Normas Brasileiras de Contabilidade aplicadas à auditoria interna, no planejamento de uma auditoria, os fatos relevantes que devem ser considerados pelo auditor na execução dos trabalhos incluem

I o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III a natureza, oportunidade e extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

IV o uso do trabalho de especialistas.

V os riscos de auditoria, quer pelo volume quer pela complexidade das transações e operações.

Assinale a opção correta.

A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório

Sabendo que, apesar de as classes das afirmações de auditoria contidas nas Normas Brasileiras de Contabilidade aplicadas à Técnica de Auditoria (NBC TA) no Brasil seguirem o modelo das Normas Internacionais de Auditoria (NIA), essa classificação é diferente da utilizada nas normas de auditoria nos Estados Unidos da América (EUA), por exemplo, assinale a opção correta, a respeito das características gerais das afirmações aplicadas no Brasil.

Segundo as Normas Brasileiras de Contabilidade aplicadas à auditoria, a auditoria interna está estruturada em procedimentos com enfoques

Um sistema de controle interno eficaz reduz, a níveis aceitáveis, o risco de não se atingir o objetivo de uma entidade e pode estar relacionado a uma, a duas ou a todas as três categorias de objetivos. Nesse contexto, a determinação de que os componentes e princípios relacionados continuem a existir na operação e na condução do sistema de controle interno para atingir objetivos especificados refere-se

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

De acordo com os padrões contábeis do CPC, para os itens do imobilizado que não tenham sido totalmente depreciados, a depreciação deverá cessar na data em que o

Julgue os próximos itens, a respeito do tratamento de ativos intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais.

II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear.

III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta

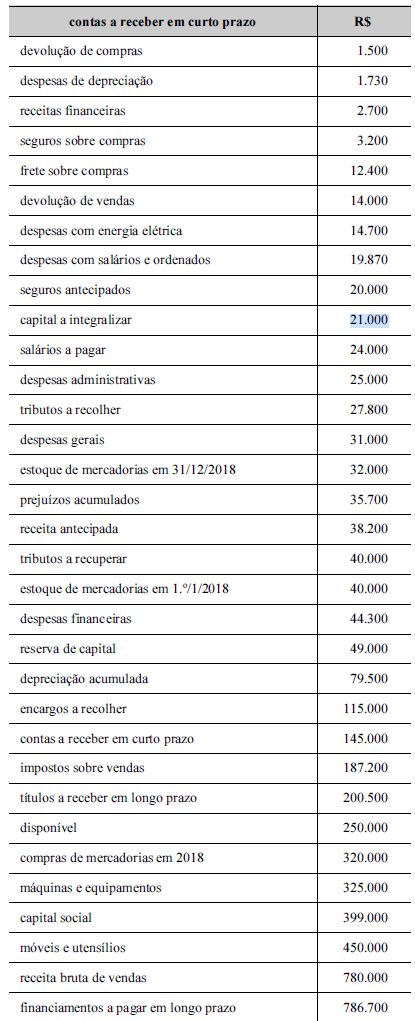

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

De acordo com o pronunciamento do CPC que trata de ativos intangíveis, o tratamento contábil que uma companhia aberta deve adotar em relação aos gastos destinados à geração de ativo intangível internamente e realizados durante a fase de pesquisa de projeto interno consiste em reconhecer esses gastos como

De acordo com o CPC, constitui exemplo de fluxo de caixa associado a atividades de investimento

Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Para efeito de levantamento da demonstração dos fluxos de caixa, o valor de caixa e equivalentes de caixa é composto por

Tabela 3A10-I

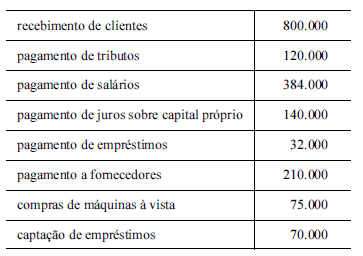

Complementarmente às informações contidas na tabela 3A10-I, foram apresentados dados relativos à demonstração dos fluxos de caixa da empresa em análise, conforme o quadro a seguir, com valores em reais.

Sabendo-se que o fluxo sobre lucro auxilia os analistas de demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que o fluxo sobre lucro da referida empresa é

No balancete do último mês findo, as disponibilidades de uma empresa eram compostas pelas seguintes contas e saldos:

Informações complementares:

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e

equivalentes de caixa a ser considerado será de

A companhia se insere no seguimento de comércio, importação e exportação de conservas alimentícias, doces, geleias, sucos, frutas, cereais e outros produtos alimentícios em geral e seus derivados.

Considerando-se que o texto apresentado é parte de uma nota explicativa, é correto afirmar que se trata de informação de contexto

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

Assinale a opção correspondente a elemento que é classificado no ativo intangível.

Conforme alteração introduzida na Lei n.º 6.404/1976 pela Lei n.º 11.638/2007, determinada demonstração contábil passou a ser optativa para as companhias abertas. A referida demonstração contábil é o(a)

O artigo 5º da Constituição Federal enumera alguns direitos individuais que devem ser preservados tanto pelo Estado como por particulares. Assinale a alternativa que apresenta um direito constitucionalmente previsto no referido artigo.

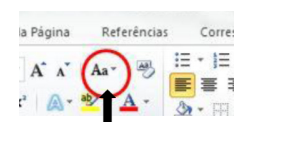

Um usuário do MS-Word pressionou a

opção de menu ribbon (faixa), destacada

por um círculo e apontada por uma seta na

figura a seguir. Sabendo disso, assinale a

alternativa correta que corresponda a uma

das possibilidades do comando disparado

com o clique do mouse nessa opção do menu

ribbon do MS-Word.

Observe a seguinte imagem do MS-Excel:

Com base nessa imagem e no ponteiro do

mouse em destaque, é correto afirmar que o

usuário está

Em um processo de licitação de um governo estadual para pavimentar um trecho de 1200 km de uma rodovia, ficou determinado que 35% do total do trecho será pavimentado pela empresa A; 30% do restante, retirando-se o total pavimentado pela empresa A, será pavimentado pela empresa B; O restante que ainda faltar pavimentar, após retirar os quilômetros pavimentados pela empresa A e pela empresa B, será pavimentado por funcionários do governo.

Dessa forma, o total de quilômetros que será pavimentado por funcionários do governo, será igual a

Mentalidade Self-service e a ilusão de liberdade

Simone Ribeiro Cabral Fuzaro

Hoje, gostaria de refletir sobre uma ideia que foi entrando em nosso cotidiano, foi se enraizando em nossas vidas e transformando nosso modo de ver o mundo e as coisas: a mentalidade “self-service”. Essa expressão da língua inglesa, traduzida livremente ao Português, significa “serviço próprio” ou “autosserviço”. O self-service é um sistema de atendimento adotado principalmente em restaurantes, pelo qual o cliente tem a possibilidade de servir o seu próprio prato, de acordo com as opções disponibilizadas pelo estabelecimento.

Apesar de ter tido seu início em restaurantes, esse tipo de serviço foi se expandindo a diversos outros estabelecimentos, em que é possível que o próprio cliente execute integral ou parcialmente o atendimento (lavanderias, postos de combustível, caixas eletrônicos...).

Apesar dos benefícios e facilidades inegáveis trazidas por esse tipo de serviço, é importante olharmos para os demais efeitos que causa em nosso modo de ver as coisas e, consequentemente, em nossas vidas. Essa possibilidade de autosserviço, no qual se paga por exatamente aquilo que se deseja consumir, foi aos poucos contribuindo na transformação das relações, uma vez que foi fomentando a possibilidade de que cada um atenda efetivamente aos seus próprios desejos e interesses sem restrições relativas ao grupo que o acompanha ou àquele que presta o serviço. Já não há mais a necessidade de se escolher em família (ou em grupo) que prato pedir no restaurante e, com isso, de se negociar desejos, gostos, preferências. Mesmo que não percebamos com muita clareza, está implícito aí um engrandecimento do eu em detrimento do nós.

Já não se faz mais necessário abrir mão de um gosto, de comer um pouco do que não aprecio tanto para satisfazer alguém com quem me importo. Pouco a pouco, sem percebermos, vamos vivendo cada vez mais um modo autocentrado de ver os serviços que utilizamos, as pessoas que nos rodeiam.... o mundo. Vai ficando forte a ideia de que pago somente pelo que quero consumir, consumo somente aquilo que me interessa do serviço oferecido, ganhando o direito de “recortá-lo” segundo meus interesses e sem considerar os interesses daqueles que prestam o serviço e, às vezes, até mesmo se o serviço prestado será de qualidade se for adaptado ao meu querer.

Se olharmos a realidade, por exemplo, das escolas infantis, veremos uma quantidade cada vez maior de pais que querem escolher livremente o horário de entrada e saída dos filhos sem levar em conta os períodos escolares que são importantíssimos por vários motivos: contemplam uma rotina necessária para as crianças pequenas, asseguram um mesmo grupo de colegas e professores, o que transmite segurança e conforto afetivo, possibilitam que participem das atividades planejadas à fase escolar em que se encontram etc. O que os pais estão buscando, no entanto, é uma “escola self-service” e não percebem que acabam por prejudicar o próprio filho, que terá um serviço que não garantirá o atendimento às suas necessidades básicas para um desenvolvimento saudável.

Reina uma ideia de que temos o direito de ser “livres” para escolher segundo nossos desejos e nossas necessidades. Questiono, porém: podemos considerar essa possibilidade de escolha como liberdade? Parece-me haver um equívoco claro nessa ideia, afinal, a liberdade nos leva a escolher o bem. O que há hoje são pessoas absolutamente escravizadas, em primeiro lugar, pelos seus próprios desejos de satisfação, conforto, facilidade. Depois, escravizadas ao ter – é preciso muito para viver nessa gana de satisfações, e, então, escravizamo-nos às rotinas malucas de trabalho que roubam o direito de atendermos às necessidades reais de nossa saúde, de nossa família, de uma vida mais equilibrada.

Vale refletirmos: em que situações estamos nos deixando levar por essa “mentalidade self-service” exagerada? Vamos olhar de modo crítico as facilidades, afinal, já sabemos: as grandes e fundamentais aprendizagens acontecem quando enfrentamos as dificuldades e não quando nos desviamos delas.

Disponível em: <http://www.osaopaulo.org.br/colunas/mentalidade-self-service-e-a-ilusao-de-liberdade>. Acesso em: 25 jun. 2019.

A questão refere-se ao Texto III.

A questão refere-se ao Texto II.

Mentalidade Self-service e a ilusão de liberdade

Simone Ribeiro Cabral Fuzaro

Hoje, gostaria de refletir sobre uma ideia que foi entrando em nosso cotidiano, foi se enraizando em nossas vidas e transformando nosso modo de ver o mundo e as coisas: a mentalidade “self-service”. Essa expressão da língua inglesa, traduzida livremente ao Português, significa “serviço próprio” ou “autosserviço”. O self-service é um sistema de atendimento adotado principalmente em restaurantes, pelo qual o cliente tem a possibilidade de servir o seu próprio prato, de acordo com as opções disponibilizadas pelo estabelecimento.

Apesar de ter tido seu início em restaurantes, esse tipo de serviço foi se expandindo a diversos outros estabelecimentos, em que é possível que o próprio cliente execute integral ou parcialmente o atendimento (lavanderias, postos de combustível, caixas eletrônicos...).

Apesar dos benefícios e facilidades inegáveis trazidas por esse tipo de serviço, é importante olharmos para os demais efeitos que causa em nosso modo de ver as coisas e, consequentemente, em nossas vidas. Essa possibilidade de autosserviço, no qual se paga por exatamente aquilo que se deseja consumir, foi aos poucos contribuindo na transformação das relações, uma vez que foi fomentando a possibilidade de que cada um atenda efetivamente aos seus próprios desejos e interesses sem restrições relativas ao grupo que o acompanha ou àquele que presta o serviço. Já não há mais a necessidade de se escolher em família (ou em grupo) que prato pedir no restaurante e, com isso, de se negociar desejos, gostos, preferências. Mesmo que não percebamos com muita clareza, está implícito aí um engrandecimento do eu em detrimento do nós.

Já não se faz mais necessário abrir mão de um gosto, de comer um pouco do que não aprecio tanto para satisfazer alguém com quem me importo. Pouco a pouco, sem percebermos, vamos vivendo cada vez mais um modo autocentrado de ver os serviços que utilizamos, as pessoas que nos rodeiam.... o mundo. Vai ficando forte a ideia de que pago somente pelo que quero consumir, consumo somente aquilo que me interessa do serviço oferecido, ganhando o direito de “recortá-lo” segundo meus interesses e sem considerar os interesses daqueles que prestam o serviço e, às vezes, até mesmo se o serviço prestado será de qualidade se for adaptado ao meu querer.

Se olharmos a realidade, por exemplo, das escolas infantis, veremos uma quantidade cada vez maior de pais que querem escolher livremente o horário de entrada e saída dos filhos sem levar em conta os períodos escolares que são importantíssimos por vários motivos: contemplam uma rotina necessária para as crianças pequenas, asseguram um mesmo grupo de colegas e professores, o que transmite segurança e conforto afetivo, possibilitam que participem das atividades planejadas à fase escolar em que se encontram etc. O que os pais estão buscando, no entanto, é uma “escola self-service” e não percebem que acabam por prejudicar o próprio filho, que terá um serviço que não garantirá o atendimento às suas necessidades básicas para um desenvolvimento saudável.

Reina uma ideia de que temos o direito de ser “livres” para escolher segundo nossos desejos e nossas necessidades. Questiono, porém: podemos considerar essa possibilidade de escolha como liberdade? Parece-me haver um equívoco claro nessa ideia, afinal, a liberdade nos leva a escolher o bem. O que há hoje são pessoas absolutamente escravizadas, em primeiro lugar, pelos seus próprios desejos de satisfação, conforto, facilidade. Depois, escravizadas ao ter – é preciso muito para viver nessa gana de satisfações, e, então, escravizamo-nos às rotinas malucas de trabalho que roubam o direito de atendermos às necessidades reais de nossa saúde, de nossa família, de uma vida mais equilibrada.

Vale refletirmos: em que situações estamos nos deixando levar por essa “mentalidade self-service” exagerada? Vamos olhar de modo crítico as facilidades, afinal, já sabemos: as grandes e fundamentais aprendizagens acontecem quando enfrentamos as dificuldades e não quando nos desviamos delas.

Disponível em: <http://www.osaopaulo.org.br/colunas/mentalidade-self-service-e-a-ilusao-de-liberdade>. Acesso em: 25 jun. 2019.

Utilize o Texto II para responder a questão.

O texto a seguir refere-se às questões de 12 a 17.

ENTREVISTA COM O PROFESSOR, EDUCADOR E FILÓSOFO MARIO SERGIO CORTELLA

Cada vez mais a aprendizagem ocorre fora do espaço escolar. O que é preciso fazer para conquistar o aluno quando tudo fora da escola parece mais interessante?

Vou te dizer uma coisa que parece óbvia: Ninguém deixa de se interessar por aquilo que interessa. Nós temos de saber o que interessa ao aluno para, a partir daí, chegar ao que é necessário. É preciso conhecer o universo circunstancial dos alunos: as músicas que eles estão ouvindo, o que estão assistindo de programas e vendo de desenho animado, para chegar à seleção do conteúdo científico necessário. Temos de partir do universo vivencial que o aluno carrega para chegar até aquilo que de fato é necessário acumular como cultura produzida pela humanidade. Hoje, a escola não pode ser extremamente abstrata, como no meu tempo. O conteúdo tem de ser conectado com o dia a dia.

[...]

Conversando com pais e professores, a impressão é de que estão insatisfeitos. As famílias se queixam das escolas e as escolas, dos pais. O que acontece?

Antes de mais nada, não estamos diante do crime perfeito, em que só há vítimas. Temos autor também. E essa autoria é multifacetada. A escola foi soterrada nos últimos 30 anos com uma série de ocupações que ela não dá conta – e não dará. Em uma sociedade em que os adultos passaram a se ausentar da convivência com as crianças, seja por conta do excesso de trabalho, da distância nas megalópoles ou da falta de paciência para conviver com aqueles que têm menos idade, a escola ficou soterrada de tarefas. A escola passou a ser vista como um espaço de salvação.

[...]

Adaptado de: https://colegiopalavraviva.com.br/entrevistas/entrevista-com-o-professor-educador-e-filosofo-mario-sergio-cortella/. Acesso em: 24 fev. 2022.

O texto a seguir refere-se à questão.

PRATOS QUEBRADOS

Vladimir Safatle