A questão refere-se ao Texto III.

Mentalidade Self-service e a ilusão de liberdade

Simone Ribeiro Cabral Fuzaro

Hoje, gostaria de refletir sobre uma ideia que foi entrando em nosso cotidiano, foi se enraizando em nossas vidas e transformando nosso modo de ver o mundo e as coisas: a mentalidade “self-service”. Essa expressão da língua inglesa, traduzida livremente ao Português, significa “serviço próprio” ou “autosserviço”. O self-service é um sistema de atendimento adotado principalmente em restaurantes, pelo qual o cliente tem a possibilidade de servir o seu próprio prato, de acordo com as opções disponibilizadas pelo estabelecimento.

Apesar de ter tido seu início em restaurantes, esse tipo de serviço foi se expandindo a diversos outros estabelecimentos, em que é possível que o próprio cliente execute integral ou parcialmente o atendimento (lavanderias, postos de combustível, caixas eletrônicos...).

Apesar dos benefícios e facilidades inegáveis trazidas por esse tipo de serviço, é importante olharmos para os demais efeitos que causa em nosso modo de ver as coisas e, consequentemente, em nossas vidas. Essa possibilidade de autosserviço, no qual se paga por exatamente aquilo que se deseja consumir, foi aos poucos contribuindo na transformação das relações, uma vez que foi fomentando a possibilidade de que cada um atenda efetivamente aos seus próprios desejos e interesses sem restrições relativas ao grupo que o acompanha ou àquele que presta o serviço. Já não há mais a necessidade de se escolher em família (ou em grupo) que prato pedir no restaurante e, com isso, de se negociar desejos, gostos, preferências. Mesmo que não percebamos com muita clareza, está implícito aí um engrandecimento do eu em detrimento do nós.

Já não se faz mais necessário abrir mão de um gosto, de comer um pouco do que não aprecio tanto para satisfazer alguém com quem me importo. Pouco a pouco, sem percebermos, vamos vivendo cada vez mais um modo autocentrado de ver os serviços que utilizamos, as pessoas que nos rodeiam.... o mundo. Vai ficando forte a ideia de que pago somente pelo que quero consumir, consumo somente aquilo que me interessa do serviço oferecido, ganhando o direito de “recortá-lo” segundo meus interesses e sem considerar os interesses daqueles que prestam o serviço e, às vezes, até mesmo se o serviço prestado será de qualidade se for adaptado ao meu querer.

Se olharmos a realidade, por exemplo, das escolas infantis, veremos uma quantidade cada vez maior de pais que querem escolher livremente o horário de entrada e saída dos filhos sem levar em conta os períodos escolares que são importantíssimos por vários motivos: contemplam uma rotina necessária para as crianças pequenas, asseguram um mesmo grupo de colegas e professores, o que transmite segurança e conforto afetivo, possibilitam que participem das atividades planejadas à fase escolar em que se encontram etc. O que os pais estão buscando, no entanto, é uma “escola self-service” e não percebem que acabam por prejudicar o próprio filho, que terá um serviço que não garantirá o atendimento às suas necessidades básicas para um desenvolvimento saudável.

Reina uma ideia de que temos o direito de ser “livres” para escolher segundo nossos desejos e nossas necessidades. Questiono, porém: podemos considerar essa possibilidade de escolha como liberdade? Parece-me haver um equívoco claro nessa ideia, afinal, a liberdade nos leva a escolher o bem. O que há hoje são pessoas absolutamente escravizadas, em primeiro lugar, pelos seus próprios desejos de satisfação, conforto, facilidade. Depois, escravizadas ao ter – é preciso muito para viver nessa gana de satisfações, e, então, escravizamo-nos às rotinas malucas de trabalho que roubam o direito de atendermos às necessidades reais de nossa saúde, de nossa família, de uma vida mais equilibrada.

Vale refletirmos: em que situações estamos nos deixando levar por essa “mentalidade self-service” exagerada? Vamos olhar de modo crítico as facilidades, afinal, já sabemos: as grandes e fundamentais aprendizagens acontecem quando enfrentamos as dificuldades e não quando nos desviamos delas.

Disponível em: <http://www.osaopaulo.org.br/colunas/mentalidade-self-service-e-a-ilusao-de-liberdade>. Acesso em: 25 jun. 2019.

O texto a seguir refere-se às questões 1 a 5.

Texto 1

VEJA QUANTAS PESSOAS TÊM A SUA IDADE NA SUA CIDADE

Saiba qual é a idade mediana e o número de habitantes em cada faixa etária do seu município

Diana Yukari (27.out.2023)

Você sabia que dos 11.451.999 habitantes da cidade de São Paulo apenas 1.761 possuem 100 anos ou

mais? Ou que no Rio de Janeiro há mais moradores de 40 anos do que qualquer outra idade?

Esses e outros detalhes de sua cidade podem ser facilmente observados no gráfico interativo abaixo,

baseado nos dados do Censo Demográfico 2022, divulgado nesta sexta-feira (27) pelo IBGE (Instituto Brasileiro

de Geografia e Estatística).

Gráfico 1

Gráfico 2

Adaptado de: https://www1.folha.uol.com.br/cotidiano/2023/10/veja-quantas-pessoas-tem-a-sua-idade-na-sua-cidade.shtml. Acesso em: 10 fev.

2024.

Assinale a alternativa que fornece entre parênteses uma reescrita adequada, isto é, que mantenha as normas gramaticais e os sentidos

presentes no trecho.

Utilize o Texto I para responder a questão.

Considerando as regras ortográficas vigentes e o vocabulário padrão de Língua Portuguesa, em relação aos termos destacados no seguinte excerto: “Exige-se que ela esteja constantemente atenta aos problemas que interferem na segurança e bem-estar das pessoas e atenda às necessidades da população tanto de forma reativa (pronto-atendimento) como também próativa (prevenção).", para corrigir a(s) inadequação(ões), assinale a alternativa correta.

O texto a seguir refere-se à questão.

PRATOS QUEBRADOS

Vladimir Safatle

Utilize o Texto II para responder a questão.

Utilize o Texto I para responder a questão.

Em “[...] atenda às necessidades da população [...]", a presença das preposições é devida, respectivamente, por haver

Mentalidade Self-service e a ilusão de liberdade

Simone Ribeiro Cabral Fuzaro

Hoje, gostaria de refletir sobre uma ideia que foi entrando em nosso cotidiano, foi se enraizando em nossas vidas e transformando nosso modo de ver o mundo e as coisas: a mentalidade “self-service”. Essa expressão da língua inglesa, traduzida livremente ao Português, significa “serviço próprio” ou “autosserviço”. O self-service é um sistema de atendimento adotado principalmente em restaurantes, pelo qual o cliente tem a possibilidade de servir o seu próprio prato, de acordo com as opções disponibilizadas pelo estabelecimento.

Apesar de ter tido seu início em restaurantes, esse tipo de serviço foi se expandindo a diversos outros estabelecimentos, em que é possível que o próprio cliente execute integral ou parcialmente o atendimento (lavanderias, postos de combustível, caixas eletrônicos...).

Apesar dos benefícios e facilidades inegáveis trazidas por esse tipo de serviço, é importante olharmos para os demais efeitos que causa em nosso modo de ver as coisas e, consequentemente, em nossas vidas. Essa possibilidade de autosserviço, no qual se paga por exatamente aquilo que se deseja consumir, foi aos poucos contribuindo na transformação das relações, uma vez que foi fomentando a possibilidade de que cada um atenda efetivamente aos seus próprios desejos e interesses sem restrições relativas ao grupo que o acompanha ou àquele que presta o serviço. Já não há mais a necessidade de se escolher em família (ou em grupo) que prato pedir no restaurante e, com isso, de se negociar desejos, gostos, preferências. Mesmo que não percebamos com muita clareza, está implícito aí um engrandecimento do eu em detrimento do nós.

Já não se faz mais necessário abrir mão de um gosto, de comer um pouco do que não aprecio tanto para satisfazer alguém com quem me importo. Pouco a pouco, sem percebermos, vamos vivendo cada vez mais um modo autocentrado de ver os serviços que utilizamos, as pessoas que nos rodeiam.... o mundo. Vai ficando forte a ideia de que pago somente pelo que quero consumir, consumo somente aquilo que me interessa do serviço oferecido, ganhando o direito de “recortá-lo” segundo meus interesses e sem considerar os interesses daqueles que prestam o serviço e, às vezes, até mesmo se o serviço prestado será de qualidade se for adaptado ao meu querer.

Se olharmos a realidade, por exemplo, das escolas infantis, veremos uma quantidade cada vez maior de pais que querem escolher livremente o horário de entrada e saída dos filhos sem levar em conta os períodos escolares que são importantíssimos por vários motivos: contemplam uma rotina necessária para as crianças pequenas, asseguram um mesmo grupo de colegas e professores, o que transmite segurança e conforto afetivo, possibilitam que participem das atividades planejadas à fase escolar em que se encontram etc. O que os pais estão buscando, no entanto, é uma “escola self-service” e não percebem que acabam por prejudicar o próprio filho, que terá um serviço que não garantirá o atendimento às suas necessidades básicas para um desenvolvimento saudável.

Reina uma ideia de que temos o direito de ser “livres” para escolher segundo nossos desejos e nossas necessidades. Questiono, porém: podemos considerar essa possibilidade de escolha como liberdade? Parece-me haver um equívoco claro nessa ideia, afinal, a liberdade nos leva a escolher o bem. O que há hoje são pessoas absolutamente escravizadas, em primeiro lugar, pelos seus próprios desejos de satisfação, conforto, facilidade. Depois, escravizadas ao ter – é preciso muito para viver nessa gana de satisfações, e, então, escravizamo-nos às rotinas malucas de trabalho que roubam o direito de atendermos às necessidades reais de nossa saúde, de nossa família, de uma vida mais equilibrada.

Vale refletirmos: em que situações estamos nos deixando levar por essa “mentalidade self-service” exagerada? Vamos olhar de modo crítico as facilidades, afinal, já sabemos: as grandes e fundamentais aprendizagens acontecem quando enfrentamos as dificuldades e não quando nos desviamos delas.

Disponível em: <http://www.osaopaulo.org.br/colunas/mentalidade-self-service-e-a-ilusao-de-liberdade>. Acesso em: 25 jun. 2019.

Observe a seguinte imagem do MS-Excel:

Com base nessa imagem e no ponteiro do

mouse em destaque, é correto afirmar que o

usuário está

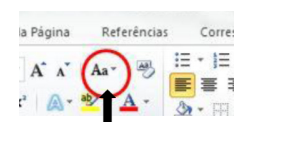

Um usuário do MS-Word pressionou a

opção de menu ribbon (faixa), destacada

por um círculo e apontada por uma seta na

figura a seguir. Sabendo disso, assinale a

alternativa correta que corresponda a uma

das possibilidades do comando disparado

com o clique do mouse nessa opção do menu

ribbon do MS-Word.

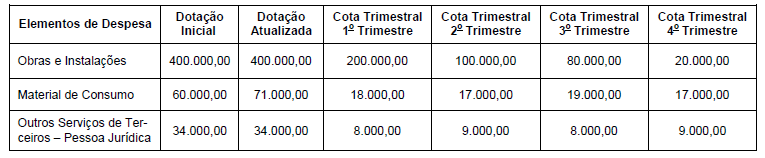

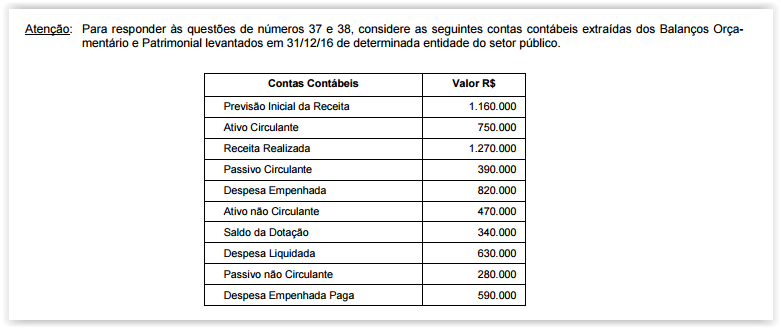

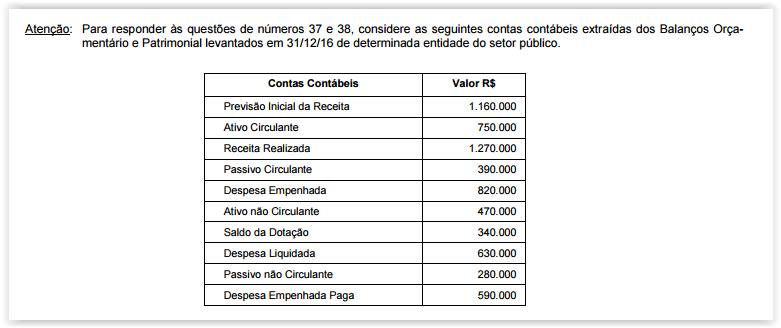

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

Considere os dados a seguir extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais: Com base nessas informações, o valor inscrito em restos a pagar processados em 31/12/2017 em decorrência da execução orçamentária da despesa corrente foi, em reais,

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

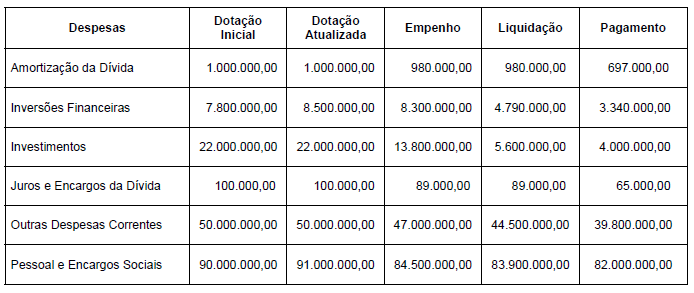

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

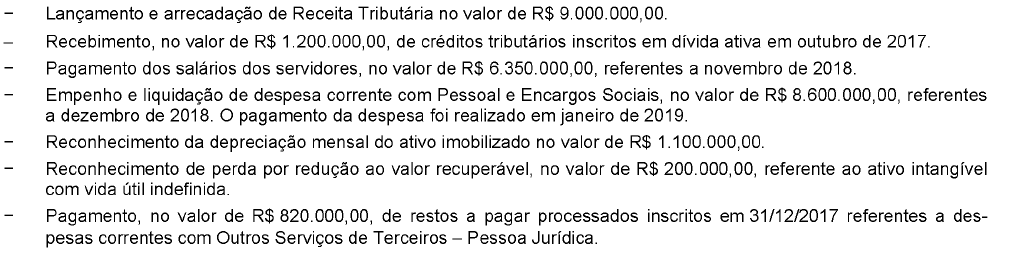

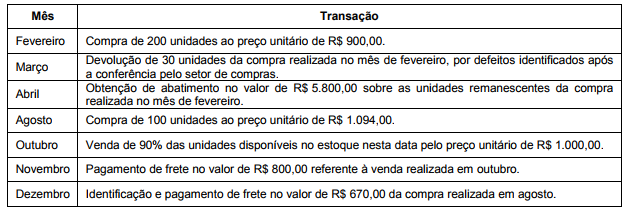

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

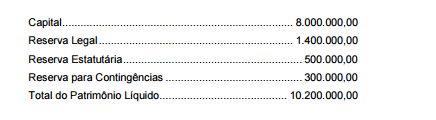

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

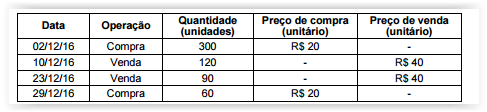

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,

Considerando a Lei nº 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

Está correto o que consta APENAS de

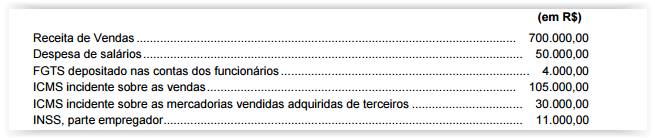

A Demonstração do Valor Adicionado - DVA tem por objetivo evidenciar a riqueza gerada pela empresa em determinado período

e a forma como foi distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações apresentadas abaixo.

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em reais,

A empresa American Products Corporation atua nos Estados Unidos da América e sua moeda funcional é o dólar americano. Esta empresa é controlada da empresa brasileira Brasil Importados S.A., cuja moeda funcional é o Real. O Balanço Patrimonial da empresa American Products Corporation, em 31/12/2016, apresentava os seguintes saldos nas diversas contas, com os valores expressos em dólar americano:

O resultado líquido obtido em 2016 pela empresa American Products Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 6.000,00, e a conta Reservas de Lucros da empresa, em 31/12/2015, convertida para Reais, apresentava o saldo de R$ 4.000,00.

As seguintes informações adicionais são conhecidas:

− Os Estoques foram adquiridos em 30/11/2016.

− O Imobilizado e os Intangíveis foram adquiridos em 31/12/2015.

− O Capital foi integralizado em 31/12/2012.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa American Products Corporation para Reais, o valor

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................................................................................... R$ 500.000,00

− Reservas de Capital ....................................................................................................................... R$ 50.000,00

− Reservas de Lucros ..................................................................................................................... R$ 300.000,00

− Ações em Tesouraria ................................................................................................................... R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

A empresa Trabalhos Manuais S.A., ao adquirir mercadorias para revenda, em 30/03/2017, pagou os seguintes valores:

− Fornecedor: R$ 180.000,00 (valor líquido, sem tributos).

− Seguro para transporte das mercadorias até a empresa: R$ 5.000,00

− Tributos recuperáveis: R$ 23.000,00

− Tributos não recuperáveis: R$ 16.000,00

Em 16/4/2017, a empresa revendeu todas estas mercadorias por R$ 450.000,00, concedendo um desconto comercial de 10%, pagou R$ 4.500,00 de comissão para os vendedores e R$ 7.000,00 de frete para entrega das mercadorias vendidas. Com base nestas informações, o lucro bruto apurado pela empresa Trabalhos Manuais S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ................................................................................................................... R$ 800.000,00

− Reserva Legal: .................................................................................................................. R$ 150.000,00

− Reserva Estatutária: .......................................................................................................... R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

Um Técnico compartilha seu microcomputador com um colega. Sabe-se que o sistema operacional é o Windows 10, em português, e que este sistema pode abrigar perfis de usuários diferentes. Cada usuário pode entrar no seu perfil e guardar seus dados, executar seus aplicativos e personalizar sua área de trabalho. Uma das formas de acionar a troca de usuário é feita diretamente na área de trabalho, mediante o uso das teclas combinadas

O Windows 10, em português, permite a um usuário continuar no seu computador as tarefas iniciadas no telefone celular. Com o smartphone vinculado, o usuário pode, por exemplo, abrir uma página específica pelo navegador do celular e continuar a leitura no computador com o sistema operacional Windows 10. Em condições ideais, para usar o recurso “Continuar no PC", é necessário criar, no Windows 10, o vínculo do celular a partir do acesso

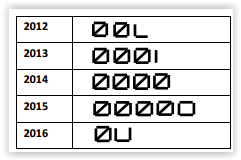

Moacir entrevistou os funcionários de uma empresa que foram admitidos nos últimos cinco anos e anotou o ano em que cada um ingressou na empresa.

O quadro abaixo mostra a marcação que Moacir fez para obter as quantidades de funcionários admitidos em cada ano a partir de 2012.

Desse grupo de funcionários, a porcentagem dos que foram admitidos depois de 2014 é:

Antônio tem que visitar 120 clientes esse mês. Ele já visitou 35% dos clientes até agora.

O número de clientes que Antônio ainda tem que visitar para cumprir sua meta é:

Em um saco há 180 bolinhas, umas brancas, outras pretas e não há bolinhas de outra cor. Das bolinhas do saco, 60% são pretas. São retiradas N bolinhas brancas do saco e, então a porcentagem de bolinhas pretas do saco passou a ser de 80%.

O valor de N é

Uma fatura de cartão de crédito foi paga com dois meses de atraso, e o valor pago, incluindo os 25% de juros correspondentes ao bimestre, foi de R$ 1100,00.

O valor da fatura sem os juros era de

Considere a afirmação:

Se um carro não tem gasolina então não anda.

Considere, agora, as afirmações seguintes:

I. Se um carro tem gasolina então anda.

II. Se um carro não anda então não tem gasolina.

III. Se um carro anda então tem gasolina.

É/são logicamente equivalente(s) à afirmação dada:

Um antigo ditado diz: “Se há fumaça então há fogo”.

Uma sentença logicamente equivalente é

Considere a sentença: “Se Amazonino é amazonense e Reno não é alagoano, então Carlota não é carioca”.

Uma sentença logicamente equivalente à sentença dada é

Considere as seguintes afirmativas a respeito de um objeto chamado biba:

• Se biba é bala então não é bola.

• Se biba não é bala então é babalu.

É correto concluir que

Uma sentença logicamente equivalente à sentença “Se Pedro é torcedor da Chapecoense, então ele nasceu em Chapecó" é:

Considere como verdadeiras as afirmativas:

• Se Jorge é francês, então Denise é espanhola.

• Denise não é espanhola ou Beatriz é brasileira.

Sabe-se que Beatriz não é brasileira. Logo, é correto afirmar que:

Considere verdadeira a afirmação:

“Todo parlamentar conhece bem a Constituição".

É correto concluir que

Considere as seguintes afirmativas:

• Se X é líquido, então não é azul.

• Se X não é líquido, então é vegetal.

Pode-se concluir logicamente que:

Sabe-se que:

• Se X é vermelho, então Y não é verde.

• Se X não é vermelho, então Z não é azul.

• Se Y é verde, então Z é azul.

Logo, deduz-se que:

Sobre as atividades fora de casa no domingo, Carlos segue

fielmente as seguintes regras:

- Ando ou corro.

- Tenho companhia ou não ando.

- Calço tênis ou não corro.

Domingo passado Carlos saiu de casa de sandálias.

É correto concluir que, nesse dia, Carlos: