Um capital de R$ 2.662,00 é capitalizado sob regime de juros compostos, ao longo de 4 meses, à taxa efetiva de 10% ao mês, produzindo um montante M.

Para que R$ 2.000,00 produzam o mesmo montante M, ele deve ser capitalizado nessas mesmas condições durante um período igual a:

Uma empresa solicitou um financiamento de R$ 50.000,00 a ser pago em um ano. O banco credor cobra uma taxa de juros compostos de 20% a.a. com capitalizações semestrais. No ato da liberação do dinheiro, a empresa pagou 2% sobre o total (principal mais juros) a título de impostos. Dessa forma, o valor liberado pelo banco foi menor do que o solicitado.

O custo real efetivo dessa transação foi de

Um equipamento eletrodoméstico custa R$ 175,00 à vista, mas pode ser adquirido a prazo por intermédio de três prestações antecipadas mensais iguais e consecutivas de R$ 100,00.

A taxa de juros efetiva composta ao mês cobrada nesse financiamento é de:

José Paulo, estudante de Administração, é convidado para investir em um negócio de criptomoedas, pelo período de dois anos, prometendo uma remuneração mensal de 2,25%, pelo regime de juros simples.

Após aplicar a quantia de R$ 550,00, no início de 2018, José Paulo retira, ao final de 2019, R$ 833,00, valor considerado incorreto pelo estudante.

Em relação ao fato ocorrido, evidencia-se que o valor retirado está

A União concedeu isenção, pelo prazo de cinco anos, da

Contribuição para o Financiamento da Seguridade Social

(COFINS) para as indústrias de veículos automotores terrestres

que cumprissem determinadas condições.

Sobre a isenção tributária, é possível afirmar que

Considere a seguinte situação hipotética: lei federal fixou alíquotas aplicáveis ao ITR e estabeleceu que a alíquota relativa aos imóveis rurais situados no Rio de Janeiro seria de 5% e a relativa aos demais Estados do Sudeste de 7%.

Tal enunciado normativo viola o princípio constitucional

A Lei X, promulgada em 20 de outubro de 2008, determinou a majoração do ISS. Já a Lei Y, promulgada em 16 de novembro de 2009, reduziu o ICMS de serviços de telecomunicação. Por fim, o Decreto Z, de 8 de dezembro de 2007, elevou o IOF para compras no exterior. Diante dessas hipóteses, é correto afirmar que

A União ajuizou execução fiscal em face da pessoa jurídica XYZ

Ltda., devedora de tributos federais. No curso da execução

fiscal, a falência da pessoa jurídica foi decretada. Após

requerimento da União, deferido pelo Juízo, Francisco, sócio

da pessoa jurídica XYZ Ltda., é incluído no polo passivo da

execução fiscal, em razão da decretação de falência.

Sobre a hipótese, é possível afirmar que

José teve o único imóvel de sua propriedade, em que reside, penhorado por ordem judicial, em execução fiscal ajuizada em 2021 referente a dívidas de IPTU incidentes sobre tal imóvel. Passados 60 dias da intimação da penhora, José encontra enfim os comprovantes de pagamento dos IPTUs referentes aos anos de 2018 e 2019 que estavam sendo cobrados, e deseja apresentá-los em juízo.

Diante desse cenário, José poderá apresentar:

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

O balanço patrimonial representa o valor contábil de uma sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no esquerdo estão os ativos da empresa; no direito são identificados os passivos e o capital dos acionistas. A definição contábil que fundamenta e descreve o balanço patrimonial é a seguinte: Ativos = Passivos + Patrimônio liquido

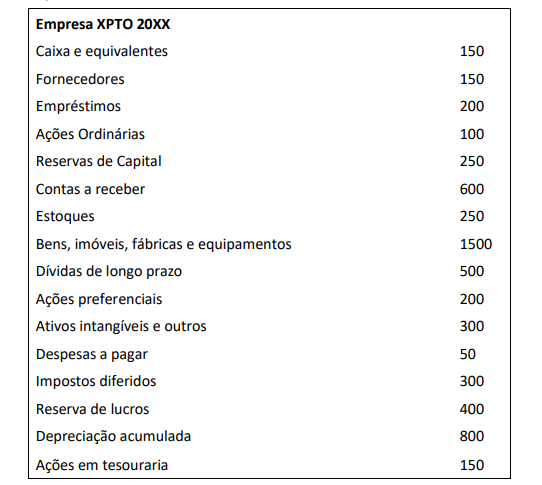

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Em 31/12/X0, uma sociedade empresária que presta serviços a terceiros, colocou à venda um de seus prédios por um preço considerado razoável pelo mercado. A sociedade empresária estava comprometida em vender o prédio e considerava provável a realização da venda. Ainda, ela continuava utilizando o prédio em suas atividades até encontrar um comprador, quando será feita a transferência para a nova localização.

Assinale a opção que indica a classificação do prédio no balanço patrimonial da sociedade empresária, em 31/12/X0.

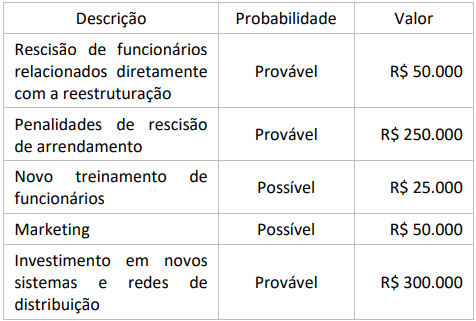

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Em 02/01/X0, uma sociedade empresária alugou uma aeronave por cinco anos, assumindo o compromisso de devolver a aeronave nas mesmas condições em que estava no momento inicial do aluguel.

Na data, as despesas anuais com manutenção eram estimadas em R$ 5.000, sendo seu valor presente de R$ 4.000. Já os custos para reconfiguração para devolução eram estimados em R$ 12.000, sendo seu valor presente de R$ 10.000.

Dessas despesas e custos, no momento do contrato deve-se contabilizar no balanço patrimonial o seguinte valor:

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Uma sociedade empresária do ramo imobiliário possuía um edifício com salas comerciais. Enquanto não conseguia vender as salas, ela as alugava a terceiros.

Em dezembro de X0, as salas foram vendidas por R$ 100.000. Do valor, metade foi recebido à vista e o restante, em janeiro de X1.

Assinale a opção que indica o impacto da venda na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

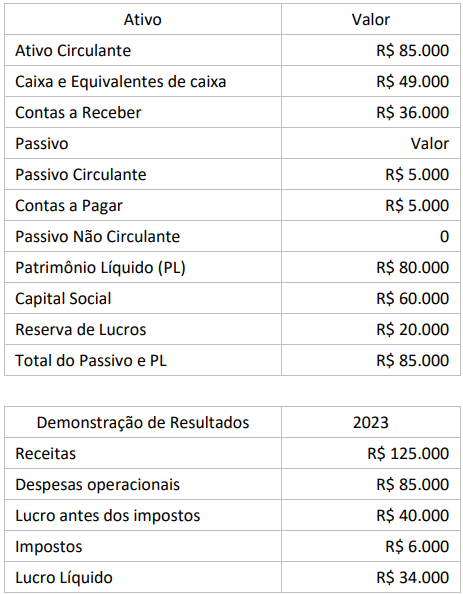

Uma empresa comercial foi constituída em 1º de janeiro de 2023 e apresentou as seguintes informações em 31/12/2023:

Balanço Patrimonial em 31/12/2023

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é considerada para fins de apuração do fluxo de caixa das atividades operacionais é/são:

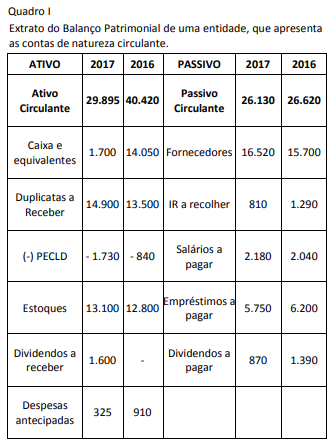

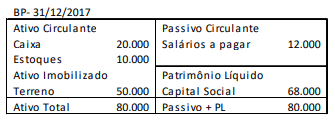

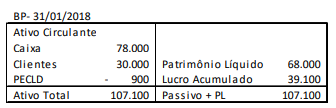

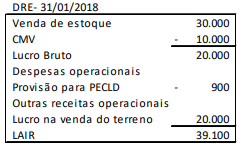

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

Já em 31/01/2018, o balanço patrimonial era o seguinte:

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

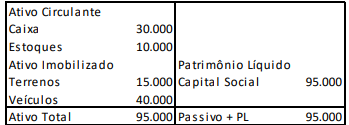

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o valor total dos ajustes dos itens que afetaram o lucro para conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em 31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto.

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

Em 30/12/2017, uma entidade efetuou um contrato de arrendamento mercantil de uma máquina no valor de R$ 120.000, pelo prazo de dez anos. De acordo com o contrato, a máquina deverá ser transferida para a entidade ao final dos dez anos. O valor foi pago à vista.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

De acordo com a NBC TSP 07 – Ativo Imobilizado, alguns ativos, como monumentos e obras de arte, são definidos como “patrimônio cultural" devido à sua relevância cultural, ambiental ou histórica.

Assinale a opção que indica o posicionamento da norma em relação a esses ativos.

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Em 02/01/2017, uma entidade adquiriu dois terrenos, um por R$100.000 e outro por R$120.000. Os terrenos foram contabilizados como Propriedade para Investimento, uma vez que foram inicialmente mantidos para valorização do capital, e mensurados pelo valor justo, que era respectivamente de R$160.000 e de R$200.000.

Em 31/12/2017, o valor justo de cada terreno era de R$180.000 e R$210.000.

Com o intuito de utilizar o primeiro terreno em seus negócios e de colocar o segundo a venda, a entidade passou a contabiliza-los como propriedade ocupada pelo proprietário e como estoque.

Assinale a opção que indica o valor de cada terreno no ativo da entidade, em 31/12/2017, após a transferência.

Em 03/01/2015, um restaurante adquiriu uma moto para entregas, por R$ 20.000, com a intenção de utilizá-la por quatro anos e doá-la.

Em 31/12/2016, o contador do restaurante fez o teste de recuperabilidade na moto. Na avaliação, constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso da moto era de R$ 9.000. Já o valor líquido de venda na data era de R$ 11.000, sendo que para vender a moto, era necessário pintá-la, o que custaria R$ 1.500.

Assinale a opção que indica o valor contábil da moto, em 01/01/2017.

READ TEXT II AND ANSWER QUESTIONS 16 TO 20:

TEXT II

The backlash against big data

[…]

Big data refers to the idea that society can do things with a large

body of data that weren't possible when working with smaller

amounts. The term was originally applied a decade ago to

massive datasets from astrophysics, genomics and internet

search engines, and to machine-learning systems (for voicerecognition

and translation, for example) that work

well only when given lots of data to chew on. Now it refers to the

application of data-analysis and statistics in new areas, from

retailing to human resources. The backlash began in mid-March,

prompted by an article in Science by David Lazer and others at

Harvard and Northeastern University. It showed that a big-data

poster-child—Google Flu Trends, a 2009 project which identified

flu outbreaks from search queries alone—had overestimated the

number of cases for four years running, compared with reported

data from the Centres for Disease Control (CDC). This led to a

wider attack on the idea of big data.

The criticisms fall into three areas that are not intrinsic to big

data per se, but endemic to data analysis, and have some merit.

First, there are biases inherent to data that must not be ignored.

That is undeniably the case. Second, some proponents of big data

have claimed that theory (ie, generalisable models about how the

world works) is obsolete. In fact, subject-area knowledge remains

necessary even when dealing with large data sets. Third, the risk

of spurious correlations—associations that are statistically robust

but happen only by chance—increases with more data. Although

there are new statistical techniques to identify and banish

spurious correlations, such as running many tests against subsets

of the data, this will always be a problem.

There is some merit to the naysayers' case, in other words. But

these criticisms do not mean that big-data analysis has no merit

whatsoever. Even the Harvard researchers who decried big data

"hubris" admitted in Science that melding Google Flu Trends

analysis with CDC's data improved the overall forecast—showing

that big data can in fact be a useful tool. And research published

in PLOS Computational Biology on April 17th shows it is possible

to estimate the prevalence of the flu based on visits to Wikipedia

articles related to the illness. Behind the big data backlash is the

classic hype cycle, in which a technology's early proponents make

overly grandiose claims, people sling arrows when those

promises fall flat, but the technology eventually transforms the

world, though not necessarily in ways the pundits expected. It

happened with the web, and television, radio, motion pictures

and the telegraph before it. Now it is simply big data's turn to

face the grumblers.

(From http://www.economist.com/blogs/economist explains/201

4/04/economist-explains-10)

The use of the phrase “the backlash" in the title of Text II

means the:

READ TEXT I AND ANSWER QUESTIONS 11 TO 15

TEXT I

Will computers ever truly understand what we're saying?

Date: January 11, 2016

Source University of California - Berkeley

Summary:

If you think computers are quickly approaching true human

communication, think again. Computers like Siri often get

confused because they judge meaning by looking at a word's

statistical regularity. This is unlike humans, for whom context is

more important than the word or signal, according to a

researcher who invented a communication game allowing only

nonverbal cues, and used it to pinpoint regions of the brain where

mutual understanding takes place.

From Apple's Siri to Honda's robot Asimo, machines seem to be

getting better and better at communicating with humans. But

some neuroscientists caution that today's computers will never

truly understand what we're saying because they do not take into

account the context of a conversation the way people do.

Specifically, say University of California, Berkeley, postdoctoral

fellow Arjen Stolk and his Dutch colleagues, machines don't

develop a shared understanding of the people, place and

situation - often including a long social history - that is key to

human communication. Without such common ground, a

computer cannot help but be confused.

"People tend to think of communication as an exchange of

linguistic signs or gestures, forgetting that much of

communication is about the social context, about who you are

communicating with," Stolk said.

The word "bank," for example, would be interpreted one way if

you're holding a credit card but a different way if you're holding a

fishing pole. Without context, making a "V" with two fingers

could mean victory, the number two, or "these are the two

fingers I broke."

"All these subtleties are quite crucial to understanding one

another," Stolk said, perhaps more so than the words and signals

that computers and many neuroscientists focus on as the key to

communication. "In fact, we can understand one another without

language, without words and signs that already have a shared

meaning."

(Adapted from http://www.sciencedaily.com/releases/2016/01/1

60111135231.htm)

The word “so" in “perhaps more so than the words and signals" is

used to refer to something already stated in Text I. In this

context, it refers to:

READ TEXT II AND ANSWER QUESTIONS 16 TO 20:

TEXT II

The backlash against big data

[…]

Big data refers to the idea that society can do things with a large

body of data that weren't possible when working with smaller

amounts. The term was originally applied a decade ago to

massive datasets from astrophysics, genomics and internet

search engines, and to machine-learning systems (for voicerecognition

and translation, for example) that work

well only when given lots of data to chew on. Now it refers to the

application of data-analysis and statistics in new areas, from

retailing to human resources. The backlash began in mid-March,

prompted by an article in Science by David Lazer and others at

Harvard and Northeastern University. It showed that a big-data

poster-child—Google Flu Trends, a 2009 project which identified

flu outbreaks from search queries alone—had overestimated the

number of cases for four years running, compared with reported

data from the Centres for Disease Control (CDC). This led to a

wider attack on the idea of big data.

The criticisms fall into three areas that are not intrinsic to big

data per se, but endemic to data analysis, and have some merit.

First, there are biases inherent to data that must not be ignored.

That is undeniably the case. Second, some proponents of big data

have claimed that theory (ie, generalisable models about how the

world works) is obsolete. In fact, subject-area knowledge remains

necessary even when dealing with large data sets. Third, the risk

of spurious correlations—associations that are statistically robust

but happen only by chance—increases with more data. Although

there are new statistical techniques to identify and banish

spurious correlations, such as running many tests against subsets

of the data, this will always be a problem.

There is some merit to the naysayers' case, in other words. But

these criticisms do not mean that big-data analysis has no merit

whatsoever. Even the Harvard researchers who decried big data

"hubris" admitted in Science that melding Google Flu Trends

analysis with CDC's data improved the overall forecast—showing

that big data can in fact be a useful tool. And research published

in PLOS Computational Biology on April 17th shows it is possible

to estimate the prevalence of the flu based on visits to Wikipedia

articles related to the illness. Behind the big data backlash is the

classic hype cycle, in which a technology's early proponents make

overly grandiose claims, people sling arrows when those

promises fall flat, but the technology eventually transforms the

world, though not necessarily in ways the pundits expected. It

happened with the web, and television, radio, motion pictures

and the telegraph before it. Now it is simply big data's turn to

face the grumblers.

(From http://www.economist.com/blogs/economist explains/201

4/04/economist-explains-10)

Texto – A eficácia das palavras certas

Havia um cego sentado numa calçada em Paris. A seus pés, um

boné e um cartaz em madeira escrito com giz branco gritava:

"Por favor, ajude-me. Sou cego". Um publicitário da área de

criação, que passava em frente a ele, parou e viu umas poucas

moedas no boné. Sem pedir licença, pegou o cartaz e com o giz

escreveu outro conceito. Colocou o pedaço de madeira aos pés

do cego e foi embora.

Ao cair da tarde, o publicitário voltou a passar em frente ao cego

que pedia esmola. Seu boné, agora, estava cheio de notas e

moedas. O cego reconheceu as pegadas do publicitário e

perguntou se havia sido ele quem reescrevera o cartaz,

sobretudo querendo saber o que ele havia escrito.

O publicitário respondeu: "Nada que não esteja de acordo com o

conceito original, mas com outras palavras". E, sorrindo,

continuou o seu caminho. O cego nunca soube o que estava

escrito, mas seu novo cartaz dizia: "Hoje é primavera em Paris e

eu não posso vê-la". (Produção de Texto, Maria Luíza M. Abaurre

e Maria Bernadete M. Abaurre)

A frase em que a redundância está ausente é:

Como se sabe, um dos elementos que caracterizam a argumentação é a presença de certas estratégias argumentativas, que têm por finalidade convencer, persuadir ou modificar ideias do receptor sobre uma tese.

Abaixo estão nomeadas algumas dessas estratégias, acompanhadas de exemplos; a opção em que a estratégia citada está correta é:

“Essa desigualdade social é o fenômeno em que alguns indivíduos ou grupos desfrutam de bens e valores exclusivos e negados à maioria da população de uma sociedade”. Nesse segmento do texto 2, o primeiro termo que estabelece coesão com um termo anterior é:

A investigação de um crime pode demorar muito ou pouco tempo, conforme a complexidade da cena do crime, daí que seja absolutamente indispensável que o investigador possa dispor do tempo necessário e que seja possuidor de treinamento capaz de torná-lo eficiente.

Sobre a estruturação desse pequeno texto, a afirmação adequada é:

Num livro de textos humorísticos, o jornalista Max Nunes escreveu o seguinte:

Novos provérbios

Quem não deve não treme.

Quem tudo quer tudo pede.

Um dia a caspa cai.

Sobre os versos acima, é correto afirmar que:

TEXTO 1 – O futuro da medicina

O avanço da tecnologia afetou as bases de boa parte das

profissões. As vítimas se contam às dezenas e incluem músicos,

jornalistas, carteiros etc. Um ofício relativamente poupado até

aqui é o de médico. Até aqui. A crer no médico e "geek" Eric

Topol, autor de "The Patient Will See You Now" (o paciente vai

vê-lo agora), está no forno uma revolução da qual os médicos não

escaparão, mas que terá impactos positivos para os pacientes.

Para Topol, o futuro está nos smartphones. O autor nos

coloca a par de incríveis tecnologias, já disponíveis ou muito

próximas disso, que terão grande impacto sobre a medicina. Já é

possível, por exemplo, fotografar pintas suspeitas e enviar as

imagens a um algoritmo que as analisa e diz com mais precisão

do que um dermatologista se a mancha é inofensiva ou se pode

ser um câncer, o que exige medidas adicionais.

Está para chegar ao mercado um apetrecho que transforma

o celular num verdadeiro laboratório de análises clínicas,

realizando mais de 50 exames a uma fração do custo atual.

Também é possível, adquirindo lentes que custam centavos,

transformar o smartphone num supermicroscópio que permite

fazer diagnósticos ainda mais sofisticados.

Tudo isso aliado à democratização do conhecimento, diz

Topol, fará com que as pessoas administrem mais sua própria

saúde, recorrendo ao médico em menor número de ocasiões e de

preferência por via eletrônica. É o momento, assegura o autor, de

ampliar a autonomia do paciente e abandonar o paternalismo

que desde Hipócrates assombra a medicina.

Concordando com as linhas gerais do pensamento de Topol,

mas acho que, como todo entusiasta da tecnologia, ele

provavelmente exagera. Acho improvável, por exemplo, que os

hospitais caminhem para uma rápida extinção. Dando algum

desconto para as previsões, "The Patient..." é uma excelente

leitura para os interessados nas transformações da medicina.

Folha de São Paulo online – Coluna Hélio Schwartsman – 17/01/2016

“Para Topol, o futuro está nos smartphones. O autor nos coloca a

par de incríveis tecnologias, já disponíveis ou muito próximas

disso, que terão grande impacto sobre a medicina".

Segundo esse segmento do texto 1, pode-se inferir que o texto de

Topol pertence ao seguinte modo de organização:

No dia 1 de junho de 2017, jornais de várias partes do mundo deram a manchete:

Trump anuncia retirada dos EUA do Acordo de Paris sobre o clima

A justificativa dada por Trump para a saída do Acordo de París foi que

A Lei da Terceirização, foi sancionada pelo presidente Michel Temer, em 31 de março. Essa lei dispõe que:

I. A terceirização poderá ser aplicada a qualquer atividade da empresa, tanto atividade-meio como atividade-fim.

II. O tempo de duração do trabalho temporário não deve ultrapassar três meses ou 90 dias.

III. Após o término do contrato, o trabalhador temporário só poderá prestar novamente o mesmo tipo de serviço à empresa após esperar três meses.

Está correto somente o que se afirma APENAS em

Um dos fatores que contribuiu para o crescimento do PIB foi a

Em passado recente as três grandes agências internacionais de classificação de risco voltaram suas atenções para a economia brasileira. Sobre esse fato considere as afirmações:

I. A classificação de risco (rating) soberano é a nota dada por agências classificadoras de risco que avaliam a capacidade e a disposição de um país em honrar, pontual e integralmente, os pagamentos de sua dívida.

II. As agências atribuem as notas de risco de crédito apenas a Estados nacionais, mas excepcionalmente podem avaliar empresas, especialmente estatais que estão em vias de desestatização.

III. Desde final de 2016 as principais agências de risco incluíram o Brasil no grupo de países com classificação A-, isto é, país com baixo grau de investimento financeiro.

IV. Quanto pior for a classificação de risco maior são os juros cobrados pelos investidores para emprestar dinheiro, o que amplia a crise econômica do país endividado.

Está correto o que se afirma APENAS em

Com base no que dispõe a Lei nº 12.527/2018, que regula o direito de acesso a informações, considere as seguintes assertivas:

I. É vedado o anonimato do solicitante, devendo o requerimento conter a identificação do requerente.

II. Afigura-se obrigatória a apresentação das razões determinantes da solicitação, podendo ser indeferidos pedidos que não

apresentem a necessária justificativa.

III. Cabe ao órgão detentor da informação avaliar a presença de razões de segurança nacional que impeçam ou limitem a

divulgação, impondo, quando cabível, sigilo e seu prazo de duração.

IV. O serviço de busca e fornecimento de informação é gratuito, podendo ser cobrado apenas o valor correspondente aos

custos de reprodução de documentos.