Texto 2 – Violência e favelas

O crescimento dos índices de violência e a dramática

transformação do crime manifestados nas grandes metrópoles

são alarmantes, sobretudo, na cidade do Rio de Janeiro, sendo as

favelas as mais afetadas nesse processo.

"A violência está o cúmulo do absurdo. É geral, não é? É

geral, não tem, não está distinguindo raça, cor, dinheiro, com

dinheiro, sem dinheiro, tá de pessoa para pessoa, não interessa

se eu te conheço ou se eu não te conheço. Me irritou na rua eu te

dou um tiro. É assim mesmo que está, e é irritante, o ser humano

está em um estado de nervos que ele não está mais se

controlando, aí junta a falta de dinheiro, junta falta de tudo, e

quem tem mais tá querendo mais, e quem tem menos tá

querendo alguma coisa e vai descontar em cima de quem tem

mais, e tá uma rivalidade, uma violência que não tem mais

tamanho, tá uma coisa insuportável." (moradora da Rocinha)

A recente escalada da violência no país está relacionada ao

processo de globalização que se verifica, inclusive, ao nível das

redes de criminalidade. A comunicação entre as redes

internacionais ligadas ao crime organizado são realizadas para

negociar armas e drogas. Por outro lado, verifica-se hoje, com as

CPIs (Comissão Parlamentar de Inquérito) instaladas, ligações

entre atores presentes em instituições estatais e redes do

narcotráfico.

Nesse contexto, as camadas populares e seus bairros/favelas

são crescentemente objeto de estigmatização, percebidos como

causa da desordem social o que contribui para aprofundar a

segregação nesses espaços. No outro polo, verifica-se um

crescimento da autossegregação, especialmente por parte das

elites que se encastelam nos enclaves fortificados na tentativa de

se proteger da violência. (Maria de Fátima Cabral Marques

Gomes, Scripta Nova)

“A violência está o cúmulo do absurdo. É geral, não é? É geral, não

tem, não está distinguindo raça, cor, dinheiro, com dinheiro, sem

dinheiro, tá de pessoa para pessoa, não interessa se eu te conheço

ou se eu não te conheço. Me irritou na rua eu te dou um tiro".

A fala da moradora da Rocinha mostra certas características

distintas da variedade padrão de linguagem; a única característica

que NÃO está comprovada pelo exemplo dado é:

Observe a charge a seguir.

A interpretação de texto refere-se à decodificação dos significados dos componentes textuais, enquanto a compreensão diz respeito aos processos geradores de significação.

A pergunta abaixo que diz respeito à interpretação, e não à compreensão, é:

“Inteligência e sabedoria não são a mesma coisa. Entretanto, na linguagem cotidiana, usamos os dois termos indistintamente".

Nesse segmento do texto 2, o conector “entretanto" só NÃO pode ser substituído de forma semanticamente adequada por:

Assinale a opção que apresenta a frase em que o termo sintático sublinhado tem função sintática diferente das demais.

A frase do texto 2 em que o vocábulo sublinhado mostra uma função sintática diferente das demais, por ser núcleo de função, é:

“Na verdade, todos os anos a imprensa nacional destaca os inaceitáveis números da violência no país". Esse segmento do texto 1, no contexto, indica valor:

Texto 3

Os velhos estão sempre aconselhando os jovens a guardar dinheiro. Digo que este é um mau conselho. Não guardem um centavo; invistam em si mesmo apenas. Eu nunca economizei um dólar sequer antes dos 40 anos de idade. (Henry Ford)

Velhos e jovens no texto 3 são originalmente adjetivos que se encontram substantivados; o mesmo ocorre na seguinte frase:

Texto 5 – OMS

1. “Os dados da OMS (Organização Mundial da Saúde) dizem que o cigarro mata metade dos seus consumidores habituais”;

2. “A cada 3 (três) pessoas que têm aneurisma cerebral, 2 (duas) fumam!”;

3. “A fumaça do cigarro possui 4.720 substâncias tóxicas, incluindo acetona, monóxido de carbono e arsênico”;

4. “Esta fumaça vai diretamente para os pulmões, deixando-os expostos a 43 substâncias cancerígenas, onde ocorrem 90% das mortes por câncer de pulmão”.

“A cada 3 (três) pessoas que têm aneurisma cerebral, 2 (duas) fumam!”

O autor do texto 5 destacou uma frase 2 (duas) fumam graças a algumas estratégias gráficas, que são:

A frase abaixo em que a substituição do segmento sublinhado por um advérbio foi feita de forma adequada é:

Assinale a opção em que a palavra sublinhada está corretamente grafada.

Nessa mesma frase, a primeira oração – Os deuses certamente não revelaram tudo aos mortais desde o princípio – apresenta seus termos em ordem direta, ou seja, sujeito + verbo + complementos + adjunto adverbial.

Assinale a frase a seguir cujos termos também se apresentam em ordem direta.

Observe os dois primeiros períodos desse texto:

“O surgimento do imposto de renda ocorreu relativamente tarde no desenvolvimento dos povos. / A instituição de um real imposto sobre a renda exige um modelo econômico que possa ser avaliado e monitorado, para possibilitar o controle, a fiscalização e a cobrança do tributo.”

A relação lógica entre esses períodos pode ser explicada adequadamente do seguinte modo:

“Programas de TV ensinam a comer bem para manter o corpo magro e saudável, livros oferecem cardápios de populações com alto índice de longevidade".

Sobre o período e as orações que o constituem (texto 1), é correto afirmar que:

Um capital de R$ 2.662,00 é capitalizado sob regime de juros compostos, ao longo de 4 meses, à taxa efetiva de 10% ao mês, produzindo um montante M.

Para que R$ 2.000,00 produzam o mesmo montante M, ele deve ser capitalizado nessas mesmas condições durante um período igual a:

Uma empresa solicitou um financiamento de R$ 50.000,00 a ser pago em um ano. O banco credor cobra uma taxa de juros compostos de 20% a.a. com capitalizações semestrais. No ato da liberação do dinheiro, a empresa pagou 2% sobre o total (principal mais juros) a título de impostos. Dessa forma, o valor liberado pelo banco foi menor do que o solicitado.

O custo real efetivo dessa transação foi de

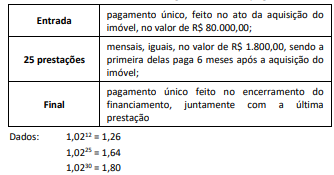

Um imóvel custa, à vista, R$ 262.000,00, mas pode ser financiado em 30 meses, de acordo com o seguinte fluxo de pagamentos:

Se a taxa composta de juros utilizada durante todo o fluxo é de 2% a.m., então o valor do pagamento Final é

Suponha que seja oferecido um investimento ao publico, que remunere a uma taxa de juros simples de r por 10 meses e a uma taxa de juros composta de s por 20 meses.

Logo, a taxa de juros acumulada nos 30 meses será igual a

How facial recognition technology aids police

Police officers’ ability to recognize and locate individuals with a history of committing crime is vital to their work. In fact, it is so important that officers believe possessing it is fundamental to the craft of effective street policing, crime prevention and investigation. However, with the total police workforce falling by almost 20 percent since 2010 and recorded crime rising, police forces are turning to new technological solutions to help enhance their capability and capacity to monitor and track individuals about whom they have concerns.

One such technology is Automated Facial Recognition (known as AFR). This works by analyzing key facial features, generating a mathematical representation of them, and then comparing them against known faces in a database, to determine possible matches. While a number of UK and international police forces have been enthusiastically exploring the potential of AFR, some groups have spoken about its legal and ethical status. They are concerned that the technology significantly extends the reach and depth of surveillance by the state.

Until now, however, there has been no robust evidence about what AFR systems can and cannot deliver for policing. Although AFR has become increasingly familiar to the public through its use at airports to help manage passport checks, the environment in such settings is quite controlled. Applying similar procedures to street policing is far more complex. Individuals on the street will be moving and may not look directly towards the camera. Levels of lighting change, too, and the system will have to cope with the vagaries of the British weather.

[…]

As with all innovative policing technologies there are important legal and ethical concerns and issues that still need to be considered. But in order for these to be meaningfully debated and assessed by citizens, regulators and law-makers, we need a detailed understanding of precisely what the technology can realistically accomplish. Sound evidence, rather than references to science fiction technology --- as seen in films such as Minority Report --- is essential.

With this in mind, one of our conclusions is that in terms of describing how AFR is being applied in policing currently, it is more accurate to think of it as “assisted facial recognition,” as opposed to a fully automated system. Unlike border control functions -- where the facial recognition is more of an automated system -- when supporting street policing, the algorithm is not deciding whether there is a match between a person and what is stored in the database. Rather, the system makes suggestions to a police operator about possible similarities. It is then down to the operator to confirm or refute them.

By Bethan Davies, Andrew Dawson, Martin Innes (Source: https://gcn.com/articles/2018/11/30/facial-recognitionpolicing.aspx, accessed May 30th, 2020)

READ TEXT II AND ANSWER THE QUESTION.

O Sistema Financeiro Nacional (SFN) possui órgãos normativos, supervisores e executores, com papéis bem definidos.

A supervisão do mercado de capitais é responsabilidade:

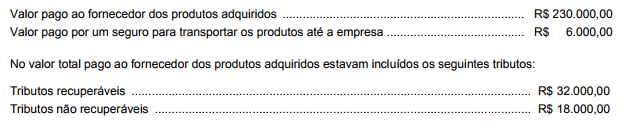

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

A empresa Só Rodovias S.A. ganhou a concessão para administrar uma rodovia federal e pagou pelo direito de exploração da atividade o valor de R$ 90.000.000,00. O prazo da concessão é 30 anos e, no final do prazo do contrato, o governo reassume a administração da rodovia. A concessão iniciou-se em 01/01/2015 e no final de 2016 a Só Rodovias S.A. identificou que o valor em uso da concessão havia sofrido uma grande redução, pois a quantidade de usuários da rodovia estava bem abaixo do que havia sido projetado quando a concessão foi adquirida. Em 31/12/2016 a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e o valor em uso calculado para a concessão foi R$75.000.000,00.

Na demonstração do resultado do ano de 2016 a empresa deveria

A empresa Ilha do Marajó S.A. possui um custo indireto de R$ 6.000.000,00. Precisa distribuí-lo para três produtos: X, Y e Z. A

empresa apurou os seguintes dados para determinar a atribuição do CIF aos produtos:

Com base, unicamente, nos dados apresentados a empresa poderia atribuir como custo indireto ao produto

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

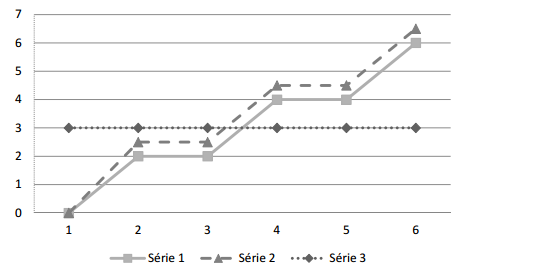

A empresa Ilha de Noronha S.A. apresentou o gráfico abaixo para ser analisado por sua diretoria.

Com base nos dados apresentados, a Série

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em 31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

A Cia. Produtora adquiriu, em 31/12/2015, uma máquina por R$ 1.680.000,00, à vista. A vida útil econômica estimada desta máquina, na data da aquisição, era 12 anos e o valor residual era R$ 240.000,00. Em 1/1/2017, a empresa reavaliou a vida útil remanescente da máquina para 10 anos e o novo valor residual esperado era R$ 120.000,00. Com base nessas informações, o valor contábil da máquina evidenciado no Balanço Patrimonial da Cia. Produtora, em 31/12/2017, foi de

A Cia. Garante Tudo adquiriu, em 31/12/2015, uma máquina por R$ 1.800.000,00, à vista. Na data de aquisição, a vida útil econômica estimada da máquina foi 20 anos e o valor residual foi R$ 120.000,00. Em 01/01/2017, a Cia. reavaliou a vida útil remanescente para 15 anos e o novo valor residual esperado para R$ 66.000,00. Sabendo que a Cia. Garante Tudo utiliza o método das cotas constantes para cálculo da despesa de depreciação, o valor contábil da máquina evidenciado no Balanço Patrimonial de 31/12/2017 foi, em reais,

A Cia. de Comércio Violeta, ao adquirir mercadorias para revenda, pagou os seguintes valores em reais:

Sabendo que a Cia. revendeu todas estas mercadorias por R$ 440.000,00, mas concedeu um desconto de 10% no momento da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela Cia. de Comércio Violeta foram, respectivamente, em reais,

A matriz de planejamento é o papel de trabalho em que são registrados os passos e procedimentos a serem realizados na fase de execução para que o objetivo da auditoria seja alcançado.

As opções a seguir listam funções da matriz de planejamento, à exceção de uma. Assinale-a.

A Declaração do México sobre a independência das Entidades Fiscalizadoras Superiores (EFS) aprovada pela Organização Internacional de Entidades Fiscalizadoras Superiores (Intosai) consagra oito princípios fundamentais, reconhecidos como requisitos essenciais para a realização de auditoria adequada do setor público.

O cotejo do mencionado rol de princípios com o arcabouço constitucional de 1988 aplicável aos Tribunais de Contas no Brasil revela:

O relatório é o principal produto de uma auditoria, sendo o meio pelo qual a equipe de auditoria expressa sua opinião e emite seus comentários e suas sugestões.

Assinale a opção que indica o requisito de qualidade que deve orientar a redação do relatório.